初心者でも簡単!!投資信託の始め方~口座開設から購入まで~

公開日 2018年7月11日

更新日 2019年7月13日

この記事では初心者が簡単に投資信託を始めたい人のために、投資信託購入までの流れを説明します。

投資信託は投資の中でも比較的簡単に始められ、おすすめの投資信託を購入すれば利益もそこそこ出せます。

とりあえず、何か資産運用をしたいと考える方には投資信託はベストな選択となります。

詳しくは下記記事をご覧ください。

ただ、良いと分かっていても何から始めたら良いか分からないと中々先にやる気が出ないことでしょう。

そこで、初心者が簡単に始められるように、証券口座の開設から投資信託の購入までの流れを説明します。

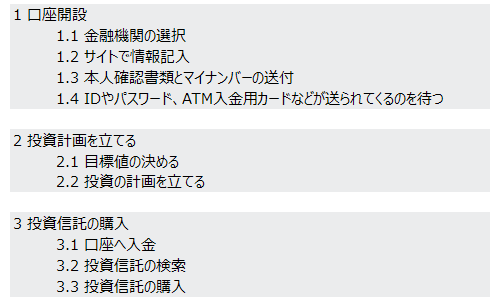

投資信託を始める時の流れ

大きな流れは上記の通り、「口座開設」「投資計画を立てる」「投資信託の購入」の3ステップになります。

投資の計画は立てなくても良いですが、漠然と投資をしていると大きな失敗になりかねないので、是非やって頂きたいです。

それでは、各項目について詳しく説明します。

1 口座開設

あれやこれやを考える前に投資用の口座を作りましょう。

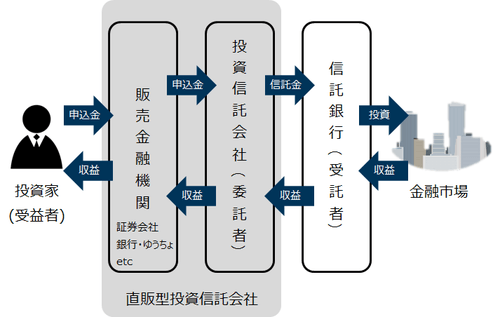

投資信託の仕組みは上の図の通り、販売金融機関を通して買うことになります。

まずは窓口となる販売金融機関の口座を作ることが第1歩です。

ちなみに上の図を簡単に説明しますと、我々投資家は販売金融機関を通して投資信託会社にお金を入れます。

しかし、実際にお金を運用するのは信託銀行になります。投資信託会社は指示をするだけです。

理由は投資信託会社が不正に投資家のお金を使ったり、倒産して投資家の資産を差し押さえられたりするのを防ぐためです。

このように資産を管理することで、不正を未然に防ぎ、透明性を高めているので安心して資産を預けられます。

話を戻しますが、口座開設方法は大きく分けて3つです。

- インターネット

- 書類郵送

- 店頭

大手の証券会社なら店頭に行って申し込むことも可能ですが、わざわざ店頭に行く人は少ないと思うので、インターネットや書類郵送をメインに説明します。店頭なら丁寧に教えてくれますしね。

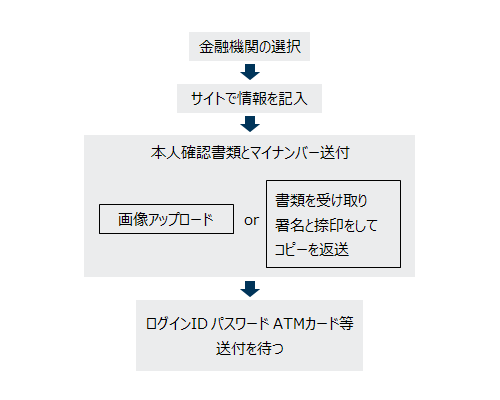

下記がネットや書類郵送で口座開設を申し込むときの流れになります。順を追って説明します。

1.1 金融機関の選択

まず、どの金融機関にすればよいかを説明します。

窓口となる販売金融機関は大きく分けて3種類あります。

- 証券会社

- 銀行やゆうちょ

- 直接販売(直販型)投資信託会社

銀行やゆうちょでも投資信託は買えますが、取扱い数が少なかったり、手数料が高かったりするので、よっぽどの理由がない限り止めておきましょう。

直販型は欲しい投資信託があれば申し込みましょう。直販型は販売金融機関が無い分、手数料が安いのでメリットはあります。

ただ、直販型は購入したい投資信託が決まっている方が開設するものですので、初心者の方はまだ必要ないでしょう。

よって、まずは1.の証券会社の口座を開設することをおすすめします。ちなみに、おすすめ証券会社はSBI証券や楽天証券です。

サイトにある情報量が多く、自分の欲しい投資信託を選ぶのに適しています。

また、手数料も安いです。大手の証券会社(大和、野村、SMBC、みずほなど)も手数料を下げてきていますが、店頭で相談しながら商品を決める方式のため、接客に人件費がかかるため、手数料も高いです。

SBI証券や楽天証券はネット証券とよばれ、接客が無い分安く出来ます。

断っておくと、同じ投資信託を買うなら、どこで買っても内容は同じです。ですから、なるべく手数料が安い方がいいです。

下記のリンク先におすすめの証券会社をランキングにして整理しました。ご参考ください。

それでも、店頭で安心して買いたい、信用できる大手で買いたいという方は大手を選びましょう。相談できる相手が欲しい気持ちも分かります。

口座を作るのは無料です。気になるところ全て申し込んで、使ってみるというのもありですね。

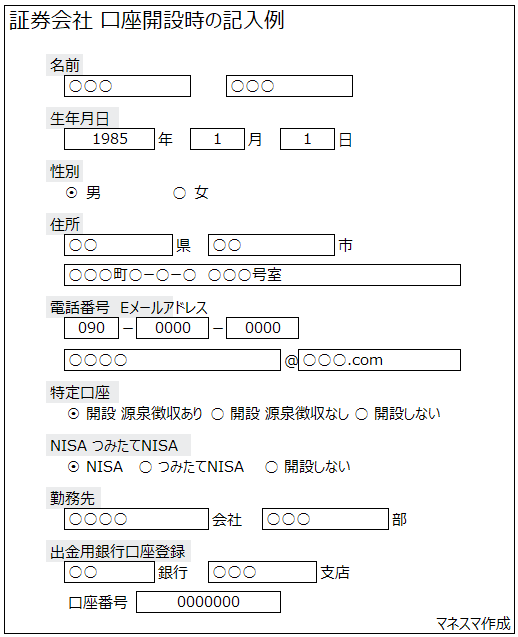

1.2 サイトで情報記入

手元に銀行口座とマイナンバー、免許証などの本人確認書類明書を用意します。証券会社のサイトに行き、口座開設をクリックしましょう。

記入内容は下記のような項目が一般的です。

書類で申込む場合も、基本的に同じようなものを記入しますが、サイトで記入したものを印字して送付されることが多いです。

具体的な方法は各証券会社が用意してあると思うので、ここでは注意点や悩みそうな所だけを紹介します。

特定口座について

特定口座 源泉徴収ありで申し込めば、確定申告をしなくて済みます。

普通口座なら、利益が出た分を届けないといけません。脱税になります。しかし、特定口座源泉徴収ありなら、それを証券会社がやってくれます。便利ですよね。

ただし、デメリットもあります。複数の証券会社の口座を持っている場合、全て総合で損益額を考えないといけませんが、特定口座源泉徴収ありだと証券会社ごとで考えるので、全体でマイナスであっても、ある口座で利益を出していれば、その分税金が引かれます。

そういう時は確定申告を結局しなければ払った税金は帰ってきません。

初めてであれば、口座の数も少ないと思いますので、特定口座源泉徴収ありで良いです。

NISAの開設は?

新しく投資用の口座を開くときにNISA口座開設を勧められることがあります。

NISA(ニーサ・Nippon Individual Savings Account)とは少額投資非課税制度のことです。一般NISAなら年間120万円、つみたてNISAなら年間40万円の投資が非課税になります。

いい制度ではありますが、注意点はNISA口座が一人一口座しか持てない点です。

安易に口座を開いてしまうと、NISA口座を変更する手間が面倒です。

NISA口座を開設する証券会社が決まっているなら一緒に申し込みましょう。慎重派なら取り合えず見送り、メインとなる証券会社(銀行)が決まれば開設しましょう。

NISAについて下記リンク先にて整理しましたので、併せてご参考ください。

出金口座

お金を引き出すときの振込先口座です。引き出し方法は色々あり、SBI証券ならカードでATMで引き出せますが、限度額は50万円と少ないです。

更に大金を持ち歩くのは安全面で良くないので、ATMの活用はお勧めしません。

そのため、出金は今回指定する出金口座に振込がメインになりますので、慎重に選びましょう。

お勧めは即時入金サービスをしている銀行で、具体的にはゆうちょ、みずほ銀行、三菱東京UFJ銀行、SMBC銀行です。

他の大手の証券会社にも即時入金サービスが対応しているのが、上記4つであり、入金出金が一口座にまとめられるので、資金移動が容易になります。

1.3 本人確認書類とマイナンバーの送付(書類申込の場合は署名と捺印も)

大きく分けて2通りあり、郵送か画像送信です。

申込書類を取り寄せて口座を開設する場合は郵送になります。

画像送信の場合は、上の入力時の流れで送信するタイミングがあります。

画像をアップロードすれば完了です。簡単で開設も早くて便利ですが、対応している会社が限られていますので、ご注意ください。

書類の郵送の場合、証券会社等から書類が郵送されるのを待ちます。

内容の確認と署名と捺印をして、本人確認書類やマイナンバーのコピーを返送します。

この郵送のタイミングでサイトにログインするためのIDやPWを送ってくる所もあるようですが、書類審査が通るまで使えませんので、ご注意ください。

1.4 IDやパスワード、ATM入金用カードなどが送られてくるのを待つ

これで、口座開設の手続きは完了です。

口座開設の通達が郵送で来ますので、サイトにログインしてみましょう。

余談ですが、店頭で口座を申し込む場合、その場で投資信託を購入するのは止めてください。

何も知らずに行くと、担当者が勧める投資信託の良し悪しが全く分からないと思います。

専門用語を並べ、数ある指標の内、都合の良い指標だけ見せ、証券会社の利益率の高い投資信託を買わされることになりかねません。

焦ることは無いので、持ち帰って自分でゆっくり考えましょう。

2 投資計画を立てる

投資全般に言えることですが、投資を始めるなら投資の目標や計画を考えておきましょう。

理由は投資に期待し過ぎて資産を思うように増やせず慌てたり、必要以上にリスクを取って失敗しかねないからです。

投資をする方は老後資金や教育資金を貯めたいといった目的がある方と、とりあえず投資してお金を増やしたいといった目的が曖昧な方に分けられると思います。

前者のタイプは将来必要なお金を想定して、いつまでにいくらお金を貯めないといけないか推測して投資の計画を立てないといけません。

そうでないと、思ったようにお金が貯まらずにこんなはずではなかったと後悔をすることになりかねません。

後者のタイプならお金が増えれば目的達成で明確な目標は不要ですので、目標設定はしなくても問題ありません。

しかし、ある程度目標やビジョンを持っていないと、ハイリスクハイリターンな投資をして泣きを見る可能性もあるので、考えておいて損は無いでしょう。

では、投資の目標について考えてみましょう。口座開設を通知を待っている間で良いでしょう。

ではまずは目標を考えてみましょう。

2.1 目標値の決め方

いつまでにどれくらいお金が必要かを見積もりましょう。

例えば教育資金なら、教育費は大学からが最も高く、国公立4年でも485万円*1必要になります。

私立に行ったり、下宿をするとなればさらに必要になりますので、最低、500万円/人の教育費は貯めておくのが無難です。

老後資金については、ゆとりのある生活を送るなら34.8万円/月*2が必要になり、現状の厚生年金平均支給額の2人分29.6万円/月*3を引いても、5万円/月を自己資金で補填する必要があります。

60歳定年で80歳まで生きたとすると、1200万円が必要になる計算です。今後、年金が減ることを想定すれば、さらに必要になります。

出典

*1 子育て費用はいくら必要?幼稚園から大学卒業まで? | 保険比較ライフィ(2018年7月10日)

*2平成28年度「生活保障に関する調査」(平成28年12月発行)|公益財団法人 生命保険文化センター

*3平成28年度厚生年金保険・国民年金事業の概況

*1 子育て費用はいくら必要?幼稚園から大学卒業まで? | 保険比較ライフィ(2018年7月10日)

*2平成28年度「生活保障に関する調査」(平成28年12月発行)|公益財団法人 生命保険文化センター

*3平成28年度厚生年金保険・国民年金事業の概況

上記の数値はあくまで最低限の値です。年収や子供の人数によっても異なるので、正確に見たいならライフプランシミュレーションをやってみるのも手でしょう。

いつ結婚する予定なのか、いつ子供が生まれるのか、マイホームはいつ買うのか、子供の教育はどうするのか等々、仮定してどれくらいお金が必要かを試算します。

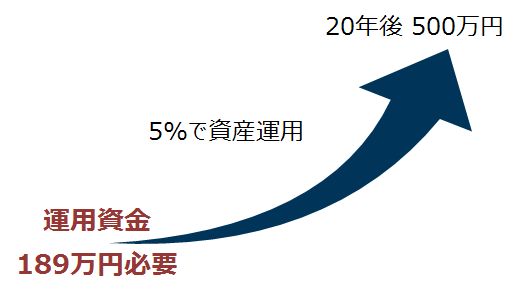

いつどれだけお金が必要かが具体的な数値で表れます。それを基に、20年後に500万円増やしておきたいなど何かしら見えることでしょう。

2.2 投資の計画を立てる

それでは具体的に投資の計画を考えてみます。

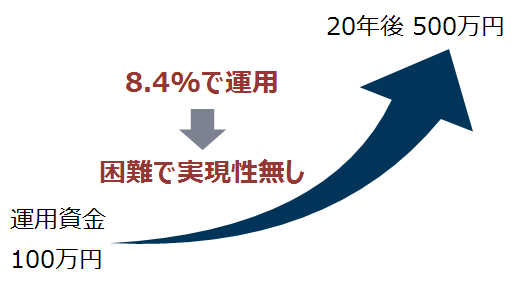

ここでは子供の教育資金として、20年後までに500万円は貯めて置く必要があることとします。

計画を立てる上で大切なことは利回りを先に決めてしまうことです。

普通は手元にある投資資金をどう増やすかを考えると思いますが、この方法は失敗します。いくつか例を見てみましょう。

投資資金が100万円だった場合と仮定しましょう。

20年後に500万円にするためには年利回り約8.4%で運用する必要があります。

データはありませんが、プロでも安定して7%運用は難しいそうです。

我々のような素人では8.4%の運用は無理ですね。この計画で投資していると20年後にこんなはずじゃなかったとなるでしょう。

このように、利回りには限界がありますので、まず利回りを固定して考える方がよいでしょう。

利回りは期待を込めて5%で見ておくことを推奨します。

利回り5% で20年後に500万円にしようとすれば、189万円の資金が必要になります。

投資金額100万円では足りないということです。節約して貯金をすることを始めないといけません。

投資で失敗するパターンの1つは投資資金が少なすぎるにも関わらず、ハイリターンを求め、ハイリスクな金融商品にお金を使いこんでしまうパターンです。

我々のようなプロでない投資家はローリスクローリターンの運用が基本であり、お金は本業で稼ぎましょう。

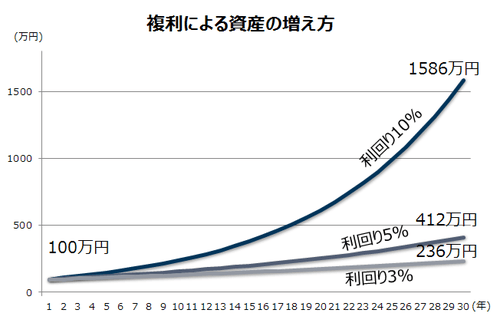

ちなみに、他の利回りでも計算出来るように下記のように表とグラフをにしました。

現実的にはあり得ない利回り10%まで書いていますが、これは利回り10%がどれほど凄いことなのか、複利の効果を見てほしいからです。

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |

|---|---|---|---|---|---|---|

| 1% | 105 万 | 110 万 | 116 万 | 122 万 | 128 万 | 135 万 |

| 2% | 110 万 | 122 万 | 135 万 | 149 万 | 164 万 | 181 万 |

| 3% | 116 万 | 134 万 | 156 万 | 181 万 | 209 万 | 243 万 |

| 4% | 122 万 | 148 万 | 180 万 | 219 万 | 267 万 | 324 万 |

| 5% | 128 万 | 163 万 | 208 万 | 265 万 | 339 万 | 432 万 |

| 6% | 134 万 | 179 万 | 240 万 | 321 万 | 429 万 | 574 万 |

| 7% | 140 万 | 197 万 | 276 万 | 387 万 | 543 万 | 761 万 |

| 8% | 147 万 | 216 万 | 317 万 | 466 万 | 685 万 | 1006 万 |

| 9% | 154 万 | 237 万 | 364 万 | 560 万 | 862 万 | 1327 万 |

| 10% | 161 万 | 259 万 | 418 万 | 673 万 | 1083 万 | 1745 万 |

上記のグラフと表は最初に100万円投資した時、ある一定の利回りで資産運用した時の資産の推移になります。

利回り10%を見てみると30年後には15倍の1586万円になっています。退職金のレベルです。もし、500万円を投資していたら7500万円越えで億の資産が見えてきます。

これが複利の効果です。モチベーション上がりますよね。

ただし、資産運用でお金が増えることに期待しない

ここまで、目標の話をしておいてなんですが、資産運用をあてにはしないでください。

利回りはある程度固定されると言いましたが、コントロールは出来ません。計画は机上の空論です。

本当に必要なお金は貯金を中心に考える方が良いと思います。

資金を増やす方法は資産運用だけではありません。サラリーマンなら残業したり、昇給して給料を増やします。

また、家計を節約して貯金をする方法もあります。

昇給は思った通りにはいかないですが、節約は自分一人で出来るので簡単でお勧めです。

現に、100万円を5%の利回りで運用しても、年5万円しかプラスになりません。

月になおすと4000円ほどです。携帯・スマホを格安SIM(MVNO)にすると4000円プラスは容易に達成できます。しかも資産運用とは違い確実です。

個人的には資産運用に頼らず、絶対必要な資金は貯金で貯め、余裕資金で資産運用、増えればラッキーの考え方が安心です。

投資は我慢といいます。我慢が出来るように余裕資金で行う方が賢明です。

3 投資信託の購入

最後に投資信託の購入の流れについて説明します。

大まかな流れは「口座に入金」→「投資信託の検索」→「投資信託の購入」と当たり前の流れになります。

順を追って説明します。

3.1 口座へ入金

開設した口座に入金しましょう。方法は各金融機関で異なりますが、大きく分けて「振込」「ATMカードで入金」の2つです。

私は振込での入金を強く推奨します。

ATMカードはコンビニで銀行のキャッシュカードのように使えるので簡単です。

しかし、出金の限度額(SBI証券なら50万円)が低かったり、大金を持ち歩くことになるのでおすすめしません。

振込というと面倒そうですが、ネットバンキングで指定された口座に振り込めばすぐです。

普通は振込手数料が0円ですので、デメリットもありません。

また、既出の通りゆうちょ、みずほ銀行、三菱東京UFJ銀行、SMBC銀行等なら即時入金サービスがありますので、いつでもすぐに入金して購入出来ます。

方法はサイトにログインし、入金の項目に行けば分かると思います。簡単ですので、即時入金サービスが使える銀行をメインにして入出金すると良いでしょう。

ちなみに出金も同様に行えますが、はじめに登録した口座以外への出金は手数料取られたりします。

そのため、上でも説明しましたが、入出金する銀行の口座は1つにまとめておくと便利です。

3.2 投資信託の検索

投資信託を検索しましょう。

モーニングスターという検索サイトを活用するのもいいですし、SBI証券か楽天証券のサイトもおすすめです。

検索条件を入れて絞りこみをする項目が充実しています。選び方については下記の記事に書きましたのでご覧ください。

これらの記事を読むのは結構大変です。

すぐに投資信託を買いたい方は、下記の記事で当サイトのおすすめの投資信託を紹介していますので、ご覧ください。

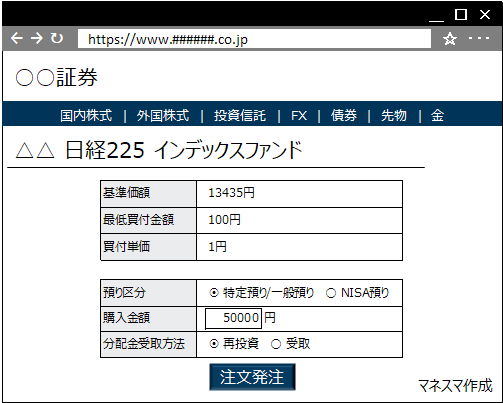

3.3 投資信託の購入

各金融機関、各サイトで細かな手順は異なりますが、大枠は同じですので簡単に説明します。

購入画面のイメージは下記になります。

購入時の方法として、口数を指定する口数買付か金額を指定する金額買付かを選択出来ます。

口数買付は1口当たりの単価がありますので、入金したぴったりの金額で買えません。

また、1口当たりの単価にもよりますが、最低買付金額がある程度かかりますので、少額での投資ができません。

一方、金額買付は、最低金額が少額で(SBI証券なら100円~)、1円単位で指定できます。

入金したお金を全て使いきれるので、この方法が良いでしょう。

他にも積立買付がありますが、定期的に金額買付を行うように設定するだけです。

定期的に買付を行いたい方には便利な方法です。

次に、預り区分の選択について、特定預り/一般預りかNISAかを選びます。

どちらで買うのか選んでください。

最後に分配金受取方法については、受け取りか再投資かを選びましょう。

投資信託によっては分配金というお金が配られるので、その時の受け取り方をしてします。

特に考えがないのであれば、再投資をおすすめします。

再投資すれば複利の効果が得られますし、そもそも金額は少ないので、貰っても有り難みは無いでしょう。

ただし、口数買付の場合は再投資不可であることが一般的のようです。再投資するなら金額買付にしましょう。

これで、購入ボタンを押して完了です。

補足 購入するタイミング

買うときに気になるのはいつ買えば良いかですね。

投資信託は少額投資が可能なので、投資資金を一括で買うか、幾つかにタイミングを分けて買うかを選択できます。

一括で買うと、タイミングが悪ければ暴落して大きな損失を発生させてしまいます。

そこで分散投資をおすすめします。分けて買えば、タイミングが悪くても、次の購入の時に取り返すことが出来ます。

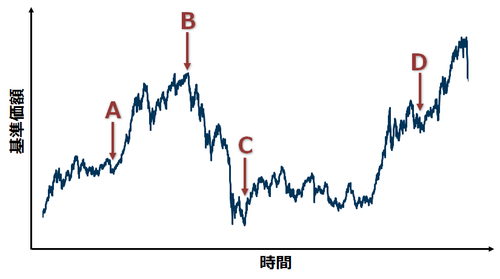

上のグラフを例に説明すると、AやCで買えたらよいですが、Bだと大きな損失を出しかねません。

しかし、ABCD全てに万遍なく投資していれば、失敗するリスクを低減できます。

市場の動向が読めなければ、1年12分割して、毎月少し投資する方をお勧めします。私も極力そうしています。

購入するタイミングについて詳しくは下記の記事にも書いてありますので、併せてご覧ください。

まとめ

口座開設は簡単です。手数料もありません。投資を始めようと考えているなら今すぐ申込しましょう。

そして、投資をするなら投資の計画をある程度立てておきましょう。そうすることで、無理な投資をせずに比較的安全に資産を増やすことができます。

最後に投資信託の買い方ですが、金額指定で投資信託を小分けにし購入することをおすすめします。

これをすることで、高い時に買って損をすることを減らすことが可能になります。

これで投資信託の始め方のイメージが持てたと思いますので、是非投資信託を始めてみましょう。

投資信託を購入するのならしくみも理解しましょう。

この記事を読むことで投資信託の利益をどう捉えるべきか分かり、的確な資産運用に近づけるでしょう。

投資信託と併せてETFも購入してみませんか。投資信託と同じ仕組みを持ちながら、手数料が安くておすすめです。

下記リンク先でおすすめのETFを国内株式、国内債券、外国株式、外国債券の4カテゴリーで紹介します。