おすすめ投資信託を紹介~2024年 カテゴリー別 おすすめ4銘柄~

公開日 2019年1月27日

更新日 2024年6月26日

本記事では国内株式・債券、外国株式・債券のそれぞれのカテゴリーでのおすすめの投資信託を紹介します。

私は一攫千金を狙うのではなく、じっくりと投資するスタイルですので、流行り廃りの無く長期投資に向く投資信託になります。

それゆえ、奇をてらったものはなく、目新しさに欠けるかもしれません。

ただ、理由もきっちり解説しますので、なぜ良いのか、なぜ投資家に人気なのかもはっきり理解出来るでしょう。

買う買わないは別にして、参考になるかと思いますので、是非最後まで読んで下さい。

過去の記事は以下に保存してます。

【2018年版】私が実際に買うと決めた! 厳選のおすすめ投資信託

おすすめ投資信託を紹介~2019年 カテゴリー別 おすすめ4銘柄~

結論 カテゴリー別おすすめ投資信託

先に結論を書きます。

解説等不要の方はここだけ読んでください。

国内株式

eMAXIS Slim 国内株式(TOPIX)

国内債券

eMAXIS Slim 国内債券インデックス

外国株式

ニッセイ外国株式インデックスファンド

外国債券

eMAXIS Slim 先進国債券インデックス

国内株式と国内債券と外国株式と外国債券の各カテゴリーごとにおすすめを1銘柄紹介になります。

ただし、外国債券への投資はそもそもあまりおすすめしていません。理由は分散投資によるリスクヘッジの効果があまり効かないからです。

そのため、国内株式と国内債券と外国株式の3つに分散して投資することをおすすめします。

これで、大体のリスクには対応出来るでしょう。

選定の流れ

インデックスファンドをメインで考えていることもあり、下記流れで選びます。

- ベンチマークの選定

- 信託報酬の比較

- 総資産、設定日、リターンの確認

以上の3ステップで選定しています。

インデックスファンドを選ぶ理由は、アクティブファンドでおすすめと断言できるものが無いからです。

アクティブファンドはベンチマークを超える運用を目指します。

目指すだけなので、本当にベンチマークを越えられるかは、運用方針や過去の成績から判断するしかありません。

プロやAIなどが競っている領域ですので、はっきり言ってそんな判断力は私にはありません。

無理やり理屈をこねることもできますが、そんなものをおすすめして、買ってもらうのは読者に失礼です。

さらに、平均で見ればアクティブファンドよりインデックスファンドの方が優れているというデータがあります。

下手にアクティブファンドを選ぶよりインデックスファンドを選ぶ方が安全です。

よって、コストの安いインデックスファンドを紹介することがメインになります。

最近は良いインデックスファンドがどんどん増えてきており、おすすめが年々変化しております。

是非参考にしてください。

国内株式

eMAXIS Slim 国内株式(TOPIX)

ベンチマーク:TOPIX(配当込)

信託報酬:0.13%(税抜)同ベンチマーク投信の中で1位

トータルリターン(5年):154.92%

総資産:1,784億円 同ベンチマーク投信の中で3位

設定日:2017年2月27日

NISAつみたて投資枠:対応

サイト:https://emaxis.am.mufg.jp/fund/252634.html

2024年5月27日現在

ベンチマークがTOPIXのインデックスファンドの中でも信託報酬が最安、総資産も最高クラスで非常に人気のある投資信託になります。

TOPIXに連動ならこの投資信託が最もおすすめです。

ベンチマークはTOPIX

特に拘りがなければ、ベンチマークはTOPIXがおすすめです。

TOPIXを選択する理由は、分散が効きやすいからです。

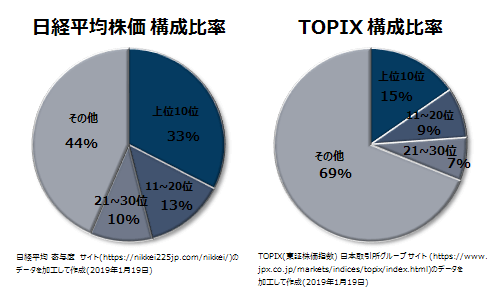

有名な日経平均株価の計算は基本的に株価の平均であり、株価の大きなものに影響されます。

また、TOPIXは構成銘柄2000越えに対し、構成は225銘柄と少なく、一部の株価にも影響をされやすいです。

下記グラフをご覧ください。

左の円グラフが日経平均株価の構成比率を示したもので、上位30位までで半分以上占めています。

その中でもファーストリテイリングの株価が約50000円と非常に大きく、構成比率は約10%も占めます。

因みに、株価は時価総額とは関係がないので、時価総額国内トップのトヨタ(株価約7000円)の構成比率は1%ちょっとしかありません。

一方TOPIXは時価総額で指数化しており、銘柄も2000近くあります。

右の円グラフを見てもらえばわかる通り、日経平均株価と比較して上位30位の占める割合がTOPIXは少ないことが分かります。

よって、TOPIXの方が分散が効きやすいのでおすすめです。

信託報酬が最安

| ファンド名 | 信託報酬(税込)▲ | 純資産総額 | 設定日 | リターン5年 |

|---|---|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 0.13% | 1784億円 | 2017年2月27日 | 14.92% |

| ニッセイTOPIXインデックスファンド | 0.13% | 814億円 | 2015年4月27日 | 14.86% |

| はじめてのNISA・日本株式インデックス(TOPIX) | 0.13% | 8億円 | 2023年7月10日 | - |

| 東京海上セレクション・日本株TOPIX | 0.14% | 465億円 | 2001年9月25日 | 14.83% |

| My SMT TOPIXインデックス(ノーロード) | 0.14% | 62億円 | 2018年1月12日 | 14.75% |

| iFree TOPIXインデックス | 0.14% | 158億円 | 2016年9月8日 | 14.92% |

| Smart-i TOPIXインデックス | 0.14% | 137億円 | 2017年8月29日 | 14.83% |

| モーニングスターのサイト(https://ibbotson.co.jp/fund-tools/screener-oe/)のデータを加工して作成(2024年5月27日) | ||||

信託報酬は運用管理費とも言われ、コストになりますのでリターンに影響します。

そして、信託報酬は利益が出ていようと出まいと引かれるので、なるべく小さくしたいのです。

その信託報酬がおすすめの投資信託では最安の0.13%です。

ただ、最近のインデックスファンドの信託報酬どれも低く、高くても0.22%ですので、そこまで神経質にならなくてもいいかもしれません。

総資産は多い

この投資信託は設定日が2017年2月27日と比較的新しいですが、総資産が1000億円を超えており、安定した資産運用が出来るレベルにあります。

資産があるということは人気があるということであり、特にこだわりが無ければ資産が多い投資信託を選択しましょう。

逆に、はじめてのNISA・日本株式インデックス(TOPIX)は信託報酬が低いものの、設定日も新しく総資産が少ないので購入する場合は注意しましょう。

補足ですが、投資資金が多いのであれば、ETFをおすすめします。ETFの方が信託報酬が安いためです。 つみたてNISAが出来ない点はデメリットですが。

国内債券

eMAXIS Slim 国内債券インデックス

ベンチマーク:NOMURA-BPI総合

信託報酬:0.12%(税抜)同ベンチマーク投信の中で3位

トータルリターン(5年):-1.81%

総資産:230億円 信託報酬同レベルの中で1位

設定日:2017年2月27日

NISAつみたて投資枠:非対応

サイト:https://emaxis.am.mufg.jp/fund/252648.html

2024年5月27日現在

ベンチマークがNOMURA-BPI総合の中でも信託報酬が最安ものです。

信託報酬は最安クラス

実は国内債券のベンチマークはNOMURA-BPI総合の1つしかありません。 ですので、国内債券のインデックスファンドは信託報酬で選ぶしかありません。

| ファンド名 | 信託報酬(税込)▲ | 純資産総額 | 設定日 | リターン5年 |

|---|---|---|---|---|

| My SMT 国内債券インデックス(ノーロード) | 0.10% | 14億円 | 2022年3月29日 | - |

| ステート・ストリート国内債券インデックス・オープン(隔月分配型) | 0.10% | 0億円 | 2024年1月11日 | - |

| eMAXIS Slim 国内債券インデックス | 0.12% | 230億円 | 2017年2月27日 | -1.78% |

| Smart-i 国内債券インデックス | 0.12% | 160億円 | 2017年8月29日 | -1.81% |

| ニッセイ国内債券インデックスファンド | 0.12% | 76億円 | 2015年1月29日 | -1.83% |

| たわらノーロード 国内債券 | 0.14% | 235億円 | 2015年12月18日 | -1.83% |

| 三井住友・日本債券インデックス・ファンド | 0.16% | 673億円 | 2002年1月4日 | -1.82% |

| モーニングスターのサイト(https://ibbotson.co.jp/fund-tools/screener-oe/)のデータを加工して作成(2024年5月27日) | ||||

上の表は信託報酬の安い順で並び替えたものです。信託報酬は最安では無いですが、最安と0.02%しか差がないためほぼ最安です。

信託報酬が一番低いものを選択しなかった理由は、購入出来る証券、銀行が少なく、資産総額も少ないためです。

因みに国内債券の投資信託はリターンが非常に少ないです。貯金よりマシというレベルです。

近年は株式市場が上昇傾向にあるため、国内債券はマイナスリターンになっています。

ただ、景気が悪くて株式市場が下降傾向にあるときは、国内債券が人気になり、少しリターンが増えますので、リターンではなく、株価暴落のリスクに備える目的で購入しましょう。

逆に言えばリスクに備える必要がないのであれば、買わなくて良いです。

総資産は信託報酬同レベルの中で1位

この投資信託を選んだ最後の決め手は総資産が多かったためです。

上記でも触れた通り、信託報酬が最安の投資信託は設定日が新しいこともあり総資産が極端に少ないです。

加えて、ステート・ストリート国内債券インデックス・オープン(隔月分配型)はその名の通り隔月分配されるため総資産が減っていきます。

投資信託の解約による総資産の減少は仕方ないですが、分配による減少は複利が利かなくなるので勿体ないので避けるべきです。

国内株式と同様に、投資資金があるならETFを買う方が信託報酬が安くておすすめです。

外国株式

ニッセイ 外国株式インデックスファンド

ベンチマーク:MSCI-KOKUSAI指数

信託報酬:>0.09%(税抜)同ベンチマーク投信の中で2位

トータルリターン(5年):21.26%

総資産:7295億円 信託報酬同レベルの中で2位

設定日:2013年12月10日

NISAつみたて投資枠:対応

サイト:https://www.nam.co.jp/fundinfo/ngkif/main.html

2024年5月27日現在

MSCI KOKUSAIをベンチマークとする投資信託の中で、信託報酬が2番目に安く、総資産も多くて人気のものです。

為替ヘッジありは選定対象外です。ヘッジコストという余計なコストが発生するので、為替ヘッジなしがおすすめのためです。

ベンチマークはMSCI KOKUSAI Index

MSCI KOKUSAI Indexは日本を除く先進国22ヶ国を対象に時価総額加重平均により算出された指数です。

外国に投資する場合はMSCI ACWIという新興国も含めたものもありますが、信頼性の高く、時価総額も高い先進国に分散投資出来ていれば十分なので、MSCI KOKUSAI Indexをおすすめします。

S&P 500などアメリカ限定のインデックスもありますが、明確な理由がなければ選ぶ必要はありません。

どのみち、アメリカの時価総額が大きいので、MSCI KOKUSAI Indexでも50%ほど組み込まれています。

信託報酬が同ベンチマーク投信の中で2位

| ステート・ストリート・グローバル株式インデックス・オープン | 0.07% | 0億円 | 2024年1月11日 | - |

| ニッセイ外国株式インデックスファンド | 0.09% | 7295億円 | 2013年12月10日 | 21.26% |

| eMAXIS Slim 先進国株式インデックス | 0.09% | 7494億円 | 2017年2月27日 | 21.30% |

| たわらノーロード 先進国株式 | 0.09% | 5771億円 | 2015年12月18日 | 21.26% |

| My SMT グローバル株式インデックス(ノーロード) | 0.09% | 149億円 | 2017年11月24日 | 21.19% |

| モーニングスターのサイト(https://ibbotson.co.jp/fund-tools/screener-oe/)のデータを加工して作成(2024年5月27日) | ||||

上記表はMSCI KOKUSAI連動の投資信託を信託報酬の安いもの順に並べたものです。

見ての通り、ニッセイ 外国株式インデックスファンドは信託報酬が2番目に安いです。

信託報酬の安さが我々投資家のリターンに影響するため安いものを選びましょう。

同じ投資信託でも年々信託報酬が下がっています。ありがたいことです。

総資産は信託報酬同レベルの中で2位

信託報酬最安であるステート・ストリート・グローバル株式インデックス・オープンを選ばなかった理由は総資産が総資産が少ないからです。

新しい投資信託であるため仕方ないですが、あえて資産の少ないものは選ぶ理由はありません。

ニッセイ 外国株式インデックスファンドは設定日されてから10年以上経ちますので、総資産が7295億円と非常に多く、運用も信頼できる所がポイントです。

eMAXIS Slim 先進国株式インデックスもほぼ同等なのでおすすめですが、あえて優劣付けるならニッセイの方が古くからあり実績がある点かと考えました。

外国債券

eMAXIS Slim 先進国債券インデックス

ベンチマーク:FTSE 世界国債インデックス

信託報酬:0.16%(税抜)同ベンチマーク投信の中で2位

トータルリターン(5年):5.72%

総資産:1338億円 同ベンチマーク投信の中で1位

設定日:2017年2月27日

NISAつみたて投資枠:非対応

サイト:https://emaxis.am.mufg.jp/fund/252667.html

2024年5月27日現在

ベンチマークをFTSE 世界国債インデックスとする投資信託の中で、最も信託報酬が安いものを選んでいます。

ベンチマークはFTSE 世界国債インデックス

FTSE世界国債債券インデックスは以前シティ世界国債インデックスと言われており、先進国のソブリン債の総合投資収益を時価総額加重平均で算出したものです。

リターンの高さだけ見れば新興国も惹かれますが、市場や基盤が安定している先進国に分散投資するのが良いと考えています。

債券は安定させて利益を得られることが利点なので、無駄にリスクを取る必要は無いでしょう

信託報酬は最安クラス

| ファンド名 | 信託報酬(税込)▲ | 純資産総額 | 設定日 | リターン5年 |

|---|---|---|---|---|

| ステート・ストリート・グローバル債券インデックス・オープン(隔月分配型) | 0.06% | 0億円 | 2024年1月11日 | - |

| eMAXIS Slim 先進国債券インデックス | 0.14% | 1338億円 | 2017年2月27日 | 5.72% |

| ニッセイ外国債券インデックスファンド | 0.14% | 288億円 | 2013年12月10日 | 5.67% |

| Smart-i 先進国債券インデックス(為替ヘッジなし) | 0.17% | 61億円 | 2017年8月29日 | 5.65% |

| たわらノーロード 先進国債券 | 0.17% | 521億円 | 2015年12月18日 | 5.67% |

| iFree 外国債券インデックス | 0.18% | 78億円 | 2016年9月8日 | 5.67% |

| モーニングスターのサイト(https://ibbotson.co.jp/fund-tools/screener-oe/)のデータを加工して作成(2024年5月27日) | ||||

上の表を見ても分かる通り、信託報酬が2番目に安いです。

1番安いものをおすすめしない理由は、何回も書いてきた通り捜査員が少ないこと、設定日が新しいこと、加えて隔月分配型で複利が利きにくい可能性があることです。

総資産は同ベンチマーク投信の中で1位

総資産は同ベンチマーク投信の中で1位で圧倒的人気です。

設定日も5年以上前で、長く続いていますので信頼できる投資信託でしょう。

他の信託報酬が安いものは新しい故、資産が少なかったりします。

それらを除外すると現時点ではこの投資信託しかないでしょう。

ただし、冒頭にも書きましたが、外国債券は為替の影響があり、外国株式と似た値動きをするため、リスクヘッジに使えません。

よって、外国債券に投資するなら外国株式やその他の投資信託でカバーすべきと考えています。

詳しくは下記記事に書いていますので、ご参考下さい。

どこで買えるか

最後にどこで買えるかを紹介します。

全てを書いたらきりが無いので、下記の有名な証券会社に絞って購入可否をまとめました。

| 証券会社 | eMAXIS Slim 国内株式(TOPIX) | eMAXIS Slim 国内債券インデックス | ニッセイ 外国株式インデックスファンド | eMAXIS Slim 先進国債券インデックス |

|---|---|---|---|---|

| 楽天証券 | ○ | ○ | ○ | ○ |

| SBI証券 | ○ | ○ | ○ | ○ |

| マネックス証券 | ○ | ○ | ○ | ○ |

| auカブコム証券 | ○ | ○ | ○ | ○ |

| SMBC日興証券 | ○ | ○ | ○ | ○ |

| 松井証券 | ○ | ○ | ○ | ○ |

| GMOクリック証券 | ○ | ○ | ○ | ○ |

| 岡三証券 | ○ | ○ | ○ | ○ |

| 三菱UFJモルガン・スタンレー証券 | ○ | × | × | × |

| 東海東京証券 | × | × | ○ | × |

| 野村證券 | ○ | × | × | × |

| みずほ証券 | × | × | × | × |

| 大和証券 | × | × | × | × |

| マネスマ調べ(2024年5月27日) | ||||

ノーロードなのでどこで買っても同じですが、圧倒的に投資信託の取扱い数が多い楽天証券かSBI証券がおすすめです。

ちなみに銀行でも買えたりしますが、特別な理由が無い限り証券会社にしましょう。買い替えなどしやすいですしね。

まとめ

国内株式

eMAXIS Slim 国内株式(TOPIX)

国内債券

eMAXIS Slim 国内債券インデックス

外国株式

ニッセイ外国株式インデックスファンド

外国債券

eMAXIS Slim 先進国債券インデックス

投資信託の選択は上記がベストだと思いますが、どれぐらいの割合で投資するかは各自の判断が必要です。

若ければ、リスクを取ってじっくり待ち、確実にリターンを得られる段階で売ることが可能です。

一方、定年後の投資となれば、投資期間も限られているので、あまりリスクを取らない方がいいでしょう。

投資する年齢によって、投資先のバランスを変えていく必要があります。正解は無いので、自分で決めていきましょう。