今さら聞けない?NISAのメリットとデメリットを分かりやすく解説

公開日 2018年2月24日

更新日 2020年5月18日

NISAとは別名で少額投資非課税制度と言います。

名前から分かる通り、投資して得た利益が非課税になります。そのため、投資をするなら是非活用したい制度ではあります。

しかし、上手く活用しないとかえって税金を多く払い、損をすることにもなりかねません。

「非課税なのに税金が増えるの?」

そうなのです。詳しくは下記のデメリットで解説しますが、実はそういったことをNISAの基礎知識:金融庁に書いてあります。

しかし、しっかり読み解かないと見逃してしまいがちです。

この記事ではそのポイントを紹介します。

それでは、制度の正確な理解とメリットデメリットを知りましょう。

NISAが作られた背景

まず、簡単にNISAが作られた背景を説明します。

NISAとはNippon Individual Saving Accountの略であり、直訳すると日本版個人貯蓄口座となります。ISAとはイギリスにある非課税口座のことであり、その日本版という意味を込めてNippon ISA=NISAとしました。

政府は投資をして欲しいため、イギリスで成功しているこのISA制度を日本に持ってきました。

NISAを作り、投資を促す目的は老後資金確保です。

2019年に話題になった「老後2000万円必要」という金融庁の発表にもある通り、老後資金の問題は深刻化しています。

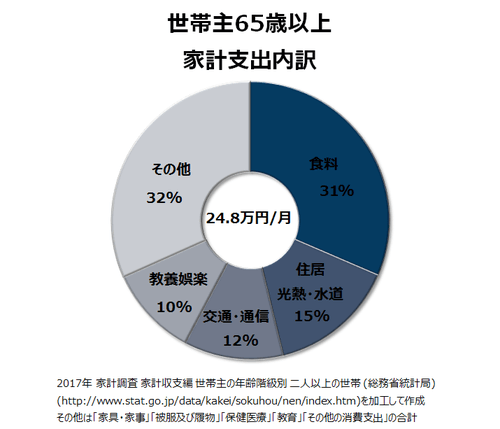

簡単に触れますと、2017年 家計調査 家計収支編にて、世帯主が65歳以上の2人以上の世帯は月換算で月額24.8万円との結果が出ています。

内訳は下記の通りで、生きていくために必要な食料や住居のだけで46%を占めており、一方娯楽は10%とそこまで贅沢はしていない状態です。

60歳で定年退職して無収入になったとします。低くみて80歳まで生きたとすると24.8万円×12ヶ月×20年で5952万円必要になります。

ぞっとする金額ですね。長生きすればさらに金額が上がります。

これらを年金で賄うのが従来のスタイルですが、これからは年金はあてに出来ない時代です。

年金の制度はいずれ破綻すると言われ久しいですが、まだ根本的な解決策は見えていません。年齢引き上げに年金支給額引き下げ、引き上げで帳尻合わせでしかないです。

GPIFが積極的に投資をして運用益を出していますが、劇的な補填とはならないでしょう。

そこで、自助努力をしてもらうために2014年からNISA制度を出し、税金免除というメリットを餌に投資を促しています。

余談ですがiDecoもその一環です。

NISAとは?NISAのメリット

NISAとは既出の通り、少額投資非課税制度のことで、少額ではありますが、投資で得た利益にかかる税金が免除される制度です。

NISA専用の口座を開設し、その口座を用いて投資信託や株等を購入します。

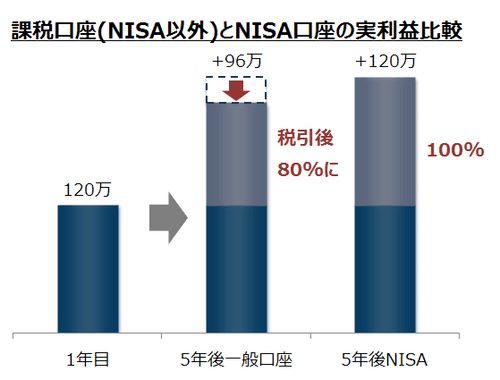

年間120万円の投資枠があり、最長5年間商品を保有することができます。その間に出た利益は非課税になります。

例えば120万円投資信託の商品を買い、5年後に240万円になった場合、120万円の利益が出たことになります。その時、投資の税率は約20%なので、24万円引いた96万が本当の利益になります。

しかし、NISA口座で保有した場合、120万円の利益がそのまま手元に残ります。

利益が20%も増えるのは、大きなメリットですよね。使わない手はありません。

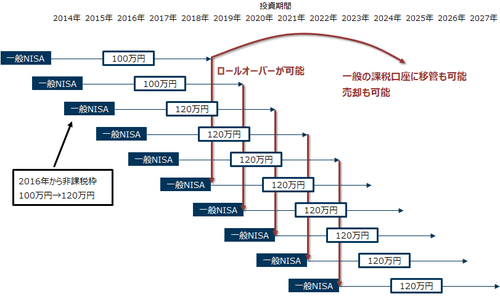

さらに、ロールオーバーというものをすれば通常5年で終わりのところ、次の非課税投資枠に移管し、追加で5年出来ます。

制度が一部改正され、保有している全額をロールオーバー出来るようになりましたので、実質10年間保有できることになります。(今までは時価が120万円越えた分はロールオーバー不可でした)

もちろんロールオーバーしても枠が余る場合は追加投資できます。

NISAのデメリット

メリットが大きいNISAですが、デメリットもあります。ここをよく理解してください。

デメリット(注意点)- 損益通算・繰越控除不可

- 投資期間は最長5年と期限がある

- NISA口座は1人1つ

- 年間120万円は買った商品を売っても枠は元に戻らない

一つ一つ見ていきましょう。

損益通算・繰越控除不可

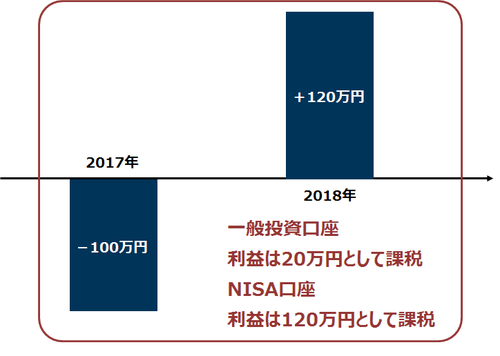

まず、NISAは損益通算をすることが出来ません。

このせいで、利益が出ないと意味がないだけでなく損をする可能性があるのです。

NISA口座は通常の投資口座(特定口座等)とは別です。普通の投資口座なら複数の口座を持っていようとも全ての損益を合算して、税金がかけられます。(確定申告が必要ですが)

これを損益通算と言います。

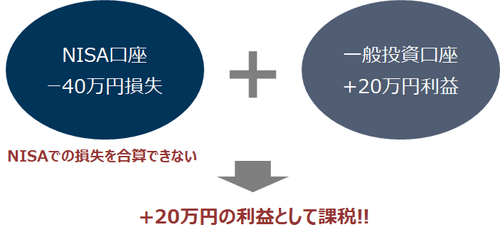

しかし、NISA口座は普通の投資口座とは全く別の扱いなので、NISAで損益マイナス、特定口座でプラスの場合、トータル損益がマイナスであろうと特定口座でのプラス分は税金がかかります。

例えば、NISA口座で-40万円、一般口座+20万円だった場合、トータルで損失を出しているにも関わらず、20万円分の税金がかかります。

これは、はっきりいって損をしてしまうパターンです。

NISA口座と一般口座を併用する場合に限った話ですが注意が必要です。

また、繰越控除も出来ません。

通常損益は1年間で見ますが、過去3年分までの損失も繰越して損益を考えることも出来ます。

これを繰越控除と言います。

例えば去年100万円損をして、今年120万円利益を出したとすると普通は120万円が課税対象ですが、去年の損失を繰越せば利益は20万円になり、これだけが課税対象になります。

こういったこともNISAは出来ず、120万円の利益と見なします。

端的に言えばNISA口座で出た損失を他で利用することが出来ないということです。

ただ、これらはNISA口座1本で投資をするならどんな形で利益が出ても課税はされないので、まだ回避できるデメリットです。

しかし、次に示すデメリットは最悪で、よく頭を使わないと回避できません。

投資期間は最長5年と期限がある

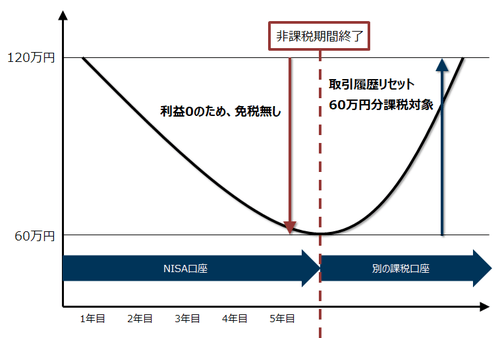

NISAには期限があります。これが最も厄介なところです。

NISAの保有期間(5年)が終わった後、通常の口座に移す場合、取引履歴がリセットされ、商品を新たに購入し直すことと同義になります。

これが悪さをすることがあります。

例えば、120万円投資したものが時価60万円になり、その後に120万円に戻しても損益0で税金はかかりません。当たり前ですよね。

しかし、NISA口座を使っていた場合、期限がくれば口座を一般口座に移さないと行けません。期限がきたとき、上図のように120万円が時価60万円に値下がりしていたとします。

一般口座に移したことを段階で取引履歴がリセットされるので、60万円でスタートしたことになります。

ここから元々の120万円に戻しただけでも60万円分の税金がかかります。税率は約20%なので12万円税金を納め、損をします。

このデメリットは最悪です。

NISAが永遠に続くならいいですが、いつかは終わり、一般口座に移すことになるので、このデメリットは常に付きまといます。

このデメリットを回避するためには、NISA口座分を期限までにプラスにして売るしかありません。

これでは収益プラスのうちに売ってしまおうって気持ちが働き、投資が根付きません。それもあって2018年からつみたてNISAが始まったのでしょう。

その他注意点

その他細かい注意点もありますので、簡単に紹介します。

NISA口座は1人1つ

口座は1人1つしか持てません。口座を開く銀行や証券会社は慎重に選ぶ必要があります。

株なら何処でも買えますが、投資信託は証券会社によって取り扱っている商品が異なります。

また、株にも言えることですが購入手数料も異なります。

よって選んだ銀行、証券会社によっては欲しいものが買えなかったり、高い手数料を払うことになりかねません。

キャンペーンや日頃の付き合いでよく考えずに口座を開くと後々後悔します。

もちろん口座の変更は可能ですので、気に入らなければ変更しましょう。因みに、NISA口座ではない一般的な投資口座は幾つでも持てます。

年間120万円で、買った商品を売っても枠は元に戻らない

買ったら投資枠が減り、売っても元には戻りません。そのため、デイトレードのように買ったり売ったりを頻繁に繰り返す投資方法には適しません。

一瞬で枠を使いきることになるでしょう。

株の投資をしていて損切りもするかと思いますが、損切りすると枠は無くなったままです。勿論、利益が出ていなければ課税免除も受けられず、さらに損失は他の利益と合算出来ません。

そもそも、NISAは一般の人に投資を促すことを狙いとしているので、デイトレードや短期売買のような投資(投機)でお金を稼ぐ人向けではないためです。

小言にはなりますが、我々のような一般人は相場が読めないので長期投資すべきであるのに、期限が最長5年と短いです。

そのため、2018年からつみたてNISAが始まりました。最長20年です。こちらの方がよりNISAの狙いに合致していると思います。

ただ、今度は投資枠が40万円と小さいですが。

まとめ

NISAは投資でかかる税金が免除になるという大きなメリットがあります。

一方で、NISAを活用失敗した場合、本来払わなくてもよい税金を払ったりしてかえって損をすることにもなりかねます。

そういったデメリットをよく理解してNISAを使いこなしましょう。

おすすめ記事