当サイトおすすめの積立投資のメリットと見落としがちなデメリットを紹介

公開日 2018年8月5日

更新日 2019年12月20日

この記事では積立投資のメリットデメリットを紹介します。

当サイトでもあらゆる記事に積立投資をすすめる内容があったかと思います。簡単には説明してきましたが、ここではもう少し詳しく説明します。

投資初心者におすすめの積立投資ですが、実はデメリットも結構あり、良いこと尽くしではありません。

どんな事でもそうですが、メリットとデメリットの両方があるので、その両方を平等に知る必要があります。

また、つみたてNISAも名前の通り積立投資になりますので、つみたてNISAをする方は必ず知っておくべきでしょう。

そこでこの記事では積立投資のメリットデメリットを紹介します。

ちなみに、積立投資とは当サイトでは定期的に一定金額or量を投資することを指します。

特に断りが無ければ、毎月一定金額の投資と考えください。

積立投資のメリット

まずは積立投資のメリットを3つ紹介します。当サイトでも時々触れているので、知っている方も多いと思います。

積立投資のメリット①簡単に価格変動リスクを最小限に出来る

投資信託や株は、市場や景気によって価格が常に変化します。積立投資は高いときも安いときも満遍なく買うので、トータルで見ると平均的な値段で買うことができます。

そのため、価格変動のリスクを最小限化することが可能になります。

例を見てみましょう。

| 月 | 基準価額 (円) | 購入口数 | 購入金額 (円) |

|---|---|---|---|

| 1月 | 10000 | 1000 | 100000 |

| 2月 | 12000 | 120000 | |

| 3月 | 14000 | 140000 | |

| 4月 | 8000 | 80000 | |

| 5月 | 6000 | 60000 | |

| 6月 | 7000 | 70000 | |

| 7月 | 6000 | 60000 | |

| 8月 | 8000 | 80000 | |

| 9月 | 10000 | 100000 | |

| 10月 | 12000 | 120000 | |

| 11月 | 13000 | 130000 | |

| 12月 | 14000 | 140000 | |

| 合計 | 12000 | 1200000 | |

ある投資信託を毎月1000口分、1年間買ったとします。その時の基準価額の変動は上記の表になったと仮定します。

分かりやすくするために、実際には有り得ない値になっていることはご了承ください。

基準価額が変動しているので、当然購入金額はそれに応じて変動します。

この一年間の基準価額の平均は1万円でした。

その時、毎月同口数を購入していれば、高い時も安い時も買っているので、平均化され、基準価額1万円の時に購入したことと同じになります。

相場が読めたらこんなことはしなくて良いのですが、基準価額がどう変動するかはプロでない我々には分かりません。

変にリスクを負うよりも積立投資で平均的な値段で買い、リスクを最小限にする方がいいと思います。

積立投資のメリット②ドルコスト平均法が自動的に使える(定額積立のみ)

口数では無く、投資信託を定額で購入した場合に限られますが、ドルコスト平均法が使えます。格好いい名前の方法ですが、理論はシンプルです。

定額で継続的に購入すると、価額が安いときは大量の口数(株)を買い、高いときは少ししか買わないので、口数(株)単価で見ると平均より安く買えていることになります。平均取得単価が下げられます。

この手法をドルコスト平均法といいます。先ほどと同じようにある投資信託を購入したと考えましょう。

| 月 | 基準価額 (円) | 購入口数 | 購入金額 (円) |

|---|---|---|---|

| 1月 | 10000 | 1000.0 | 100000 |

| 2月 | 12000 | 833.3 | |

| 3月 | 14000 | 714.3 | |

| 4月 | 8000 | 1250.0 | |

| 5月 | 6000 | 1666.7 | |

| 6月 | 7000 | 1428.6 | |

| 7月 | 6000 | 1666.7 | |

| 8月 | 8000 | 1250.0 | |

| 9月 | 10000 | 1000.0 | |

| 10月 | 12000 | 833.3 | |

| 11月 | 13000 | 769.2 | |

| 12月 | 14000 | 714.3 | |

| 合計 | 13126.4 | 1200000 | |

ある投資信託に毎月10万円、1年間買ったとします。基準価額は先ほどと同じです。

購入金額が一定のため、購入口数が基準価額と連動して変動します。基準価額が低い時は口数が多くなります。

合計の購入口数と投資金額を見てください。先ほどの表と購入金額は同じですが、購入口数が多いです。

購入金額を定額にすると、基準価額が低い時に口数が多くなるので、平均取得単価を下げることが可能になります。

これは私生活でやっていることですよね。安い時に多く買い、高い時は少なく買うといったことをすると思います。

それと同じです。それが毎月定額の積立投資をすることで、自然に可能になります。

積立投資のメリット③タイミングを選ばない

上記の通り、毎月定額で買うことで取得単価を平均(以下)に近づけられます。

よって、購入するタイミングを選びません。お金に余裕ができたらすぐ始められます。

今買っていいのか分からず、ズルズルいって結局投資をしないってパターンの方も多いと思います。

特に初めて投資をする方や慎重な方はなりがちです。

投資信託は保有することで利益が出せます。慎重になりすぎて投資出来ないと機会損失になります。

積立投資ならタイミングを選びません。思い立ったら吉日、すぐに始めましょう。

積立投資のデメリット

当然デメリットもあります。当サイトでもデメリットはあまり伝えられていないので、よく読んでいただきたいです。

積立投資のデメリット①利回りは低くなる

上でも少し触れましたが、投資信託は保有することで利益が出せます。

しかし、積立投資にすると投資額は少しずつしか増えないので、投資信託を保有する額が小さくなり、利回りにも効いてきます。

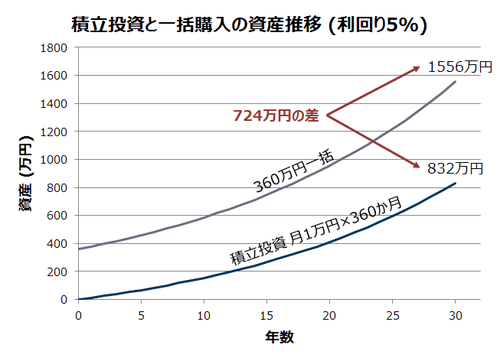

例えば、手元に360万円の投資資金があるとしましょう。これで全て投資信託を一括で買った場合と30年間毎月1万円定額で投資した場合を比較します。

利回りは5%とさせてください。総資産の推移をグラフにしました。

上記グラフをご覧ください。30年後の資産に700万円以上の開きがあります。30年後の投資額は共に360万円であるにも関わらずです。

始めに一括で買った場合、360万円が利回り5%を30年間受けられます。

しかし、毎月定額で買った場合、30年間の利回りを受けられるのは最初に投資した1万円だけであり、残りは段々投資している年数が減ります。

よって、当たり前ですが、トータルで見て投資をしている金額と期間が少ないので、リターンも少なくなります。

リスクを減らせば減らすほどリターンも減るのは常識ではありますが、気をつけてほしいポイントです。

積立投資のデメリット②投資に時間がかかる

積立投資は長い期間投資をすることで、取得単価を平均に近づけられます。言い換えれば、長い期間投資をし続けないといけません。

短い期間でしか積立投資をしていないと、その間基準価額が上昇し続けた場合、平均取得単価が上がり続けるだけになります。

安い時に買うってことが出来ず、結局始めに一括で買っていた方が得になります。

景気は循環しますので、高い時が永遠に続くことはありません。よって、期間を長くすればするほど、高いときも安いときも満遍なく買えるようになります。

何年間積立投資すればよいかは分かりませんが、リーマンショックの時の景気循環を考えると投資期間は10年位を覚悟しないといけません。

長いですね。積立投資は長期戦になります。

積立投資のデメリット③手数料が痛い

投資信託なら問題は少ないですが、株の場合などでは手数料が高くつくことがあります。

沢山まとめて購入する方が手数料は下がります。例を見てみましょう。

| 1注文の約定代金 | 手数料 |

|---|---|

| 5万円まで | 50円 |

| 10万円まで | 90円 |

| 20万円まで | 105円 |

| 50万円まで | 250円 |

| 50万円まで | 429円 |

| 100万円まで | 487円 |

| 150万円まで | 582円 |

| 3000万円まで | 921円 |

| 3000万円超 | 973円 |

| SBI証券の株購入手数料(税抜)(https://www.sbisec.co.jp/)(2018年8月5日) | |

上の表の通り、">5万円の株なら50円で、1万円あたり5円の手数料です。

5000万円の場合、973円で1万円あたり0.19円です。

手数料は約25倍違うことになります。

流石にこの比較は現実的ではありませんが、5万円と20万円でも手数料は2倍違います。

SBI証券は手数料が安いので、あまり大きな差には見えないかもしれませんが、他で買うとさらに手数料がかかる可能性があります。

投資信託は購入金額に対し、一定の比率で手数料がかかるので、気にしなくていいかもしれません。

ただし、ETFと言われる投資信託の株式バージョンを購入する場合、株と同様に購入金額で手数料比率が変わります。

つまり、ちょこちょこ買うのは手数料が多くかかります。

言い換えれば、積立投資に向き不向きの投資商品があるということが言えます。

まとめ

投資初心者や相場が読めない方は積立投資により取得単価を平均以下に簡単に下げられるのでおすすめです。

そもそも相場を読むのはプロでも至難の業であり、相場を読まない積立投資は良い投資方法となるでしょう。

一方で、「投資の長期化」「ちょこちょこ買いの手数料」等により、トータルのリターンが下がることも十分にあります。

このデメリットを理解して上図にリスクと向き合い、積立投資を実践しましょう。