初心者に是非知っていてほしい 投資信託の仕組みや利益の出し方等を紹介

公開日 2018年11月11日

更新日 2019年11月16日

この記事では投資信託の基本的な仕組みについて説明します。

仕組みを理解していなくても、当サイトでおすすめしている投資信託を購入するだけでも十分投資効果あります。

実際、投資信託の買い方やおすすめを紹介しているサイトは多いです。

しかし、そもそも投資信託とは何かを理解していないと要所要所で間違った判断をしかねません。

そして、せっかく投資をするなら正しい理解をして納得の上で行っていただきたいという想いもあります。

そこで、初心者に最低限知っていてほしい基礎知識となる投資信託の仕組みを紹介します。

投資信託の仕組みを理解することでネットにある情報を鵜呑みにしない判断力を身につけてほしいと考えます。

投資信託とは

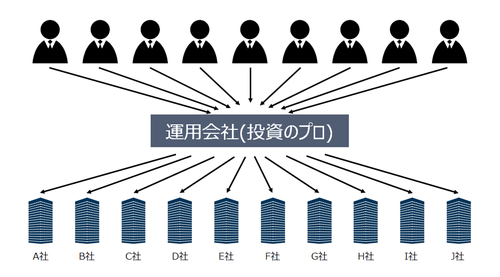

多くの投資家から集めた大金をプロが株や債権などに投資・運用する商品です。

投資家は投資・運用で得た利益を分けて貰うことが出来ます。

ポイントは大金を用いてプロが投資をしてくれる点です。

我々投資家が大金を用意するのは難しいと思います。大金があってもいきなり全てを投資に使うのはハードルが高いでしょう。

大金が無いと有望な投資先を分散して投資することが難しくなります。

例えば日本株を例にしますと、1つの会社の株を買おうと思えば、10万円ほどは必要であり、10箇所購入すると100万円です。

トヨタの株を買おうと思ったら、なんと株価6000円(2018年11月)×100株=60万円必要になります。(ほとんどの企業が株価×100株が最小購入単位)

しかし、投資信託の場合、投資家から集めた大金で投資するので、必要な所には全て投資できると考えていいでしょう。

また、プロが運用する点もプロでない投資家からすればメリットです。

投資をするとなると、どこの株を買おうか、米国債を買ってみようか、不動産はどうか…と迷いに迷います。何故なら知識や情報が圧倒的に少ないからです。

勘で買うのは大変リスクのあることですし、慎重になって調べすぎて買えないってのも機会損失になります。

その点、投資信託はプロにお任せするのは安心できますので、手軽に始められる投資商品となるでしょう。

投資信託の仕組み

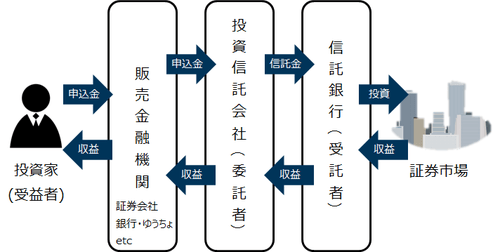

上図の通り、販売会社を通して投資会社から信託会社にお金を預けて投資をしてもらい、運用成果を投資会社や販売会社を通して分けてもらいます。

販売会社というのは、証券会社や銀行など、投資信託を購入する窓口です。投資会社は資金の運用を考えて指示をする所です。信託会社というのは、お金を管理や実際に運用する会社です。

実は、投資の指示は投資会社がしますが、実際にお金を扱うのは信託会社が行います。

理由は投資家の資金を不正利用や倒産から守るためです。

投資会社が思ったように利益が出せないと、投資家から集めたお金を不正に使ってしまうかもしれません。

その上倒産されると使われた資金の回収ができなくなる可能性があります。

しかし、実際は信託会社にお金を渡して資産は別で管理してもらうので、回収不可にはなりません。

こういった仕組みでお金を管理・運用をしているので、お互い監視が働き、きっちり利益を分配出来るので安心な商品です。

投資家の利益について

投資信託を購入すると気になるのは利益ですよね。

ここを勘違いしていると、投資信託を購入の際に見るべきポイントを間違えて、悪い商品を買ってしまうことになりかねないので注意してください。

簡単に言うと、投資信託において、投資家の利益は分配金と基準価額の増加分です。

分配金と基準価額についてですが、分配金は基準価額を理解してからの方が理解しやすいので、先に基準価額を説明します。

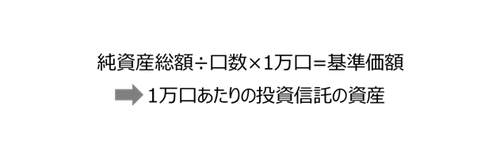

基準価額とは

基準価額とは単位口数あたりの価額のことであり、下記式で算出されます。

一般的に1万口あたりの投資信託の資産を基準価額とします。

資産は1日1回計算されます。1日で出た利益や損失、さらに信託報酬(下記にて説明)を引いた資産を算出します。

これにより、基準価額も1日1回更新されます。

株で言うところの株価にあたるものです。

しかし、株価は市場の需要と供給で決まる(人気が出れば高く、人気が下がれば安くなる)のに対し、投資信託は資産で決まるところが大きな違いです。

つまり、利益が出れば純資産総額が上がり、基準価額も上昇します。この上昇分が我々投資家の利益分になります。

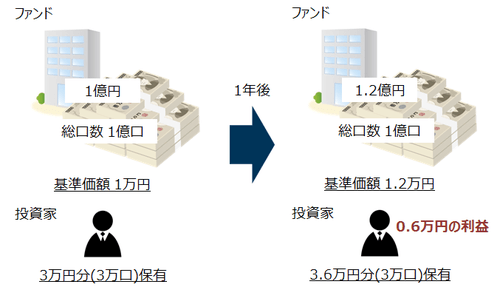

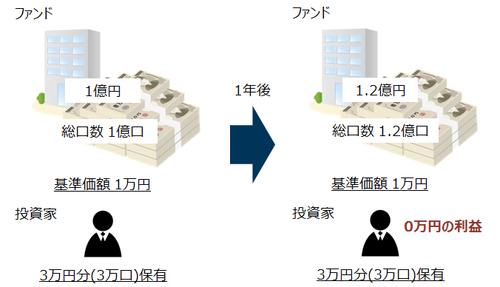

具体例を見てみましょう。

あるファンドが資産が1億円、発行口数1億口とします。この時、1口1円となり基準価額が1万円になります。

これを1年かけて1億円を1.2億円にしました。この時、1.2億円÷1億口×1万口=基準価額12000円になります。

投資家が3万円分を保有していた場合、3.6万円になり0.6万円の利益になります。

ファンドが資産を1.2倍にしたのですから投資家の資産も1.2倍になるのは当たり前ですよね。

こうやって投資家の利益は基準価格に反映されます。

但し、下記のように資産を増やしても利益にはなりません。

投資信託商品が売れ、発行口数が増えてもファンドの資産は増えますが、1口当たりの価格や基準価額は上がらないため、利益にはなりません。

利益はあくまで基準価額の上昇分で決まると理解しましょう。

補足にはなりますが、基準価額と購入単位とは全く関係ありません。

最低購入単位は500円以上と決まっていたりしますが、それ以上であればいくらでも買えます。

ただし、口数指定で購入する場合、当然基準価額により変動しますので、ご注意下さい。

分配金とは

分配金とは文字通りファンドが配るお金のことです。当然ながら投資信託の保有額に応じて増減します。

分配金は基本的に利益となりますが、分配金の多寡で投資信託を判断するのは間違いです。

基準価額の所で説明した通り、投資信託の利益は基準価額に反映されます。分配金は関係なく純資産を切り崩して配っているだけです。

むしろ、分配金として配られる方が寧ろ複利効果が得られないデメリットもあります。

分配金という言葉は知っていてほしいですが、分配金が多い投資信託が良いとは思わないでください。

私の場合、分配金が極力少ない投資信託を選んでいます。詳しくは下記記事をご参考ください。

ファンドに支払う手数料

我々投資家に入ってくるお金の話をしましたので、次は投資会社や販売会社等に支払うお金について説明します。

手数料は大きく分けて3つあります。購入手数料(買付手数料)、信託報酬、信託財産留保額です。

それではこれらを一つ一つ説明します。

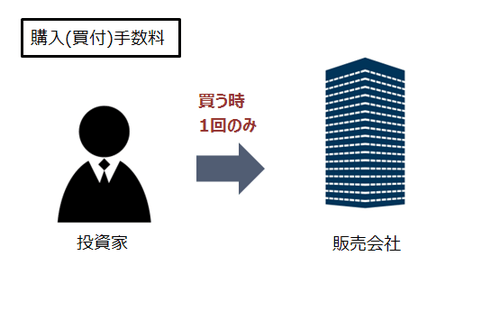

購入手数料(買付手数料)

購入手数料はその名の通り、投資信託を購入するときに発生する手数料です。購入金額の○○%と決められていることが多いです。

買うとき1回だけ発生しますので、頻繁に売買しない限り、下記記載の信託報酬より気にする必要はありません。

しかし、投資信託の利回りが数%の中、手数料で1%、2%取られるのは正直負担が大きいです。

安いものを選ぶに越したことはないです。最近はノーロードという購入手数料が0円のものも多く存在します。

また、購入する窓口(販売会社)によっても購入手数料は異なります。

投資信託を買う時は販売会社で手数料の比較をして最安を探すと良いでしょう。

余談ですが、この手数料は販売会社の収入になります。

販売会社は手数料の高いものを売った方が利益になるので、どうしても購入手数料の高いものを中心にすすめがちです。

さらに、保有している投資信託の成績が悪くなれば、すぐに買い換えをすすめるのは、親切心ではなく購入手数料が稼げるからです。

勿論、普通は投資家の利益にもなることを勧めてくるはずですが…実際はどうかは確かめる術はありません。

投資の責任はお金を出した我々投資家にあります。勧められるがままに購入するのは止めましょう。

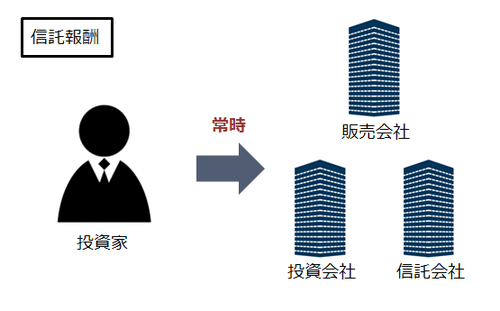

信託報酬とは

信託報酬とは販売会社や投資会社、信託会社に運用してもらう際に支払う手数料です。

預けている資産に対し、年率で数%が手数料として引かれます。

いきなり年度末に引かれるものではなく、毎日日割り計算で手数料を引かれています。

ポイントは利益が出ていなくても手数料がかかるところです。

運用会社は資金を預かっているだけで利益が出ます。利益が出ていなくても払うので報酬ではないと勝手に思っています。

個人的には信託手数料とか運用手数料にしたほうが理解しやすいです。

信託報酬は常にかかる費用ですので、少しでも安いものを選ぶ方が鉄則です。

しかし、トータルリターン(利回り)が良いのであれば例外です。

ちなみにトータルリターンは信託報酬分を引いた利益になっています。信託報酬分をマイナスしなくてもよいです。

信託財産留保額

信託財産留保額とは売るときに発生する手数料です。

厳密に言えば、「留保」とあるので投資信託に残さなくてはいけない金額になります。

売却するとファンドは資産を現金化したり投資先の組み換えが必要になり、余分なコストが必要になります。

その分を我々投資家に信託財産留保額として徴収しています。

この手数料は小さい(0.○%)、もしくは0の所が多いので、特に気にする必要はないでしよう。

ちなみに0円の場合は、売却時の費用は他の投資家が払っていることになります。0円がいいとは限りません。

運用方法とは

最後は運用方法についてです。運用指図書に基づいて運用されます。

読んでみるとこと細かく運用方法やアピールポイント等が記載されています。

ポイントは投資する地域やテーマ、ベンチマークとなる指標(ex.日経平均株価)を確認してください。

そして、最も確認してほしいのはインデックス運用なのかアクティブ運用なのかという点です。

投資信託の運用の種類は大きく分けて2つです。インデックス運用とアクティブ運用です。

投資信託初心者はインデックスとアクティブの区別が出来れいれば、一先ず問題ありません。

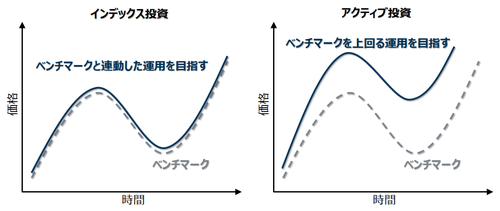

インデックス運用とアクティブ運用の違い

インデックス運用とは、日経平均株価やTOPIXなどのベンチマークを基準に連動した投資をする運用スタイルです。

アクティブ運用とは上昇時はベンチマークより上へ、下降時はベンチマークより下がらないようにすることを目指す運用スタイルです。

インデックス運用ならベンチマークだけ確認すれば基本大丈夫です。

アクティブ運用なら運用会社によって運用か異なるので、細かく内容を見る方がいいでしょう。

ちなみに当サイトではインデックス運用をおすすめしています。

理由は選ぶのが簡単に加え、アクティブ運用がインデックス運用に半数以上負けている事実があるからです。

詳しくは下記記事をご覧ください。

以上の通り、運用指図書を見て運用方法を確認しましょう。

ただ、全ての投資信託の運用指図書を見て判断するのは非現実的ですので、証券会社のHPで利益率(トータルリターン)や手数料などで絞り込んでから読んでみましょう。

まとめ

投資信託の基本的な仕組みを説明しました。

- 投資信託は販売会社、投資会社、信託会社から成り立つ

- 利益は基準価額に反映される

- 手数料は販売手数料と信託報酬と信託財産留保額がある

- 運用方法は運用指図書にある。インデックス/アクティブ運用は最低限区別する

以上のことを理解することで、投資信託のメリットデメリットや注意点が見えてくると思います。

おすすめの投資信託を買うだけでなく、しっかり自分の考えで買えるようになってください。