今から始めるなら投資信託!初心者に投資信託をすすめる5つの理由

公開日 2017年11月12日

更新日 2020年4月4日

「投資はしたいけど何をすれば良いか分からない」

初めて投資をする方は皆そうだと思います。

その根底にあるのは、投資をして大きな失敗をしてしまわないか不安があるからだと思います。

確かに、下手に投資をすると大きな損失を出したり、一歩間違えると借金を負う行為もしかねません。

そういう失敗を恐れてなかなか一歩踏み出せず、投資を諦めた方も中にはいるのではないでしょうか。

初めて投資をする方には投資信託をおすすめしています。

聞きなれない言葉かもしれませんが、投資信託はプロにお金を預けて投資をしてもらう商品で、比較的低リスクで少しの知識で投資が出来ます。

そこで、本記事では何故そんなことが可能なのかを解説し、初心者に投資信託をすすめる理由を説明します。

投資信託とは

投資信託とは多くの投資家から集めたお金をプロが株や債権などに投資・運用する商品です。

投資家は投資・運用で得た利益を分けて貰うことが出来ます。

投資信託は目論見書に記載してある投資先や運用方法で内容が決まりますので、投資信託と一言で言っても種類は様々です。

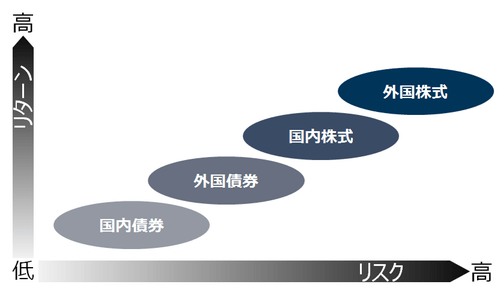

投資先は主に国内株式、国内債券、外国株式、外国債券、REIT等と分類されています。

当然ながらそれぞれでリスクとリターンは異なり、株式ならリスクとリターンが高く、債券なら低くなります。

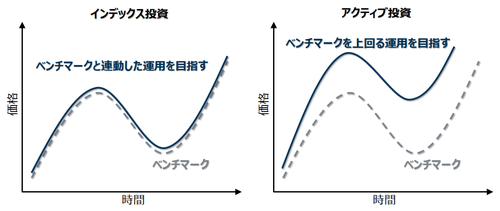

また、運用方法は大きく分けて2つあり、値動き(基準価額)がある指数(インデックス)に連動させるインデックス運用と指数を上回る成績を出そうとするアクティブ運用があります。

詳しくは下記の記事で説明していますが、本記事にも少し出てきますので知っておいてください。

そして、最も重要なポイントは投資家から少しずつ集めた大金を用いて投資をしてくれる点です。

これが初めて投資をする方(以外の方も)にとって大きな利点となります。その他にも利点があり、全て書き出すと下記になります。

- 少額投資が可能

- 分散投資が勝手に出来る

- 商品選択が簡単

- 換金性(資金の流動性)が高い

- 利益の源泉は経済成長で利益が出しやすい

以上の投資信託の利点を詳しく説明していきます。

1.少額投資が可能

投資信託は少額からの投資が可能です。

商品によって異なりますが、ニッセイ日経225インデックスファンドなら100円以上1円単位で申し込みが可能です。

少額投資出来るメリットは2つあります。

少額で試すことが可能

初めて投資をする時は投資で失敗することが恐くて、10万20万をポンと投資できないと思います。

投資信託はちょっと余ったお金を1万円入れてみて様子を伺うことが出来ます。私も3万円ぐらいからスタートしました。

商品にもよりますが、トライしてみると、そこまで神経質にならなくても大損はしないんだなぁってことが実感出来ると思います。

私は投資をしてすぐに-20%の大きな損失でしたが、待っていれば直にマイナスが数%になりました。

この経験が、初心者である私の投資への不安を軽減させてくれました。

話は逸れましたが、投資信託なら少額で試すことが出来ます。

購入タイミングを分散することが可能

また、少額投資が可能ゆえ投資するタイミングを分散出来ます。

これは、投資リスクを軽減するためには重要なことです。

ちょっと例を見てみましょう。

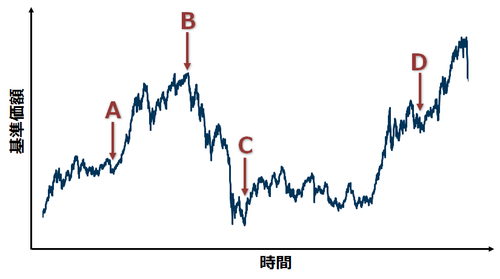

上図のBのタイミングで、上昇すると見込んで1回で100万円の投資したとします。

しかし、予想に反し下がり続けました。どんどんマイナスが膨らみます。Cまで行けば100万円あった資金も半分の50万円ほどになります。大損失ですね。

では、ABCDと4つのタイミングで分散して投資したとしたらどうでしょう。Bの所で買った分は同様に損失が出ますが、AやCで買った分は底値に近いので安く買え、今後利益に繋がる可能性が大きいですね。

つまり、Bで買った分の損失をAやCで抑えていることになります。

勿論Cで買うのがベストではありますが、底値で買うのは初心者どころかプロでも難しいです。

このリスク軽減に繋がる分散投資が少額投資が出来る投資信託なら容易いです。

補足になりますが、株の場合は投資信託のように少額で投資は難しいです。

投資信託は既に説明した通り、ものによっては100円から購入することができます。

仮に1回1万投資したとしてもA,B,C,Dの4回で4万円です。

一方、株は最低購入金額が銘柄によって様々で、トヨタの株だと最低でも60万円程度(2018年11月)必要だったりします。

仮に10万円位とすると、A,B,C,Dの4回の分散投資しようと思うと40万円の資金がないと出来ません。投資初心者にはハードルが高いです。

よって、投資信託は少額投資が可能であることによって少額で試してみたり、タイミングを分散させて購入することが出来ることがメリットです。

特に、定期的に定額で投資をすることを積立投資と言います。つみたてNISAも始まり、耳にする機会も多くなりました。

積立投資については下記記事で詳しく説明していますので、ご覧ください。

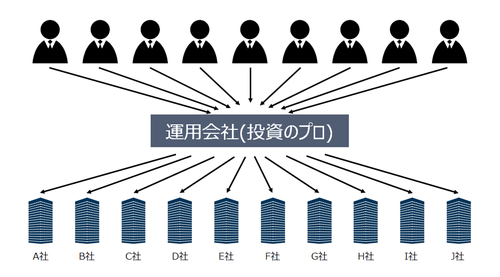

2.分散投資が勝手に出来る

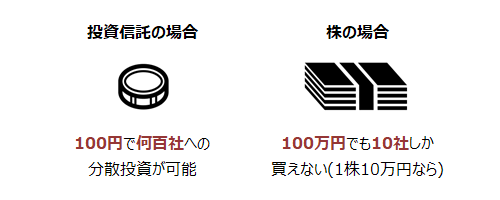

投資信託はファンドというプロが皆から集めた豊富な資金で運用するので、様々な所に投資してくれます。

上のイメージで説明しましょう。個人でA社の株を買っていたとします。

左図のように予想に反して株価が大暴落したり倒産すれば投資金が大幅に減ることになるでしょう。

しかし、投資信託ならファンドが何億という資金があるゆえ、あらゆる所に投資しています。その中にA社があり、大暴落や倒産したとしてもファンドにとっては資金の一部の損失であり、他のB,C,G,H社の株で挽回が可能です。

これが分散投資によるリスク回避です。これが自動で出来るので、リスク回避が容易で、放置していても大丈夫です。

株でこういった分散投資には1株が10万円、10社に投資をしようとすると100万とかのお金が必要です。初心者にはハードルが高いです。

投資信託なら100円であろうが100万円であろうが分散投資出来ます。

以上の通り、先ほどの買うタイミングも合わせて、投資信託は分散投資か得意で、ローリスクでの運用が容易いです。

ただ、注意してほしいのは、リスクが減らせる=リターンも減ることになります。

上の例ですと、株でEに全額を投資していれば大きな利益を得られますが、投資信託ならEに少ししか投資していないので利益も少しでしょう。

しかし、プロでも上がる株を見極めるのは難しいので、プロでない我々はそういったリスクをとらない方が懸命です。

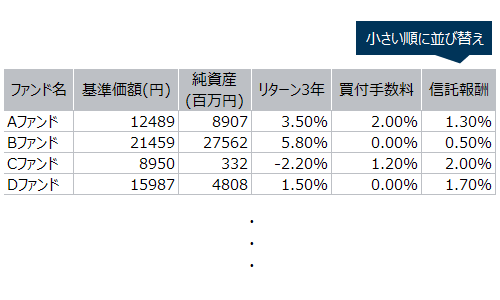

3.商品選択が簡単

投資信託はざっくりと投資先(株なのか債券なのか)を決めて、目論見書(運用方針)や利回り、手数料を見て選ぶことになります。

特に初心者におすすめのインデックスファンドなら、指標(インデックス)と手数料だけを見れば良いです。

細かい運用はプロに任せているので、具体的にあれこれ考える必要はありません。

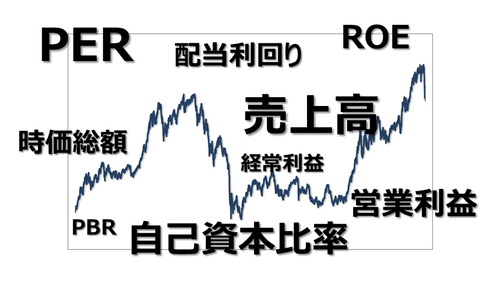

もし、株で投資を考える場合はそうはいきません。

株の場合は会社の業績、例えば、売上高、営業利益、配当金、ROA等、頭が痛くなる指標や事業内容、会社の方針を四季報等で確認する必要があります。

当然、表面的な情報だけでは分からないことも沢山あるので、新聞、雑誌、ネットのニュース、SNS等膨大な情報を仕入れて株価が上がるかどうかを判断しなければいけません。経済だけでなく、政治、環境(自然災害)…ジャンル問わずです。

そういったことを非常にたくさんある会社に対して行うので、時間がいくらあっても足りません。

当然ですが、情報は日々更新されますので、購入した株に対しては常に情報を集めないといけません。

私も株をやったことがありますが、表面的な数値を並べて良し悪しを判断するぐらいが精いっぱいでした。

情報集めをしている間に投資をするタイミングも逃しました。普段仕事をしながらするのは至難の業と実感しました。

一方投資信託では、そこまで多くの指標は必要ありません。

上の図のように、投資信託が並んでいますので、利回りや手数料などに着眼して選ぶだけです。

ファンドの運用方法を目論見書で確認しなければいけませんが、インデックスファンドならファンドによる運用差は殆どありません。

プロを任せているので、株のように神経質にならず放置していても問題ないでしょう。

4.換金性(資金の流動性)が高い

初めて投資をする方はあまり気にしないですが、換金性(資金の流動性)がかなり重要で、投資信託は優れています。

換金性とは投資商品をすぐにお金に戻せるかどうかのことです。

投資信託は要らなくなれば売って簡単に現金に出来ます。

株も同様で、余程人気のない銘柄を買っていない限り、売り捌くことは可能でしょう。

しかし、土地を買ったりアパートを買って運用するような不動産投資は簡単に現金に出来ません。

不動産は取引するしくみが投資信託や株ほど出来ておらず、金額も大きく中々買い手が見つからないからです。

さらに、アパート経営が上手くいかず、赤字続きで撤退を考える場合はもっと大変です。

赤字=人気の無い物件なので、買い手が中々見つからないのは目に見えています。

資産が膨大にあり、多少の赤字や損失を出しても他でカバーできる方は別ですが、そうでないなら換金性を重視して、撤退が容易な投資商品を購入すべきです。

これはお金を使う行為全般に言えることで、車はすぐに売りさばけるので換金性が高いですが、家は簡単に売れないので慎重に購入を検討すべきです。

5.利益の源泉は経済成長で利益が出しやすい

ここまではリスク軽減の話ばかりでしたが、実際儲かるのかが気になりますよね。

投資信託には国内株式、国内債券、外国株式、外国債券、REIT等の種類があり種類によって少し違いますが、基本的には企業の成長・経済の発展を源泉に利益を出しますので、長期視点で見れば利益が出る仕組みになっています。

ここからは一般的である国内株式の投資信託を想定して説明します。

企業は何かしらの利益を出すために存在していますので、順調であれば株価が上がったり、配当金を出して株主に利益を還元していきます。そのため、株式の投資信託も利益が出るようになっています。

勿論、業績が不調の時もありますので株価が下がったり、配当金が無いこともあります。

しかし、それは1つの企業だけに着眼した場合だけであり、投資信託のように全体的に投資をする場合、総じて右肩上がりになります。

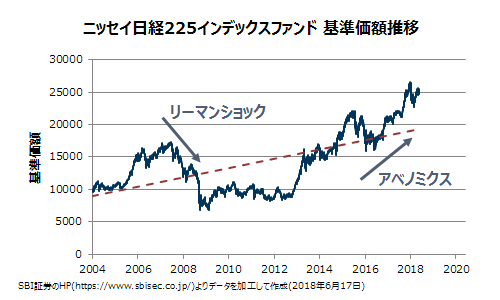

論より証拠で、ここでは一例として当サイトおすすめの「ニッセイ日経225インデックスファンド」を見てみましょう。

横軸に年数、縦軸に基準価額と言った利益を表す数値で、株で言う株価に値するものを取っています。

簡単に言いますと、グラフが上に行けば利益が出て、下に行けば損失が出る(利益が減る)ことを示します。

リーマンショックの時はかなりの下がりました。長い間横ばいですが、アベノミクスで一気に右肩上がりになりました。

長期視点で見ると、2004年で基準価額が1万円だったのが2019年目前で2.5万円と2.5倍(当然資産も2.5倍)になっています。

確かに、短期で見ると利益がマイナスになることはよくあります。

しかし、企業の成長を源泉とするので、長期で見ればプラスになることが分かったと思います。

一方でFXや金(きん)、最近では仮想通貨などは源泉が無いので基本は利益が出ません。

FXで説明すると、FXは基本的には通貨の売買であり、為替相場(通貨の交換比率)を見て安いときに買い、高いときに売って利益を出すだけです、

通貨が成長する訳でも無いので、基本的には利益のトータルゼロであり、待っていてもFXで利益は出せません。

以上より、投資信託は基本的に経済成長を源泉にしているので利益を確保しやすいことをご理解いただけたと思います。

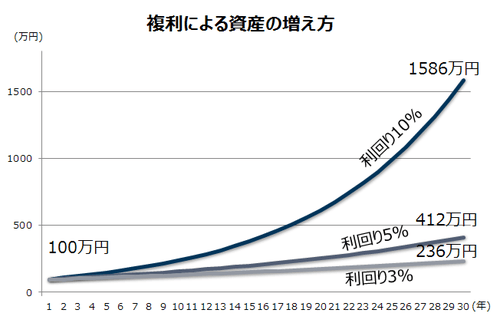

補足ですが、投資信託を買うなら利益を再投資してください。それにより複利の力が働きます。

利回りが3,5,10%だった場合、上記のような曲線を描いて増えます。先ほどのニッセイのインデックスファンドも複利の恩恵を受けています。

一般的に株式なら利回りは5%程度と言われていますが、それでも30年続ければ4倍になるのでたった数%でも侮れません。

まとめ

上記5つより、初めて投資をする方には投資信託をおすすめします。

これらを読んでも投資信託を疑う方は多いと思います。特に昔を知っている方は手数料が高く、投資家が損をして販売会社が儲かる仕組みだったことをご存じだと思いますので余計そうだと思います。

しかし、今は手数料が小さい投資信託が多く出てきており、手数料で選ばれる時代になってきています。そのため、投資信託は良い金融商品になってきています。

自分でもよく調べてみて、投資信託を購入することを検討してください。