投資信託の選び方~初心者でも簡単に実践出来る6つのポイント~

公開日 2017年11月19日

更新日 2020年5月19日

投資信託を購入する上でまず知りたいことは投資信託の選び方ですよね。

この記事では、初心者でも簡単に実践出来る投資信託の選び方を紹介します。私も実際に実施している方法です。

ポイントはたったの6つです。サイトの検索機能を使い、具体的な数値を用いて絞っていく方法なので誰でも簡単に選ぶことが出来ます。

あまりリスクを取ることを嫌う私の方法なので、ローリスク運用を考えている方は参考になると思います。

ちなみにローリスクハイリターンではありません。そういった商品はありません。あれば皆買いますし、皆お金持ちになります。

ローリスク=ローリターンです。よって紹介する方法ですぐに資産が増えることはありません。

しかし、我々はプロで投資だけで飯を食っていく訳ではないので、ローリスクローリターンで十分です。

では、早速方法を紹介します。

【結論】ローリスクな投資信託の選び方

先に結論から書きます。ちょっと専門用語が並びますが後で説明します。

| 指標 | 検索基準 |

|---|---|

| 総資産 | 100億円以上 |

| 買付手数料 | 0円 |

| トータルリターン | 5%以上 |

| シャープレシオ(3~5年) | 1以上 |

| 運用スタイル | インデックス重視 |

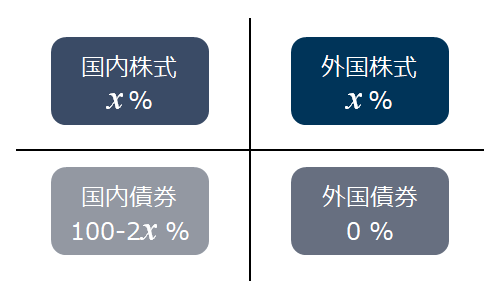

投資信託は国内株式・国内債券・外国株式の3つのカテゴリーに投資をします。

割合は国内株式と外国株式を同じにして、国内債券はリスクをどれぐらい取るかで数値を決めます。

次に表に書いてある通りに指標で絞込みをします。

最後はリターンの高いものや手数料(信託報酬)が少ないものを各領域で最低1つ選ぶだけです。

私は毎年この方法で投資信託を選んでいます。

ではなぜそのように選んでいるのかを解説します。

投資の割合について

基本的に様々な所に投資をしてリスクを分散させます。

大きな地震で被害が発生した時など、日本だけ景気が悪くなったりした場合、日本だけの投資ではマイナスばかりになります。逆もしかりです。世界の株式と日本株式を平等に投資することで、どっちが起こっても対応出来るようにします。

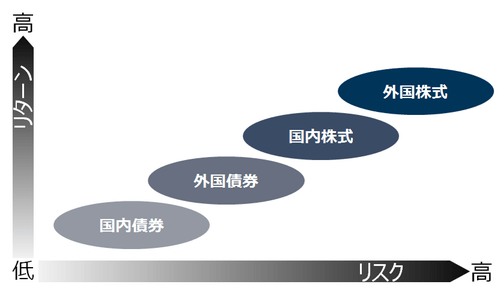

また、株式だけではリスクが高くなります。一般的なリスクの表をご覧ください。

国内債券は非常にローリスクであるため、これを組み込むことでリスクをコントロールさせます。

ローリスクにしたい場合は比率をあげたり、逆にリスクを上げてリターンを上げたいときは比率を下げましょう。

ちなみに、私は国内債券は0%です。今は景気が悪く無いので、ある程度リスクを取っても良いと考えています。

残りは国内株式と外国株式に等分して投資することで、国内だけ不況といった、日本と世界で景気がバラバラに動いたときにでも対応出来るようにしています。

ただし、外国債権は選びません。

詳しくは下記のリンク先で説明しますが、簡単に言うと為替の変動リスクにより、外国株式と同じ値動きをしたりするので、リスク分散が効きにくい点にあります。

実際、私は投資をして外国株式と同等の損失を出してしまった失敗経験があります。

しかも、債券の方がリターンは少ないので、その1年後に外国株式は元の水準まで戻りましたが、外国債券はマイナスのままでした。

この件は特別にしても、外国株式とリスクが被るのでリスク分散の効果は薄いでしょう。

また、国内債券はほぼノーリスクであるため、実質の投資は国内株式と外国株式だけであり、バランスが取りやすい所もいい点です。

好みもあるので、自分で考えて決めればよいです。ただ、1つに絞ることはやめておきましょう。

総資産100億円以上

総資産100億円以上のファンドに限定します。ただし、数字は目安と考えて下さい。

要は、十分な資金が集まっているかどうか判断したいのです。

資金があると分散投資によりリスクを軽減が出来ます。よくある例え話ですが、一つの入れ物に卵を10個入れていた場合、入れ物を落とすと全て割れてしまいます。しかし、一つ一つ入れ物を分けておくと一つ入れ物を落としても割れるのが1つで済みます。

資金が多ければ、いろんな所に投資が出来るので、リスクを軽減できます。

さらに、資金が多いということは、多くの投資家に選ばれている、歴史が長く信頼されていることの現れです。

我々初心者が人気の無いものをリスクを負って買う必要はありませんし、新しいファンドより古くからあるファンドの方が、安定して利益を出せるということなので、安心出来るでしょう。

よって、資金の多いところを選ぶことがポイントの一つです。

ただし、資金が多すぎると身動きが取りにくく、リターンが下がることもあります。

大量に保有している株が値下がりそうなので売りたいとなっても、一気に売れば株価が急激に下がり損失を増やすことになります。

株価が下がれば他の投資家も売ろうとするので余計です。資金が多ければ多いほど良いという訳でも無いことを知っておいてください。

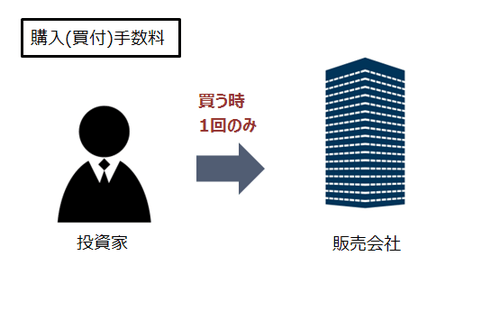

買付手数料0円(ノーロード)

これは絶対ではありませんが、手数料が実はかなり痛手になることを認識してください。

高いところでは、買付手数料が3%だったりします。100万円投資したら97万円になります。もう既に3万マイナスです。買う前から分かっている目に見えている損失です。

1年で元に戻すために3.9%の利回りが必要です。1年で5%利回りを目指しているのに、余りに高い手数料だと思いませんか

更に、信託報酬という費用も取られます。高い所で年1.5%ほどでしょうか。信託報酬というのはファンドの運用手数料なので、保有し続ける限り取られます。

これも少ないに越したことは無いですが、手数料に見合ったリターンを出しているなら問題ないでしょう。(普通はトータルリターンと合算)

運用してもらっているので仕方ありません。

しかし、買付手数料は証券会社や銀行といった窓口に払うお金であり、ファンドとは何の関係もありません。そのため、同じ投資信託でも証券会社や銀行(窓口)によって手数料が異なります。

裏を返せば、買付手数料とファンドは無関係なので、投資信託自体の良し悪しには結びつきません。

よって購入手数料は無駄な損失に直結するので、なるべく少ない方が良いのです。ちなみに証券会社や銀行等にとっては利益になるため、手数料の高いものを勧める可能性があるので、注意が必要です。

トータルリターン5%以上

トータルリターンとは、値上がり益や分配金は再投資した場合のトータルの損益額です。

トータルリターン5%というと、年に5%増えると考えてもらったらいいでしょう。

5%という数値に根拠はありませんが、自分の経験とネットの情報、投資信託のトータルリターンを調べた結果、トータルリターン5%ぐらいが基準になるかと思います。

ただし、景気が悪かったり、国内債券のようなそもそも、リターンが期待できない所は下回っても仕方ないと思います。臨機応変に考えて下さい。

検索で絞り込むのではなく、トータルリターンの高いもの順で並べて比較する方がいいでしょう。

確かにトータルリターン5%はローリターンの運用方法ではありますが、長期保有すると決して利益が少ないとは言い切れません。

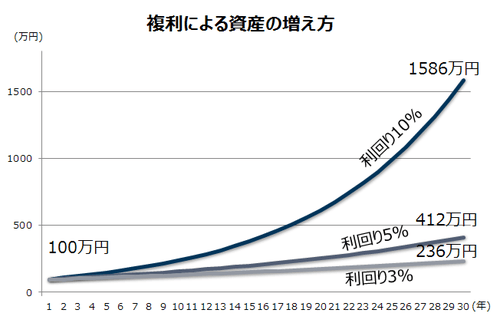

トータルリターン5%でも長年し続けるととんでもない額になります。それが上記のグラフです。

100万円の投資でも30年経てば4倍の400万円です。これが複利の力です。

逆に利回り10%になると30年で1500万円です。15倍です。さすがに10%は期待しすぎで難しいのではないかと分かって頂けると思います。

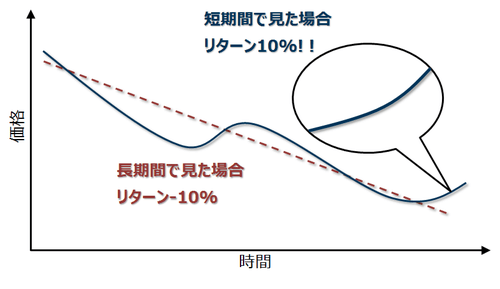

注意点ですが、トータルリターンはなるべく長期間で見る方が良いです。

1年より3年、3年より5年です。長期で利回りが取れているということが大切です。

上記の図をご覧ください。短期間だけで見るとたまたま良かった可能性が大いにあります。

しかし長期で見ると下がっている傾向に見えますので、これからも利益が出るかは怪しいと感じるはずです。

このように、短期間だけのリターンを見ると大きな値動きの流れを読み間違えてしまいます。 トータルリターンは出来る限り長い期間で見ることをおすすめします。

補足になりますが、トータルリターンの定義が使い方によって異なることがありますので、他のサイトで見るときは定義を確認しましょう。

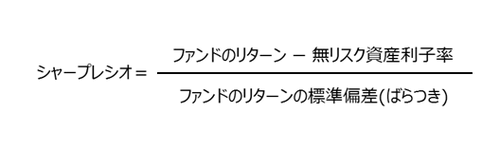

シャープレシオが1以上

シャープレシオって何でしょうか。

投資のリスクに対するリターンの大きさを示す指標です。数値が高いほど投資効率が良いことを示します。

計算式を見てみましょう。

無リスク資産利子率とはリスクゼロで得られた利益のことです。シャープレシオはリスクに対するリターンの指標なので、差し引きします。

標準偏差とはデータのバラツキを表す数値のことです。

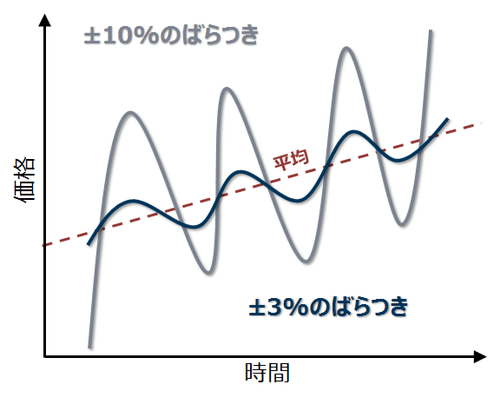

と言っても、中々数式で理解することは難しいので、グラフでイメージを捉えましょう。

上のグラフは価格の推移が-10%~10%に振れている場合と-3%~3%の場合を示しています。平均するとリターンが同じであっても、悪い時は-10%になることを考えると前者の方がリスクが高いことになります。

つまり、標準偏差が大きい=バラツキが大きい=リスクが高いとなります。

一般的にシャープレシオが1を超えていると、運用効率が高いとされています。リスクに対するリターンが良いということです。

詳しくは下記のリンス先で説明します。少し数学が入るため難しいかもしれませんが、納得のいく内容になっていますのでお楽しみに頂けると思います。

ただし、インデックスファンドを選ぶならあまり重要ではありません。

インデックスファンドはベンチマークとする指標(日経平均株価やTOPIX等)でシャープレシオが決まるからです。

アクティブファンドと比較のためにシャープレシオを確認する程度でよいでしょう。

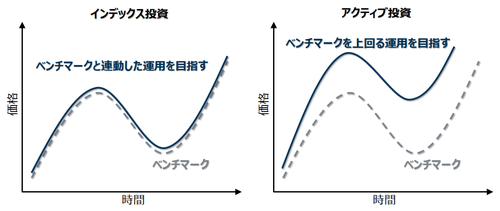

運用はインデックス重視

インデックス運用とは、日経平均株価やTOPIXなどのベンチマークを基準に連動した投資をする運用スタイルです。(上の左図)

インデックス運用の反対の言葉となるのはアクティブ運用です。上の右図の通り、上昇時はベンチマークより上へ、下降時はベンチマークより下がらないように運用を目指します。

これだけ聞くとアクティブファンドの方が良さそうですが、あくまで「目指す」だけであることに注意です。

そして、アクティブファンドよりインデックスファンドを勧める理由は下記3つあります。

- ファンド間で損益率の差が少ないこと(選びやすい)

- ファンドに払う手数料(信託報酬)も安いこと(=ローリスク)

- 実はアクティブよりインデックスの方がリターンが優れている統計結果があること

これらがインデックスファンドをおすすめする理由です。

我々のような投資初心者が選んでもさほど差が無く、安定したリターンが得られることです。大きな失敗が少ないでしょう。

アクティブ運用は市場平均を上回る利回りを出さないといけないので、市場調査にコストがかかり、運用コストが高くなります。

そして、利回りもインデックス運用に負けることも多々あります。プロでも値動きを予測するのは難しいということでしょう。

詳しくは下記で説明していますので、ご覧になってください。

ただし、絶対インデックスファンドでないと駄目という訳ではありません。

よいアクティブファンドもあるので、選んでも良いです。

インデックスファンドに負けているアクティブファンドを選ぶのは論外です。

先程説明したリターンやシャープレシオを見てインデックスファンドより明らかに優れているもの選びましょう。

余談

本筋と話が逸れますが、軽く知っておいてほしいことを紹介します。

リーマンショックを乗り越えた投資信託かどうか

投資信託の開始日も出来るなら確認しておきましょう。特に見るべきポイントはリーマンショックを乗り越えたかどうかです。

リーマンショック後、日本の景気は安定して伸びており、リターンが高くて当たり前です。

短期売買を考えているならまだしも、長期で運用をしたいならリーマンショックでも乗り越えられているファンドが安心ですね。

また、基準価額が下がっている時に買い増ししておくと後で高いリターンが期待出来るので、不況は乗り越えてもらわないといけません。

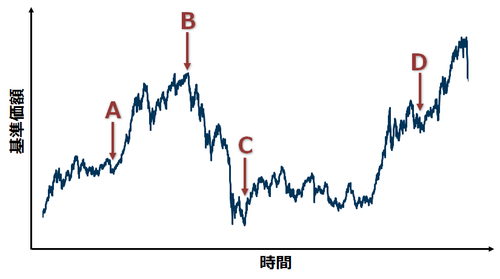

買うタイミング

はっきり言って初心者に値動きを予測するのは難しいので、買うタイミングはあまり考えなくてよいでしょう。

その代わり、分散投資をします。

例えば毎月少しずつ投資をするのです。そうすることで、高い時(BやD)に買ってしまうこともありますが、安い時(AやC)に買ってしまうこともあります。長い目で見ると平均化され、損をするリスクを軽減できます。

但し、大きな相場の動きだけはつかんでおくべきです。国内株式なら日経平均株価を見ましょう。安定していれば良いですが、徐々に下がってきている傾向が見えるなら、価額が下がってくる可能性ありなので、買うのを少し待ち、安くなってから買うのもいいです。

詳しくは下記で紹介していますのでご参考ください。

どうやって調べるのか

どうやって調べる方法ですが、証券会社のサイトかモーニングスターのサイトで調べることが出来ます。

私個人としてはSBI証券か楽天証券がおすすめです。下記のようにフィルタリング出来る項目が多く、扱っている投資信託も多いです。

ただし、あくまで取り扱っている投資信託限定ですので、全ての投資信託を調べたい場合はモーニングスターのサイトしかありません。

モーニングスターは検索機能が少しいまいちですので、私は使っていません。

投資信託の検索機能や取扱い数などを証券会社ごとにまとめた記事もありますので、合わせてご覧ください。

最後に どうやって選んだかを記録に残そう

そして、何より大切なことは、どういった視点で投資信託を選んだかを記録に残すことです。

もし、失敗したなとなったとき、振り返ることが出来ます。

どういう選び方が不味かったのか、買うタイミングが悪かったのか…私もどういう視点で選んだのかを必ずメモします。

考え方だけでなく順位づけも残しておきます。

同じ視点で選んでいても、時期が違えば、他のファンドが引っ掛かったり、順位が入れ替わっていたりと面白いです。

まとめ

| 指標 | 検索基準 |

|---|---|

| 総資産 | 100億円以上 |

| 買付手数料 | 0円 |

| トータルリターン | 5%以上 |

| シャープレシオ(3~5年) | 1以上 |

| 運用スタイル | インデックス重視 |

ローリスクで投資をしたい場合、①資本金を多くて②手数料が少なく③シャープレシオが高い④インデックス運用の投資信託を選びましょう。

上の方法はあくまで一例であり、考え方のベースにしてください。そこから、リスクリターンを考慮して自分なりの投資方法を確立しましょう。