つみたてNISAと従来の一般NISAどっちがおすすめか

公開日 2018年1月14日

更新日 2019年5月26日

本記事ではNISAとつみたてNISAのどっちがおすすめかを紹介します。

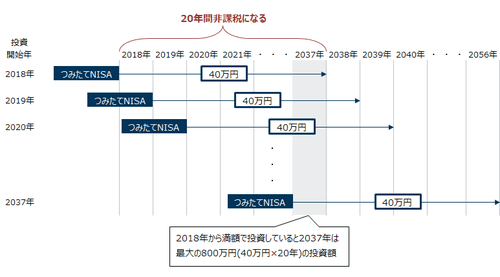

2018年から開始されたつみたてNISAは今までのNISA(以下一般NISA)と比較して非課税期間が長い(20年)ことがメリットです。

しかし、投資枠が40万円と少ないデメリットもあり、つみたてNISAが絶対良いかというとそうではありません。

そして、一般NISAとつみたてNISAは同時利用は出来ません(年ごとに変更可)のでどちらかを選択することなります。

そこで、この記事では年ごとで一般NISAとつみたてNISAのどっちを使えば良いかを検証し、NISAを上手に活用する方法を私なりに導いたのでご紹介します。

勿論、この問には正解はありませんので、それを承知の上ご覧ください。

つみたてNISAのメリットデメリット

まずは一般NISAと比較したつみたてNISAのメリットデメリットについて軽く触れておきます。

下記表は一般NISAとつみたてNISAの違いを表にしたものです。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税投資枠 | 40万円/年 | 120万円/年 |

| 非課税期間 | 20年 | 5年 |

| 口座開設期間 | 2018年~2037年 | 2014年~2023年 |

| 対象商品 | 限られた投資信託 | 上場株式・投資信託等 |

| ロールオーバー | 不可 | 可 |

これらの表を基にメリットとデメリットを簡単に説明します。

つみたてNISAのメリット

一般NISAと比較してメリットは非課税期間が20年と長いことです。

後で説明しますが、投資期間が長い方が損益がマイナスになるリスクを軽減出来ます。

また、当然のことながら5年より20年の方が同じ利回りで資産運用できた場合、利益が大きく増えるでしょう。

つみたてNISAのデメリット

- 非課税投資枠が40万円と少ない

- 投資できる商品が少ない

上記2点が通常のNISAと比較して大きなデメリットです。

デメリットはよく理解すべきなので少し詳しく説明します。

非課税投資枠が40万円と少ない

投資は早く始める方が複利の関係で利益が出やすいので、早く多くのお金で投資したいものです。

しかし、つみたてNISAだと年40万円です。すぐに100万円200万円…と投資したい方は何年もかかります。

20年続けた場合は最大800万円投資出来ますが、その金額になるまでに時間がかかりすぎです。

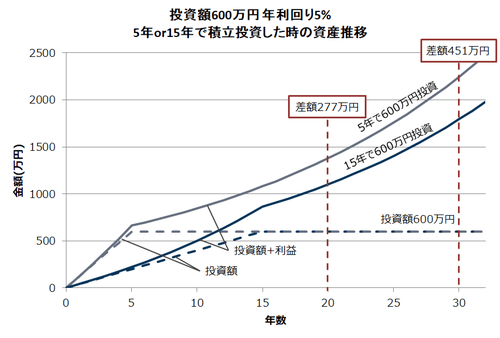

5年で600万円(NISA)、15年で600万円(つみたてNISA)の投資した際の運用益が下記グラフになります。利回りは年5%です。

同じ600万円の投資であるのに、20年で277万円、30年で451万円の差が生まれます。

パーセンテージにすると、20年で投資額の46%、30年で投資額の75%の差となります。

投資できるなら早く投資した方が良いことがお分かり頂けると思います。

つみたてNISAの年間40万円だと余裕が出てきたので今から投資を始めようとする方には少ないのでは無いでしょうか。

投資できる商品が少ない

そして、投資できる商品が少ないです。株は駄目ですし、投資信託でも絞られています。

一方で一般NISAは株もオッケーです。株で資産運用したい方は困るでしょう。

つみたてNISAの対象商品:金融庁のページにて、つみたてNISAの対象商品が明示されています。対象商品の本数だけ見てみましょう。

| インデックスファンド | 142本 |

| アクティブファンド | 17本 |

| ETF | 3本 |

| (2019年5月時点) |

インデックスファンドがメインであり、アクティブファンドは殆どありません。

良いファンドが多いですが、選択肢が少ないので、自由に満足のいく選択は出来ないかもしれません。

ただ、私の投資方針はインデックスの投資信託を長期運用であるため、つみたてNISAの考えと一致し、欲しい商品もありますので、大きなデメリットでは無いです。

下記にページに投資信託の選び方の記事がありますので参考にしてください。

ざっくりとポイントだけ説明しましたが、つみたてNISAのメリットデメリットを理解出来たでしょうか。

それではメリットを活かしながらデメリットを最小限にした活用方法を紹介します。

つみたてNISAと一般NISAの活用法

やっと本題に入ります。流れとしては先に結論を書き、説明は後にします。

2018年まで

一般NISAで120万円投資

2019年以降既に一般NISAで投資済みで損益がマイナスの場合

→ロールオーバーで一般NISA

それ以外の場合

→つみたてNISAで40万円投資

※一般NISAとつみたてNISAは毎年切り替えることが可能

私はこれが現状ではベストと考えます。現状と言ったのは、株価が大暴落したり、NISAのシステムが変わったりすれば、修正が必要だからです。

この考えに至った流れを説明します。

指針はNISAの最大のデメリットを回避すること

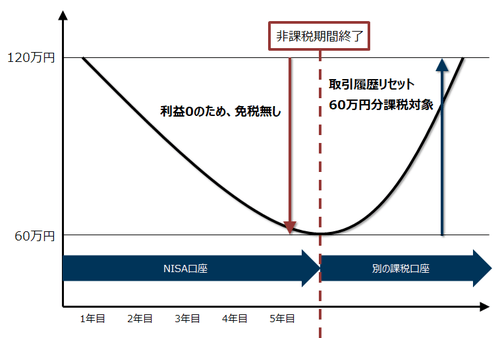

NISA最大のデメリットは期限が来て一般口座に移管すると取引履歴がリセットされることです。

これによりNISAにて、収益マイナスで期限になると本来不要な税金がかかる可能性があり損をします。

このデメリットはよく読めばNISAの基礎知識:金融庁のページにも書いてあります。

具体的な例を用いて説明しましょう。

NISAで120万円投資したとします。5年が経とうとした時に世界規模の恐慌が起き、投資していた時価が60万円になったとします。

そこで、NISAが終わり、一般的な特定口座に移管することを想定しましょう。

ここで、取引履歴がリセットされます。新しく60万円で商品を購入したことになります。

ここから60万円が元の120万円に戻っただけで、60万円の利益が出たことになり、税金が取られます。

元に戻っただけなのに…ですよ。節税するためにNISAを使ってきたにも関わらず、多くの税金を払うことになります。

これを避けながらも、なるべく早く多くの投資する必要があります。

NISAのメリットとデメリットは下記記事でも詳しく説明していますので、参考にしてください。

一般NISAを使うと少し危険

上で説明したデメリットを回避するためには、NISAの非課税期間が終わるまでにプラスにする必要があります。

言い換えると、非課税期間中に世界恐慌や株価大暴落が無いようにしなければいけません。

しかし、2018年から今後5年にかけては景気が悪くなったり、大暴落が起こる可能性が大いにあります。

景気は循環します。一般的には下記4つの循環があるとされています。

| 循環名 | 周期 |

|---|---|

| キチン循環 | 40ヶ月 |

| ジュグラー循環 | 10年 |

| クズネッツ循環 | 20年 |

| コンドラチェフ循環 | 50年 |

覚えなくていいですが、このような景気循環があることは知っておくべきです。

勿論この通りになるかは分かりませんが、景気の動きを読む目安になるでしょう。

リーマンショックは2009年に発生しました。今はリーマンショックから立ち直り、実感は薄いですが景気が良い状況です。

そして、ジュグラー循環の10年にあたるのがこれからです。これから下がることも視野に入れるべき段階ではないでしょうか。

そのため、5年間限定の一般NISAでの投資は少し危険であると考えます。

2018年だけは例外で一般NISA

2018年だけは例外であり、一般NISAの利用も可と考えています。

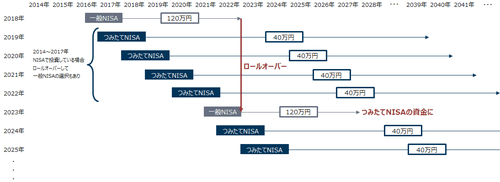

一般NISAは5年ですが、ロールオーバーにより実質10年にすることが出来ます。ちなみにつみたてNISAではロールオーバーは不可です。

ロールオーバー(非課税期間終了時)

非課税期間が終了した際には、NISA口座・ジュニアNISAで保有している金融商品を翌年の非課税投資枠に移行(移管)することができます。この移管のことを「ロールオーバー」と呼んでいます。なお、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

用語集:金融庁 http://www.fsa.go.jp/policy/nisa2/knowledge/glossary/index.html#tab12-6

2018年から改定され、NISAで投資していた分全額繰り越すことが出来ます。

つまり、NISAが10年分使えるのと同等です。

しかし、NISAは2023年までなので今年2018年分までしかロールオーバー出来ません。(延長になれば話は別)

よって2018年分は例外で一般NISAが良いでしょう。

但し、2014年~2017年に一般NISAを活用している場合、同様にロールオーバーが可能です。

2014年分はロールオーバーしても2024年までで景気循環を考えると微妙ですが、2016年や2017年は2026年2027年となるのでロールオーバーを視野にいれても良いかもしれません。

もし、損益が大きくマイナスの場合はロールオーバーしないと確実に損するので、ロールオーバーしましょう。

つみたてNISAは2019年から

今までの考察から、2019年からはロールオーバーをしない限りつみたてNISAで20年間保有します。

20年あれば損益がマイナスになることを回避しやすくなります。

例えば、リーマンショックのような大暴落があればマイナスになりますが、5年待てば元の水準まで戻ったりします。

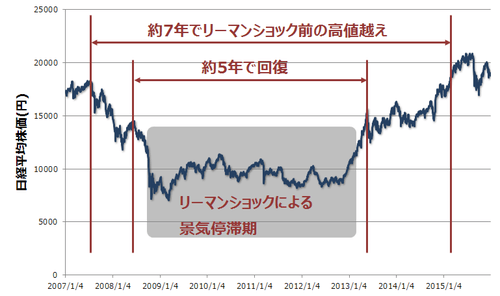

実際のデータを用いて説明します。

上記のグラフは日経平均株価(終値)2007年から2015年までの推移を表しています。

見ての通り、リーマンショックによる景気停滞していた期間は約5年です。さらに、リーマンショック前の高値を超えるために要した期間は約7年です。

上でも書きましたが景気は循環しますので、20年あれば暴落しても回復します。

さらに景気が悪くなり、利益が落ちると考えられるなら期限までに売ることも可能です。投資期間が長いと売るタイミングを選べる所がポイントです。

よって、20年あればマイナスが戻るのを待ったり、売るタイミングを選んだりして損失を回避しやすくなります。

投資する際の注意点

最後にNISAで投資をする際の注意点や補足を説明します。

投資信託は国内外株式のインデックスファンドがおすすめ

NISAは利益を非課税にする点がメリットであるので、利回りが期待できる国内外株式のインデックス運用のものを選びましょう。

国内債券に投資している方は利回りが低いのでNISAで投資しなくても良いです。そもそもつみたてNISAは債券の投資信託は対象外です。

インデックス運用を勧める理由は手数料が低く、アクティブ運用よりリスクが低いためです。

下記記事で紹介していますが、アクティブ運用よりインデックス運用の方が勝ることが多いというデータもあります。

国内外の株式に毎年半々で投資します。そこまで投資できない方は投資枠を残しましょう。

どうしてもリスクを下げたい方は、国内債券は値動きが少ないので入れてください。

NISAの投資枠が不足なら普通の課税口座(特定口座)で投資

さらに投資したい方は特定口座で購入します。特につみたてNISAは枠が少ないので、特定口座も利用しましょう。

もしくはiDecoを使っても良いです。

特定口座の場合。NISAのような非課税では無いですが、期限が来て取引履歴がリセットされることはありません。

むしろ、自分のタイミングで売れるので、その方が良い場合も多いでしょう。

余談ですが、つみたてNISAは期間が2037年まで、一般NISAは2023年と開きがあるので、2024年以降はつみたてNISAに統一する流れになるでしょう。

ですので、多くの投資をする方は特定口座の併用は必須になると思います。

まとめ

2018年一杯まではロールオーバーにより10年間使える一般NISAを、それ以降はつみたてNISAがお勧めです。

今後5年で大暴落が無く、利益が出せると考える方は2019年以降も一般NISAを活用しましょう。

どんな投資信託を買うか迷われている方は必見です。

実際に私も買っているものですので、自信をもっておすすめします。

インデックスファンドに特化した選び方を説明しています。

特にインデックス(指標)については詳しく書いてありますので、参考になると思います。

つみたてNISAを始めるなら証券会社で口座を開きましょう。

NISAは1つしか開設できないので、よくよく調べて選んでください。