投資信託との違いから見えてくるETFのメリットとデメリット

公開日 2018年10月22日

更新日 2019年10月3日

ETFってご存知ですか。

ETFは中々良い金融商品です。投資信託と株をミックスさせたようなもので、投資信託よりランニングコストが安くおすすめ出来る商品です。

しかし、当然ながらデメリットもあり、誰にでも100%おすすめかと言うとそうではありません。

時には投資信託の方が優れることも多々ありますので、デメリットを理解していないと後悔することになります。

そこで、投資信託と比較して、ETFのメリットとデメリットを整理しましたのでご紹介します。

ETFとは

ETFとはExchange Traded Fundの略で、日本語で言うと上場投資信託です。

上場とは証券取引所にて自由に売買可能になることです。

簡単に言うと株式のようにリアルタイムで売買できる投資信託です。

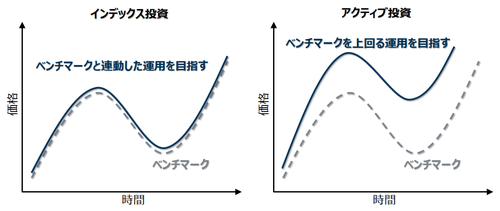

また、ETFの特徴として何かの指標(ベンチマーク)と連動して資産を運用します。

上の図のように投資はベンチマークに対して連動するインデックス運用とベンチマークを上回るアクティブ運用があります。

ETFはインデックス運用であり、インデックスファンドの投資信託と似ています。

ETFを簡単に説明すると以上になりますが、よく分からないですよね。

ETFをしっかり理解するためにはメリットとデメリットの両面を知ることが大切です。そこで、一般的な投資信託と比較してETFの違いやメリットとデメリットを説明します。

投資信託とETFの仕組みの違い

投資信託とETFを理解するためには、まず仕組みの違いを理解することが先決です。

簡単に投資信託とETFの仕組みを紹介します。

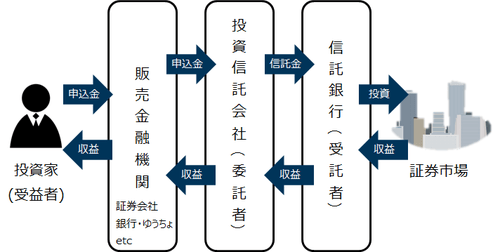

投資信託の仕組み

そもそも投資信託はご存知ですか。

上図の通り、販売会社を通して投資会社にお金を預けて投資をしてもらい、運用成果を分けてもらう金融商品です。

指示は投資会社がしますが、実際の資産管理は信託会社がします。

プロに投資をしてもらうため、投資初心者や知識の少ない方でも安全に低リスクで投資出来る点がメリットです。

当然ながら、その分手数料を払う必要があり、リターンは少し少なくなります。

投資信託のメリットについては下記で詳しく説明しています

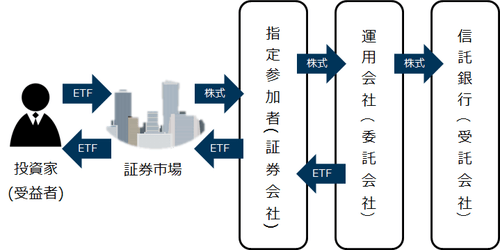

ETFのしくみ

基本的には投資信託と同じですが資金の流れが若干異なります。

運用会社がETFを発行し、指定参加者を通して市場に流通させます。

我々投資家は市場にあるETFを売買します。勿論ETFの売買に証券会社を通しますが、購入後もそれ以外は関与しません。

ETFを持つと分配金を得る権利得ます。他にETFの価格が上がるとその分が利益になります。

これらの仕組みの違いによって、ETFと投資信託の違いが生まれるのです。

ETFのしくみの詳細は下記記事で説明していますので、併せてご覧ください。

投資信託とETFの違い

まずは全体像を把握してもらいたいため、早速ですが投資信託とETFの違いを表にまとめましたのでご覧ください。

| ETF | 投資信託 | |

|---|---|---|

| 価額の決まり方 | 市場での需要供給 | 運用実績 |

| 売買 | リアルタイム | 1日単位 |

| 種類 | 少ない | 多い |

| 購入金額 | 実質数万円~ | 500円~ |

| 売買手数料 | 株取引と同等(100円~) | ノーロード多数 |

| 信託報酬 | 0.11%*1 | 0.27%以上*1 |

| *1 日経平均株価を指標としたインデックスファンドの最安値(2018年10月20日) | ||

以上の違いだけで大体のメリットとデメリットが読み取れると思います。

ここからはさらに噛み砕いて、ETFのメリットとデメリットを詳しく説明します。

ETFのメリット

まずはETFのメリットを3つ紹介します。

ETFは私も購入している良い金融商品であり、メリットを読むことでETFの良さを理解出来ると思います。

メリット①信託報酬の安さ(最大のメリット)

売買手数料は買うときに発生するだけなので、頻繁に売買しなければそこまで気にする必要は無いです。

しかし、信託報酬という手数料は常に発生し、長期保有すればするほど重くのしかかってきます。

年○%と書いてありますが1年に1回という訳ではなく、365日で割って1日単位で手数料として取られます。

ファンドにとってこの信託報酬が活動利益になるので、大事な手数料ですが、我々にとっては少しでも少ない方が良いですよね。

信託報酬は、同じような運用をする商品なら投資信託よりETFの方が安いです。

理由の1つは販売会社に手数料を払わなくてよいからです。

投資信託の目論見書を見ると、信託報酬は「委託会社・販売会社・受託会社」に分配されます。

ニッセイ日経225インデックスファンド

委託会社:0.11%(税抜)

販売会社:0.11%(税抜)

受託会社:0.03%(税抜)

ニッセイ日経225インデックスファンドの目論見書より(2018年10月21日現在)

委託会社・販売会社・受託会社の関係は上記の「投資信託の仕組み」で書いた通りです。

委託会社は投資を指示する所、受託会社は資産を実際に動かす所、販売会社は投資信託の窓口です。

ETFでは上場しているため、販売会社は不要なのです。証券取引所を通して購入するだけです。

そのため、販売会社の信託報酬分が無くなり、信託報酬が安くなるのです。

上記の通り、販売会社の信託報酬については明記されていません。

信託報酬が安い理由は他にもありますが、販売会社の信託報酬が無い所が大きな理由になります。

これが最大のメリットです。投資信託は0.25%に対しETFは0.105%と0.145%の差があります。

これらは日経平均株価を指標としたインデックスファンドの中で信託報酬が最安(2018年10月20日)のものを選んでいます。

運用方法が同じなら手数料は安い方が良いでしょう。100万円を10年投資すると単純計算で1.45万円ですからね。

メリット②証券会社ならどこでも買える

投資信託は証券会社や銀行によって扱っているものがまちまちですが、ETFは基本的にどこでも買えます。

上場しているので、取引の制限がありません。株をしている方は想像出来るでしょう。1部上場の株は株の取引が出来る所ならどこでも買えますよね。

よってなるべく購入手数料が安くなる所を選べばよく、購入手数料を最低限に押さえることが可能です。

特に証券会社によって、手数料の取り方が異なりますので、購入する金額によって使い分けるとよいでしょう。

メリット③割安で買うことが可能

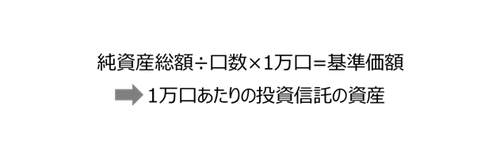

投資信託は基準価額という1万口あたりの投資信託の値段を見て買うことになります。

基準価額は取引所が終わってから算出され、リアルタイムで価額が動くことはありません。

基準価額の決まり方は以下の通りで、ファンドの運用の仕方で自動的に決まります。

一方、ETFにも基準価額がありますが、上場しているため、売買の価格は常に変動します。

市場が価格を決めるので、需要が高いものは高くなり低いものは安くなります。

よって、基準価額を下回る価格で購入することも可能です。割安で買えたということになります。

これより、デイトレードのように割安で買い、高くなったら売るといったことも投資信託より簡単に出来ます。

ただし、解離が大きいと指定参加者はETFが需要過剰や供給過剰にならないように発行数を調整し、市場流通価格を安定させています。

また、基準価額という基準があるので、そこまで解離はしないです。

よって、メリットとしては少ないです。

そもそも、株のように割安で買って利益を得る商品ではありません。割安で買えたらラッキーぐらいの気持ちがいいです。

ETFのデメリット

ETFのデメリットを5つ紹介します。ETFは良い金融商品ですが、当然デメリットもあります。

デメリットやリスクを正しく理解してこそ正しい投資方法ですので、念入りに読んでください。

デメリット①購入単価が高い

投資信託と比較すると単価が高いです。投資信託は500円以上からか買えますが、ETFは数万円~となります。

単価の安いものもあり、数千円でも買えますが、購入手数料が10万円まで一律と決められていたりするので、少額で買うと手数料の割合が高くなります。

よって、ETFの購入単価は高くなります。

単価が仮に10万円だとすると、毎月積立で投資をしようと思うと毎月10万円は最低かかります。

1年間続けると120万円となります。貯蓄がある方で1年2年なら出来るかもしれませんが、長く続けるのは難しいでしょう。

よって、積立投資が難しく、ドルコスト平均法が使えません。

買うならまとまった単位になるので、購入するタイミングが大切になります。

購入するタイミングはこちらでご紹介していますが、難しいのでなるべくはタイミングを選ばない方が初心者や素人の投資家にとっては安全です。

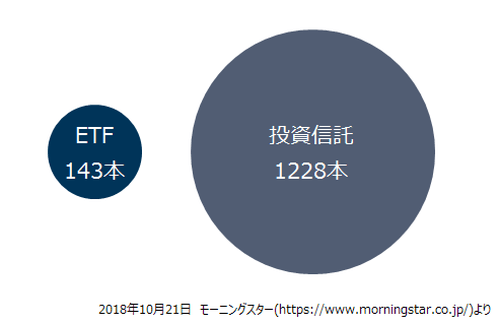

デメリット②選択肢が少ない

ETFは一般の投資信託と比較して数が圧倒的に少ないです。国内の投資領域で見てみましょう。

圧倒的に数が少ないですよね。

上場には審査があり、敷居が高いことと、投資が基本的にインデックス運用(指標に連動する資産運用)に限定されるため、種類が少ないことが原因でしょう。

しかし、投資信託はインデックスファンドと決めている方ならデメリットにはなりません。

投資信託はどのみちインデックスファンドが少ないからです。インデックス運用は良い運用方法だと思うのですが。

下記記事もご覧ください。

一方、アクティブファンドに投資をしたいと考える方は投資信託しかありません。

ETFにはインデックス運用しかありませんので、ご注意ください。

デメリット③購入金額を決められない

地味にデメリットです。買いたい金額を指定できません。

投資信託なら1円単位で指定金額で購入可能ですが、ETFは購入単価が株価で決まるので、指定金額で買えません。

価格は日々変動しているので、毎月定額で購入も出来ません。

特にNISAを活用している方なら、1年間で120万円投資可能ですが、120万円ぴったりの投資は出来ないでしょう。

気にしない方は気にしませんが、私のようにちょっとしたことが気になる方は何となく嫌でしょう。

デメリット④自動積立ができない

上記の通り、金額を決めて買うことが出来ないことに加え、自動積立も出来ません。

既に投資信託を購入している方はご存知かと思いますが、投資信託では毎月定額の積立投資を自動的に出来るような設定が可能です。

ETFで毎月定額で積み立てようと思う方は基本的に自分でやらないといけません。

私は投資信託の運用実績確認も込めて、毎回自分で購入しているので、大して気になりません。

しかし、忙しかったら忘れたりすることも多く慌てて投資することも多々あります。

自動積立投資もあれば便利であることは間違いないです。

デメリット⑤自動的に分配金を再投資できない

投資信託は自動的に再投資出来ます。購入したことがある方は、購入時に設定できることをご存知かと思います。

ETFは再投資が出来ません。仕組み上出来ないのでしょう。

つまり、分配金に対しては複利効果を自動的に出来ないので大きなデメリットになります。

自分で再投資すれば良いのですが、購入単価があるので、分配金を全て使い切れることは出来ません。

ETFでは無いですが、投資信託における分配金のデメリットをまとめた記事もありますので、ご参考ください。

まとめ

ETFのメリットはランニングコスト(信託報酬)が安いことです。

一方、デメリットは購入単価が高い、指定金額での購入不可、自動積立や自動再投資が不可であることです。

これらのデメリットを許容出来る方はETFがおすすめです。

そうでない方は一旦投資信託(インデックス)を購入し、投資額が大きくなってきた時に、投資信託→ETFに移すのが得策と言えるでしょう。