意外と分かっていない?ETFの価格が決まる仕組みを解説

公開日 2019年3月23日

この記事では意外と分かっていないETFの価格が決まる仕組みを説明します。

ETFの価格が決まる仕組み(価格形成)を正しく理解していますか。

普段投資をしている人でもすらすらと説明するのは難しいと思います。

勿論、分かっていなくてもETFの購入は可能ですし、ETFは良い商品なので知らないと酷く損をする訳でもありません。

車の運転と同じで、仕組みを知らなくても運転出来ますよね。

でも、折角なら知りたくないですか? 全く理解出来ていないものにお金を使うのは気が進まないでしょう。

車だって仕組みや機能を知っていた方が、運転が楽しくなったり運転をする不安も和らぐことでしょう。

それに、価格が決まる仕組みを知ることでETFを正しく理解することになり、リスクの予見や低減にもつながっていきます。

当たり前ですが、知らないより知っている方が良いのです。

そこで、この記事ではETFの価格が決まる仕組みを説明します。

そもそもETFとは何か

まずはETFを簡単に紹介します。ETFとはExchange Traded Fundの略で、日本語で言うと上場投資信託です。

投資信託とはプロに資産を預け(信託)、投資や資産運用をしてもらう商品のことです。その投資信託を上場したもので、投資信託を株のように売買出来ます。

上場とは

株式や債券等の商品が取引所で売買可能にすること

上場されているために、以下のように株と同様の特徴を有します。

①どの証券会社でも自由に売買可能であり、価格は市場が決める

②取引所(市場)が開いている時間しか売買出来ない

これが、ETFの基準価額と取引価格の乖離に繋がっています(後述記載)。

また、上場にあたって、いくつか法令で運用方法が規定されており、以下のようなETFの特徴もあります(東証上場ETF)。

①ETFは非上場投資信託のインデックスファンドと同様にベンチマークに連動した運用を行う

②ETFの運用手数料(信託報酬など)が安い

③配当や利息で得た利益を信託報酬を差し引いて分配金として還元される

ETFと投資信託の違いをもう少し詳しく知りたい方は下記記事をご覧ください。

ある程度ETFの特徴を知ったところで、本題となるETFの価格形成や仕組みを解説します。

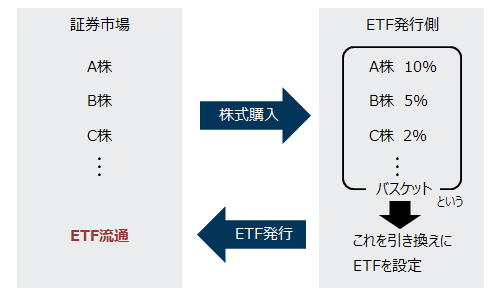

ETFの構造

ここからは分かりやすくするために株式と連動するETFを例に説明します。

上図のように様々な株式を購入し、ひとつにまとめたもの(バスケットという)をETFとして市場に売りに出されます。

投資家はこのETFを購入することで、株式バスケットを購入していることと同じになります。

そのため、株式の値動きや配当金がETFのリターンに繋がります。

単に株式を間接的に買っているだけなのですが、投資家から集めた膨大な資金で購入するため、我々個人投資家では不可能ほどの様々な株に幅広く投資することができます。

ETFの中身を決めるのはどの銘柄をどれくらいの割合でバスケットにするか=構成比率です。

ベンチマークと連動するように運用会社が決めます。

ここに運用の手腕が問われます。

ただ、ベンチマークのインデックスには株の銘柄の構成比率があるので、それに準じたものになるのが普通です。

ETFの発行の流れや運用

ETF発行や運用について説明します。

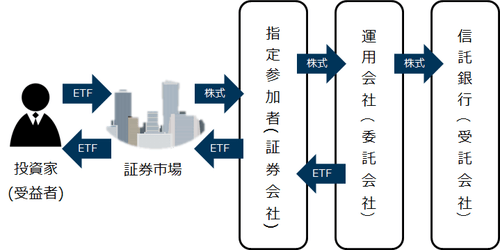

ETFは運用会社と信託会社と指定参加者の3者で運用されています。

運用会社は名前の通り、ETFの運用を決めてETFを発行します。

銘柄の構成比率を決めますので、ETFを仕切っている立場になります。

指定参加者は発行されたETFの売却(売買)や株式の購入(売買)を行います。

証券会社が担うもので、表には出てきませんが、目論見書を見れば表記されています。後で説明しますが、マーケットメイクを行うといった役割もあります。

信託会社は資産の管理を行います。

資産は購入した株式になるので、株式の管理になります。運用と資産分けてることで、資産を守る役割があります。

こちらもあまり表には出てきません。

よって、流れとしては運用会社がETFを設定し、指定参加者が株式購入同時にETFの売却し、信託会社が購入した株式を管理する構造になっています。

この関係をよく覚えておいてください。本題である価格形成を理解するために必要な知識になります。

ETFの価格形成

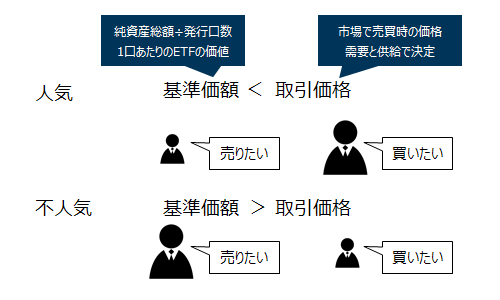

ETFは上場されており、保有者が自由に売買出来るので、価格は市場が決めます。

しかし、株と異なるのは基準価額によってETFが本来持っている価値が分かるという点です。

基準価額は総資産÷受益口数で表され、1口あたりのETFの価値になります。

基準価額で売買するのが正しい姿ですが、ETFは自由に売買出来るので、値段(取引価格)は市場が決めます。

人気があれば基準価額>取引価格になり不人気であれば、基準価額<取引価格になります。

ただし、実際はそこまで乖離することはありません。

下記2つの理由により、乖離を抑制する働きがあります。

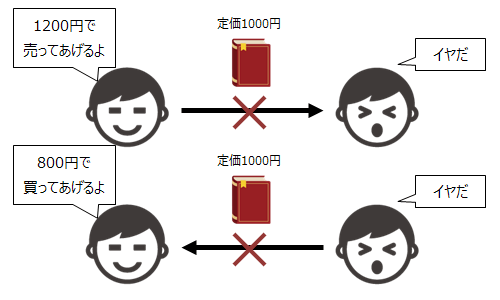

理由① 基準価額があるので、適正価格に落ち着きやすい

定価1000円と分かっているものを1200円で買いませんよね。

逆に売る人は800円で売ることもしないでしょう。

それと同じで、適正価格といえる基準価額があるので、乖離の抑制が自然と働きます。

ただ、石油ショックの時のトイレットペーパーのように需要と供給が大きく違えばどうでしょう。

実はそれもおきません。

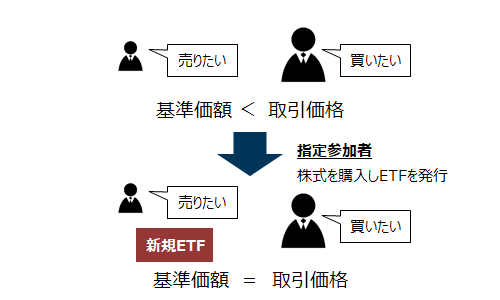

ETFはマーケットメイクといって、指定参加者がETFと株式バスケットを交換することによって、価格をコントロールします。

理由② 指定参加者が行うマーケットメイク

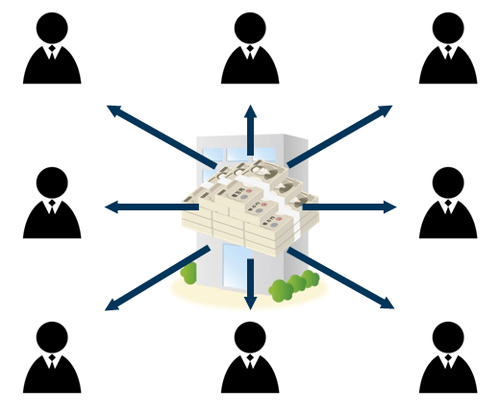

もし、何かしらの理由でETFが人気になり取引価格が基準価額から乖離して高くなったとします。

その時、指定参加者である証券会社は新たに株式を購入し、ETFを発行して価格を下げにいきます。

上の図のように株式を新たに購入してETFを発行するだけです。

需要と供給の関係で、ETFの流通量が増えればETFの取引価格は下がります。

さらに微小ですが、株式を購入する=需要が増えるので、株価は上がります。

そのため、株で構成されている資産が増え、基準価額も上昇します。

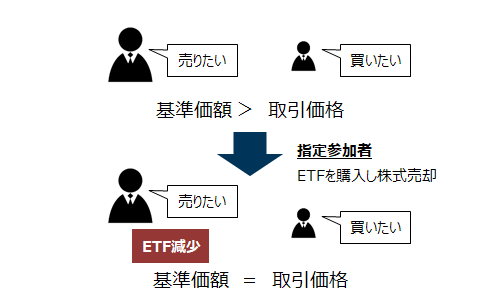

逆にETFが不人気になれば、上の図のように指定参加者がETFを購入し、株式を売却します。

ETFの流通量は減るため価格上昇して、乖離が少なくなるでしょう。

よって、基準価額と取引価格の差が縮まります。これをマーケットメイクといいます。

価格をコントロールにより不正と感じるかもしれませんが、需要が増えれば供給を増やして価格を安定させているだけですので不正ではありません。

以上2つの理由から基準価額と取引価格の乖離は抑えられるような仕組みになっています。

株にはこういった仕組みはありませんので、ETF特有のものです。

ただし、流通している口数が余りに少ないとそれでも乖離する可能性が十分にありますし、次に紹介する通り、乖離を0にすることは出来ません。

購入前に確認ぐらいはしましょう。

それでも乖離はする

価格形成は理解できたと思います。

ただ、現実問題として、基準価額と取引価格の乖離は避けられないことを知っておいてください。

乖離の原因は下記の通り2つあります。

基準価額と取引価格の乖離

公表される基準価額と実際の基準価額の乖離

これは公表される基準価額が1日1回しか算出しないことが根本要因です。

1つ1つ説明しましょう。

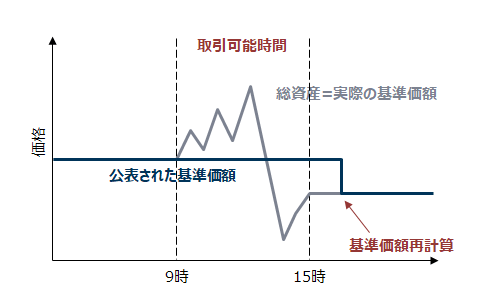

基準価額と取引価格の乖離

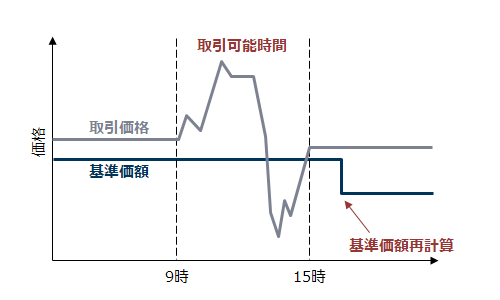

上の図のように、取引価格は市場が決めるので、取引可能な時間帯9時から15時までリアルタイムで動きます。

一方基準価額は毎日市場が閉まった後に計算します。

株式のETFなら株式の銘柄構成比率と株価によって算出します。

よって、計算するタイミングに差がありますので、同じにはなり得ません。

公表される基準価額と実際の基準価額の乖離

基準価額は1日に1回算出されますが、それは市場が閉まった後の基準価額です。

市場が開いている時は構成している株価リアルタイムで変化しますので、実際の総資産もリアルタイムで動くことになります。

ただし、総資産をリアルタイムで計算することは無いですし、基準価額も1日1回です。

よって、計算するタイミングがずれるので、公表される基準価額と本当の基準価額は乖離します。

以上、2つの乖離より、取引価格と基準価額は必ず乖離することになります。

ただ、マーケットメイクを行う指定参加者も分かっているので、それを加味して乖離を少なくしようとしていますので、そこまで神経質になる必要はありません。

基準価額を変動させる分配金

最後にETFの分配金について、説明します。

分配金とは文字どおり、投資信託から配られるお金のことです。

分配金はETFがもつ総資産から捻出しています。そのため、分配金支払時には総資産から算出する基準価額に影響を与えます。

分配金を配布する決算日前後では基準価額が分配金分の変化をしますので、追随して取引価格も変化する点に要注意です。

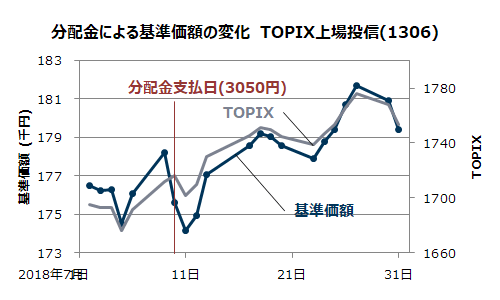

上のグラフは野村アセットマネジメントのTOPIX連動型上場投資信託の2018年7月の基準価額の推移です。

グラフにもある通り、分配金支払日(決算日)は7月10日です。

見ての通り、ベンチマークであるTOPIXは上昇しているにも関わらず、基準価額は下降しています。

しかも、分配金分3050円に近しい値で下がっています。

以上より、分配金の支払いによって基準価額が変動することは納得出来ると思います。

このように基準価額と分配金は関係の深いものであり、下記のことにも注意が必要です。

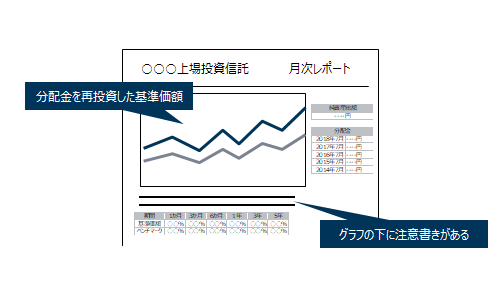

上記のような運用レポートでは分配金を再投資したと仮定して算出された基準価額を表記していることが多いです。

ベンチマークとの連動も分配金再投資の基準価額で考えられている事が多いです。

よって、基準価額を見るときは分配金の支払日や、そもそも基準価額が分配金再投資で算出されていないかを確認しましょう。

補足 ETFの分配金の仕組み

ここからは補足になりますが、ETFの分配金の仕組みについて少し紹介します。

非上場投資信託のは違い、ETFは分配金の金額の決め方が法令で明確に決まっていることが特徴です。

日本株や債券を保有していると、年に1~2回、決算時に配当金や利息が貰えますが、ETFを保有している我々には入ってこず、配当金は運用会社サイドに入ります。

その配当金や利息から手数料を引いた分を分配金として配るようにと決められています。

ただし、実際に配当や利息を得てすぐに分配出来ないので、利益は一旦総資産としてカウントされます。

そのため、既に説明した通り、総資産から分配金を出すことになり、非上場の投資信託と変わりません。

分配金は総資産から出ることから下記の事が言えます。

- 決算日前後、どちらで買おうとトータルは変わらない

配布前なら高く買って分配金を貰い、配布後なら安く買えるが分配金は貰えない。 - 分配金の多さや分配金利回りランキング等でETFを選ぶのは間違い

分配金が多かったら総資産が減り、基準価額や取引価格が下がるだけで、利益が出ていることとは無関係。見るなら分配金再投資の基準価額。

上記はよく勘違いされる内容なので覚えておいてください。

まとめ

ETFは運用会社と信託会社と指定参加者の3者で運用されています。

その中でも指定参加者はマーケットメイクという、ETFの発行量をコントロールして、基準価額と取引価格の乖離を最小限にして運用しています。

ただし、基準価額と取引価格が変動する時間帯が一致しないので、乖離をすることは避けられないことは認識しましょう。

また、分配金が出る決算日前後では基準価額が下がり、ETFの価格が変動します。

しかし、この変動は資産を分けたことによるものなので、正常な動きであることを覚えておきましょう。

以上のように価格形成がなされていますが、結局は買う前に基準価額と取引価格の乖離だけを確認すれば十分です。