インフォメーションレシオを数式と図で分かりやすく解説

公開日 2019年2月11日

インフォメーションレシオを数式と図を用いて、理論とイメージの両方を使って分かりやすく解説します。

インフォメーションレシオはアクティブファンドの運用効率を評価するための指標です。

しかし、意味をしっかり理解していないと、間違った使い方をして本当は欲しくなかった投資信託を選んでしまうことになりかねません。

そこで正しく理解してもらうために、少し読みにくくなりますが数式を用いた解説を行います。

数式が苦手という方もイメージ図も沢山使いましたので、理解出来ると思います。

インフォメーションレシオを理解して使いこなせるようになりましょう。

インフォメーションレシオのイメージ

結論を急ぐ方や全くイメージ出来ない方のために、インフォメーションレシオのイメージをお伝えします。

インフォメーションレシオはアクティブ運用の投資信託の運用成績を測る指標の1つです。

どのくらいのリスクをとって、アクティブリターン(ポートフォリオのリターン-ベンチマークのリターン)を達成したのかをというアクティブ運用効率を示します。

情報レシオ や情報比とも言うそうですが、個人的にはあまり耳にしません。

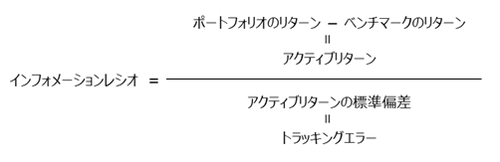

インフォメーションの式は以下の通りです。

式を見てもイメージしにくいと思いますので、図で説明します。

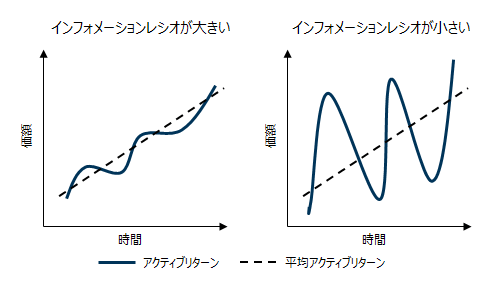

下記図はインフォメーションレシオが大きいものと小さいものの価額変動を図にしたものです。

右も左も平均化すれば同じリターンになるようにしていますが、明らかに右の方が波打っているのが分かると思います。

波打っているということは言い換えれば安定していないということになり、これをリスクと言います。

同じリターンであるならリスクは低い方がいいと考えますよね。

よって、一般的に左の図の方が良く、インフォメーションレシオは高い値になります。

以上でイメージが伝わったかと思います。ここからは数式も交えて深く、正確に理解できるように解説します。

まずは、アクティブリターンやトラッキングエラーといった聞き慣れない言葉を説明していきます。

ちなみにアクティブ運用とはベンチマーク(日経平均株価やTOPIXなどの指標)を越えることを目指す運用のことです。

対するインデックス運用はベンチマークと連動する運用になります。

アクティブリターン

アクティブリターンとはベンチマークに対する超過リターンのことを指します。

ベンチマークを超過する運用を目指すアクティブ運用の成績を見るために使われるので、アクティブリターンと言います。

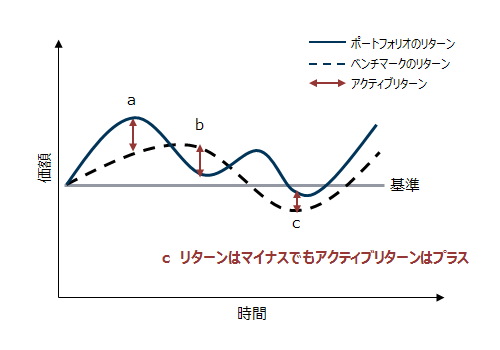

上のグラフを使って、アクティブリターンの理解を深めましょう。

ファンド(ポートフォリオ)とベンチマークのリターンを描いており、スタートラインを基準にしてリターンを考えてください

ポイントaはファンドのリターンがベンチマークより上回っている状態で、仮にベンチマークが+10%、ファンドのリターンが15%とするとアクティブリターンは5%になります。

ポイントbでは逆にベンチマークの方がリターンが高い状態で、仮にベンチマークが15%、ファンドのリターンが5%とするとアクティブリターンは-10%になります。

注意点はポイントcです。ポイントcは、ファンドがベンチマークを上回っていますが、基準より下でファンドもベンチマークもリターンがマイナスの状態です。

仮にベンチマークが-10%で、ファンドのリターンが-5%とするとアクティブリターンは5%とプラスになります。

よって、あくまでベンチマークとの対比であり、ファンドのリターンがマイナスでもアクティブリターンはプラスになる場合もあります。

これでアクティブリターンの理解は完璧です。

トラッキングエラーとは

問題はトラッキングエラーです。トラッキングエラーとはアクティブリターンの標準偏差です。ベンチマークに対する乖離を表す指標としてとして使われたりします。

標準偏差を理解していればすぐに分かるのですが、この標準偏差の理解が少し難しいです。説明していきます。

標準偏差とは

標準偏差とはばらつきを表すものです。アクティブリターンの標準偏差と言われれば、アクティブリターンのばらつきです。

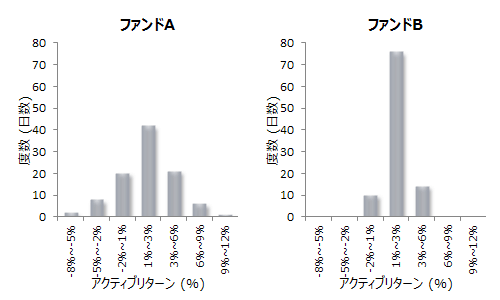

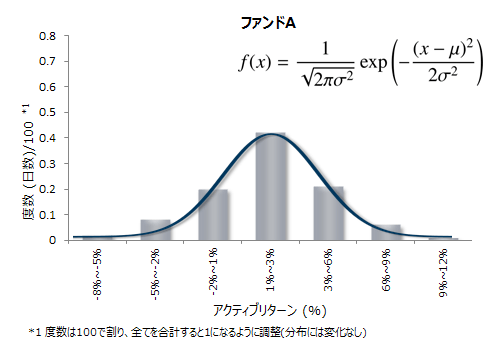

グラフでイメージを掴みましょう。

上のグラフは一日のアクティブリターンを100日分取得し、分布にしたものです。

値が大きい所ほど回数が多いということになります。

左右を比較すると左の方が緩やかな山であることが分かると思います。

そして、大きい値から小さい値まで幅広くアクティブリターンが出たことになります。これがばらつきが大きいということです。

これぐらいはっきり差があれば分かりやすいですが、微妙な差だった場合、このようにグラフで比較してばらつきの大小関係が分かりづらいですよね。

そのため、このばらつきを数値化する必要があり、数値化したものを標準偏差といいます。

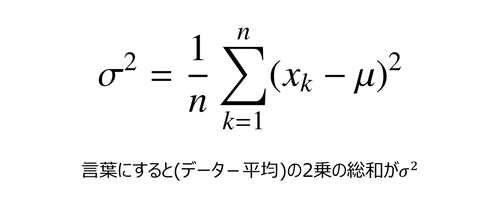

標準偏差の算出式

標準偏差σは、データがx1,x2…xnとあり、その平均をμとした場合、下記数式で表されます。

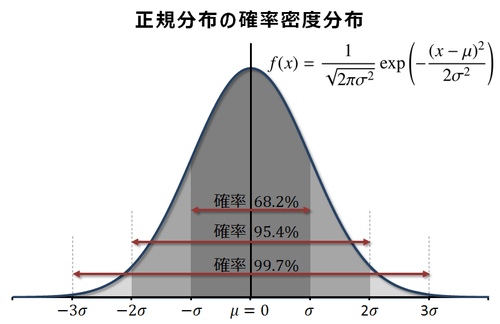

この式だけでは「なんで?」ってなると思いますが、この式で算出した標準偏差σとアクティブリターンの平均μの値をある関数に代入してグラフにすると先ほどのアクティブリターンの分布と重なります。

勿論、実際の分布に対して完璧に一致することは無いですが、自然界の事象の分布はこの関数の表すものに近しくなるといわれています。

そして、この関数は正規分布の確率密度関数と言われ、関数の面積を出せば確率が出る点が面白いです。

上のグラフのように、-σ~σの範囲である最も濃いグレーの面積は0.682...(積分で算出)であり、68.2%の確率で-σ~σの範囲にあることになります。

同様に-2σ~2σは95.4%、-3σ~3σは99.7%になります。ちなみに全領域の面積を算出すると1になり、確率100%になります。

σと言うと理解しにくいと思いますので、具体的な数値で説明します。

アクティブリターンの標準偏差(=トラッキングエラー)が5%(σ=5%)だったとしましょう。その時、データの範囲と確率は下記の表のようになります。

| 平均アクティブリターンに対するデータ範囲 | 確率 |

|---|---|

| -5%~5%(-σ~σ) | 68.2% |

| -10%~10%(-2σ~2σ) | 95.4% |

| -15%~15%(-3σ~3σ) | 99.7% |

あくまで、平均アクティブリターンを中心にしたばらつきですが、上記のような確率になるであろうということが分かります。

つまり、標準偏差σやアクティブリターンの標準偏差(=トラッキングエラー)は値が小さければ、分布するデータ範囲は狭くなり、ばらつきが小さいということになります。

投資の世界ではこういったばらつきをリスクといいます。ばらつく=安定していないってことですので、リスクになるのです。

よって、アクティブリターンの標準偏差であるトラッキングエラーはアクティブリターンのリスクを表現していることになります。

インフォメーションレシオの解釈

ここからは本題のインフォメーションレシオに戻ります。

繰り返しになりますがインフォメーションレシオは下記の式になります。

この式より、インフォメーションレシオはどれだけのリスクを取ってリターンを得ているかの投資効率を指すことは理解していただいたと思います。

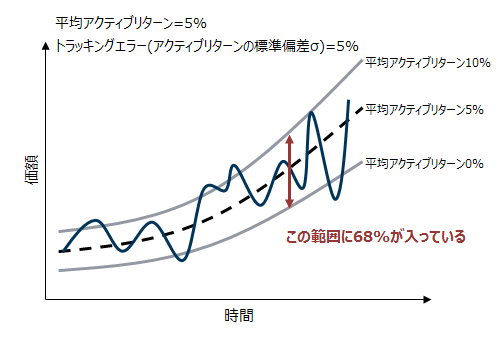

具体的に言うと、平均アクティブリターンが5%で、トラッキングエラーが5%だった場合、インフォメーションレシオは1になり、グラフで表現すると下記のようになります。

平均アクティブリターンが5%でトラッキングエラーが5%だった場合、上のイメージグラフのようにアクティブリターン5%を中心に価額が上昇下降を繰り返し、アクティブリターン0%~10%の範囲に約68%入っていることになります。

インフォメーションレシオは大きければ良く、大きくするためには「アクティブリターンが大きくする」「トラッキングエラー=アクティブリターンのリスクを小さくする」の2つです。

そのため、どちらが良くてインフォメーションレシオが大きくなっているのかを見る必要があります。

少し話が変わりますが、インフォメーションレシオは通常、0.5を上回れば、標準以上の運用能力があると言われています。(見る・読む・深く・わかる 入門 投資信託のしくみ 中野晴啓 日本実業出版社 P.174より)

インフォメーションレシオが0.5の時を例に考えてみましょう。

インフォメーションレシオが0.5の時、アクティブリターンが安定して5%ならトラッキングエラーは10%になります。

つまり、アクティブリターンが+15%~-5%に入る確率が68%ということになります。

一方、アクティブリターンが1%ならトラッキングエラーは2%で、アクティブリターンは+3%~-1%に入る確率が68%になります。

このように、平均アクティブリターンによって、実際のばらつきはかなり違うので、0.5という数値だけに拘らず、平均アクティブリターンも一緒に確認しましょう。

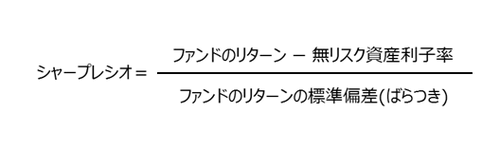

補足 シャープレシオとの違いは?

似た指標としてシャープレシオというものがあるのをご存知ですか。

シャープレシオの式は下記の通りです。

シャープレシオはアクティブリターンがリターンになっただけです。

逆に言えば、インフォメーションレシオはベンチマークを基準にしたシャープレシオといったところでしょうか。

インデックスファンドはアクティブリターンを0が良しとされているので、インフォメーションレシオでは計れません。

投資効率をみたいならシャープレシオでしょう。

まとめ

インフォメーションレシオは上記の式で表され、アクティブリターン(リターン-ベンチマーク)の投資効率指します。

そのため、アクティブファンドの投資効率を定量的に評価するのに適した指標になります。

値は大きい方が良く、一般的に0.5を越えると良いとされています。

アクティブファンドを選ぶときは是非ともインフォメーションレシオを比較してみましょう。