民間保険の種類一覧~保険の全体像や各保険の特徴や違いを把握しよう~

公開日 2020年5月5日

この記事では民間の保険の種類を整理して一覧にしたものを紹介します。

ここを読んで様々な保険を知ってもらい、保険の加入の検討に役立てていただければと思います。

保険の種類や名称は非常に多く、初めて保険のことを考える方には非常に分かりにくいです。

私は社会人になって初めて保険に加入する時は、こんなに色んな種類が必要なのかと疑問に思いながらも、不要とも言い切れずに言われるがまま沢山加入しました。

そこで、これから保険に入る人や私のように今まで言われるがままに保険に入っていた人に民間の保険の全体像や各保険の特徴や違いを知ることで本当に必要な保険を検討出来るようにしたいと考えています。

ただし、あくまで一覧表ですので、きちんとした理解は別の情報源を頼ってください。

民間保険の種類一覧表

民間の保険の中で一般的な保険を整理したものが下記の民間保険の種類一覧表になります。

あくまで一般的なものだけを載せていますので、探せばもっとあります。

| 生命保険 第一分野 | 死亡保険 | 定期保険 | 契約期間中、死亡もしくは高度障害になったときに保険金が給付される保険 |

|---|---|---|---|

| 終身保険 | 一生涯の死亡保障(死亡保険金100%給付)のある保険 | ||

| 収入保障保険 | 死亡保険金が毎月受け取れる年金型の定期保険 | ||

| 団体信用生命保険 | 死亡保障として住宅ローンが免除になる保険 | ||

| 生存保険 | 個人年金保険 | 保険料を納めることで、年金(一時金)として保険金を受け取れる保険 | |

| 学資保険 | 満期まで保険料を払い、満期時にお金(満期学資金)を得る保険 | ||

| 生死混合保険 | 養老保険 | 死亡保障に加え、満期に死亡保険金と同額のお金(満期金)が得られる保険 | |

| 損害保険 第二分野 | 自動車 | 自賠責保険 | 人身事故による他人の身体への損害を補償する保険。法律で加入義務があり、保障内容は同一 |

| 任意の自動車保険 | 自賠責保険を不足分を補う自動車保険 「対人対物に対する損害賠償保険」「運転者や同乗者の損害を補償する傷害保険」 「自分の車両の損害を補償する車両保険」の3つが組み合わさっている | ||

| 住宅 | 火災保険 | 火災や風災、水災などによる建物や家財への損害を補償する保険 | |

| 地震保険 | 地震や津波による建物や家財への損害を補償する保険。火災保険とセットで加入 | ||

| 人 | 傷害保険 | 偶然・急激・外来のケガによる損害を補償する保険 | |

| その他 | 個人賠償責任保険 | 他人の身体や物への損害を補償する保険 | |

| 所得補償保険 | 就業不能による所得の損害を補償する保険 | ||

| その他 第三分野 | 定期医療保険 | 契約期間中、ケガや病気による入院時に保険金を給付する保険 | |

| 終身医療保険 | 一生涯の医療保険 一般的に医療保険はこのタイプ | ||

| 特定疾病保険 | ガンや急性心筋梗塞など特定の病気となったきに給付をされる保険。ガン保険もその一つ | ||

| 介護保険 | 要介護となったきに保険金が給付をされる保険 | ||

| 就業不能保険 | 就業不能になった時に毎月保険金が給付される保険 |

ここから先は上記の表を簡単に説明していきます。

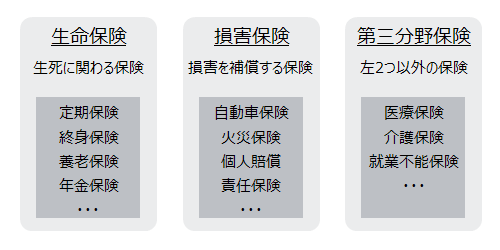

保険は大きく生命保険と損害保険とその他と分類

保険は保険業法によると生命保険と損害保険の2つと、その2つの分類に属さない保険を第三分野保険の3つに分類されます。

そして、生命保険は生命保険会社、損害保険は損害保険会社しか取り扱えませんが、第三分野保険はどちらの会社でも扱えます。

生命保険とは生死に関係する保険で、死亡した時に給付金を受けられる死亡保険や、長生きすることで給付が受けられる年金保険など全般を指します。

給付される保険金は契約上で決まっています。また人の生死に関係するので保険がかかる対象は人です。

損害保険とは偶発な事故による損害を補償する保険で、自動車事故の損害を補償する自動車保険や火災による損害を補償する火災保険などがあります。

あくまで損害に対する補償ですので、保険金は損害額より決まります。対象は物が中心ですが傷害保険のように人も対象となります。

第三分野保険は生命保険や損害保険のどちらにも属さない保険で、医療保険や介護保険が代表格です。

大きな分類をしたところで、生命保険と損害保険、その他の保険のそれぞれで解説します。

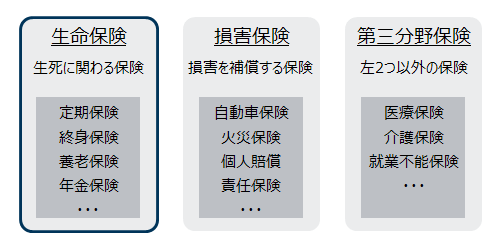

生命保険

生命保険は既出の通り生死に関係する保険で、さらに死亡保険や生存保険、生死混合保険の3つに分類できます。

死亡保険は被保険者が死亡した時に保険金を受け取れる(死亡保障)保険で、生存保険は逆に被保険者が死亡せずに満期を迎えた場合、保険金を受け取れる保険で、生死混合保険はその両方を持ち合わせています。

ただ、保険内容を考慮すると明確に線引き出来ないので、これらの区別はあまりする必要はありません。

例えば、今の生存保険は死亡保障がほとんど付いていますので正確には生死混合保険と大差無いですし、死亡保険も終身保険なら貯蓄性があるため生死混合保険と似た所があります。

それよりも、死亡保障が「定期保険(掛け捨て保険)タイプ」なのか、「終身保険タイプ」なのか等を気にする方が大切です。

生命保険(死亡保険)はもっと複雑に様々な種類の保険がありますので、下記記事で別途まとめました。ご覧ください。

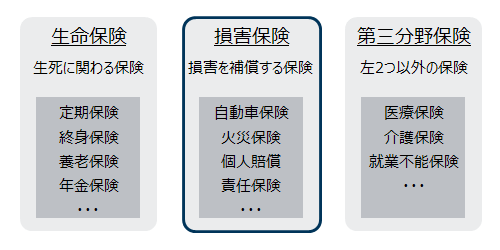

損害保険

損害保険は既出の通り損害を補償する保険で、私たち一般人が関係するものでは「自動車」「住宅」「人」に分類されます。

ただ、特に意識して欲しいのは自分の損害なのか他人・他人の物の損害なのかを区別してください。

例えば、任意の自動車保険は対人対物の損害賠償の補償と自分の車両の損害の補償があります。

自分の損害は自分が我慢すればよくて何かあっても自己責任で終わりですが、自分以外の損害は誤魔化しせずに賠償しなければいけませんし、それが他人の命なら尚更です。

そのため、他人・他人の物の損害に関係する自動車保険や個人賠償責任保険は加入必須です。それ以外は損害が出ても自己資金で対応できるなら加入不要です。

ただし、家の火災は賠償が問われませんので、自分の家の火が他人の家を燃やしても賠償は不要で逆もしかりです。火災保険も賠償の補償はありません。

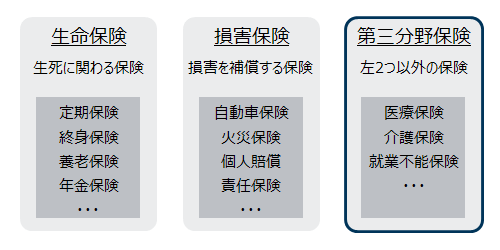

第三分野保険

第三分野保険は生命保険や損害保険のどちらにも属さない保険で、医療保険や介護保険などが該当します。

例えば、医療保険で考えると、生きるために必要なお金=医療費を補填するという意味で生命保険の生存保険に近いですし、病気やケガで入院する医療費を損害と考えれば、損害保険とも取れますのでどちらとも言い難いです。

各保険の内容は表を見てもらえれば分かると思いますが、就業不能保険について補足します。

就業不能保険は損害保険の所に所得補償保険と契約期間などに差があるもののほぼ同じ保険です。

しかし、所得補償保険は損害保険ですので生命保険会社は扱えません。そのため同じような保険であっても生命保険会社も扱える就業不能保険があります。

加入する側にとっては区別は不要です。両方を見て保険を選んでください。

他の生命保険や損害保険とは異なり、医療保険や介護保険は公的な保険が充実しています。

そこをよく加味して保険に入りましょう。

まとめ

民間の保険は生死に関係する生命保険と損害を補償する損害保険とその他の第三分野保険に分類出来ます。

生命保険は死亡時に保険金が給付される死亡保障の保険と生きるために将来お金を受け取れる保険等があり、損害保険は自動車、住宅、人などの損害を補償する保険等があり、第三分野保険は入院時に保険金を受け取れる医療保険や要介護となった時に保険金を受け取れる介護保険等があります。

保険の種類が沢山あるので混乱するかもしれませんが、一覧表より保険を区別して適切な保険に加入しましょう。