死亡保険の種類一覧表~各種違いを分かりやすく整理して紹介~

公開日 2020年3月8日

死亡保険は実に様々な種類、名称があります。定期保険、終身保険、三大疾病保障保険、引受基準緩和型保険…

一つ一つを真面目に理解しようとすると、何がどう違うのか混乱してかもしれません。

しかし、一見ごちゃごちゃしている数多ある死亡保険実は定期保険、養老保険、終身保険の3つのタイプに分類、もしくは複合されているものがほとんどです。

死亡保険を整理してあげるとそこまで難解では無く、すっきり違いを理解できるようになります。

そこで、この記事では定期保険、養老保険、終身保険の3つの視点で保険を整理した死亡保険の一覧表を紹介します。

また、名前は違えど同じ種類の保険もありますので、なるべく多くの種類を載せます。

ちなみに、ここを理解する前に定期保険、養老保険、終身保険を正しく理解する必要があります。

下記リンク先を読んでいただければと思います。

死亡保険一覧表

早速ですが、死亡保険をまとめた一覧表が下記になります。

「定期保険タイプ」と「養老保険タイプ」と「終身保険タイプ」の3つに分け、全てのタイプに関係するものをALLとしています。

参考に死亡保険でないが死亡保障のある保険も少し載せています。

死亡保障は色々な形があることを認識していただければと思います。

| 定期保険タイプ | |

|---|---|

| 定期保険 | 契約期間中、死亡もしくは高度障害になったときに保険金が給付される保険 |

| 逓減型定期保険 | 死亡保障額がだんだん減っていく定期保険 |

| 逓増型定期保険 | 死亡保障額がだんだん増えていく定期保険 |

| 収入保障保険(年金型定期保険) | 死亡保険金が毎月受け取れる年金型の定期保険 |

| 団体信用生命保険 | 死亡保障として住宅ローンが免除になる保険 |

| 養老保険タイプ | |

| 養老保険 | 死亡保障に加え、満期に死亡保険金と同額のお金(満期金)が得られる保険 |

| 定期付養老保険(特別養老保険) | 死亡保険金>満期金として死亡保険金と満期金を設定出来る養老保険 |

| 終身保険タイプ | |

| 終身保険 | 一生涯の死亡保障(死亡保険金100%給付)のある保険 |

| 低解約返戻金型終身保険 | 解約返戻金が低い終身保険 |

| 定期付終身保険 | 終身保険+定期保険で一時的に高い死亡保険金が設定できる保険 |

| ALL | |

| 引受基準緩和型保険 | 保険加入条件が一般的なものと比較して緩い保険 |

| 無選択型終身保険 | 医師による審査や告知が不要の保険 |

| 変額保険 | 保険会社の運用成果で保険金や解約返戻金が変額する保険 |

| 三大疾病保障保険 | 「がん」「急性心筋梗塞」「脳卒中」の所定の状態になったとき、一時金が貰える保険 |

| 外貨建て保険 | 日本より利率の高い外貨で積立し保険金が支払われる保険 |

| アカウント型保険 | 積み立てをベースとし、特約で各種保障を追加する保険 |

| 死亡保険以外 | |

| 学資保険 | 満期まで保険料を払い、満期時にお金(満期学資金)を得る保険 死亡保障として保険料免除があるのが一般的 |

| 個人年金保険 | 保険料を納めることで、年金(一時金)として保険金を受け取れる保険 死亡すると納めた保険料を死亡保険金として受け取れる |

以上の表で大体理解できると思いますが、補足でもう少し言葉や図を用いて各保険を説明します。

定期保険タイプ

定期保険

ある一定期間、死亡保障をかける保険です。最もシンプルな死亡保険です。

死亡保障とは死亡時や高度障害になったときに、死亡保険金を受け取れます。死亡保険金はある程度自由に設定できます。

定期保険加入例

30歳 男性 保険金1000万円 保険期間10年

→保険料1,068円/月

定期死亡保険 | ライフネット生命 https://www.lifenet-seimei.co.jp/product/life/より(2020年2月1日)

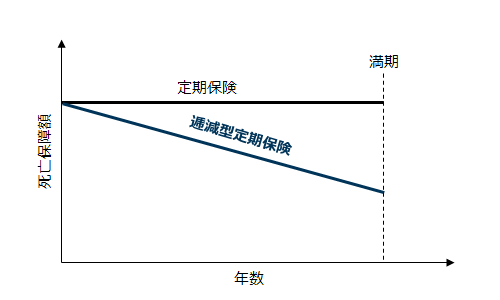

逓減型(ていげんがた)定期保険

死亡保障額が毎年減っていく定期保険です。これからのライフプランを想定した時に、いざという時に必要なお金が減ってくる方に適しています。

一般的な家庭を持つ方は必要な保障額は年々減るでしょうから、検討の余地があります。

逓増型(ていぞうがた)定期保険

逓減型とは逆で死亡保障額が毎年増えていく定期保険です。

年齢を重ねるごとに万が一の時の必要なお金が増える人、例えば経営者の方に適しています。

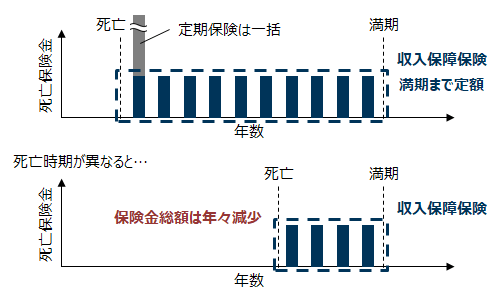

収入保障保険(年金型定期保険)

死亡保険金を毎月に分割して受け取れる年金型の定期保険です。

名前の通り、収入を保障する主旨の保険であるため、一括ではなく毎月定額で分配する形を取っています。

注意点は保険金を給付される期間は死亡時から保障期間満期までですので、受け取れる保険金総額は年々減るという点です。

また、一括で受け取れる所もありますが、保険金総額は一括の方が少なくなるのが一般的です。

団体信用生命保険

住宅ローンを組む時に入るもので、死亡保障として住宅ローンが免除になる保険です。

略して団信とも言われており、強制的に加入される金融機関が多いです。

ポイントは、住宅ローン残高は年々減りますので、死亡保障額も実質年々減ることと同じになります。

また、使い勝手の良い現金ではなく家(不動産)が残るので、不自由がある点に注意しましょう。

養老保険タイプ

養老保険

定期保険と同様にある一定期間死亡保障をかけます。

加えて、死亡せずに満期になれば満期金と言われる死亡保険金と同額のお金を受け取れる保険です。

養老保険加入例

30歳 男性 保険金1000万円 保険期間20年

→保険料42,740円/月

養老保険 | ソニー生命保険 https://www.sonylife.co.jp/examine/lineup/list/endowment/より(2019年10月4日)

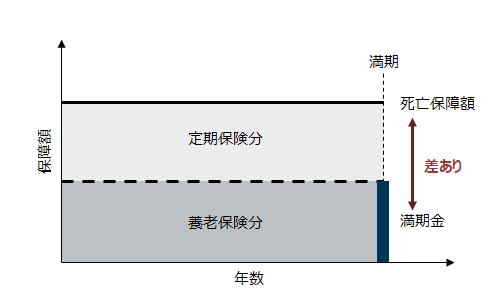

定期付養老保険(特別養老保険)

死亡保険金>満期金として死亡保険金と満期金を設定出来る養老保険です。

死亡保険金を上げるために満期金の金額を上げても良いですが、保険料も非常に高くなります。保険料を抑えつつ死亡保険金だけを上げたい場合に適しています。

終身保険タイプ

終身保険

一生涯の死亡保障をかける保険です。

一生涯ということは解約しない限り100%死亡保険金を受け取れることになります。

終身保険加入例

30歳 男性 保険金1000万円 保険料払込期間 終身

→保険料12,710円/月

終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日)

低解約返戻金型終身保険

名前の通り解約時の返戻金が低い終身保険です。

解約返戻金が少なくなるというマイナス条件を呑む代わりに保険料が安くなるメリットがあります。

解約する可能性が低い方に適した終身保険と言えるでしょう。

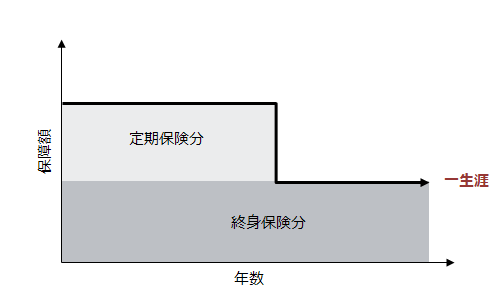

定期付終身保険

名前の通り、定期保険と終身保険が合わさった保険です。

定期付養老保険と同じ考え方で、終身の死亡保障は保険料が高いので定期保険を追加して高い死亡保障を上乗せします。

ALL

定期保険・養老保険・終身保険の全てのタイプに当てはまる保険の種類をALLとしています。

定期保険と養老保険と終身保険が混ざっているという意味ではありません。

例えば引受基準緩和型保険というのは、定期保険タイプもあれば養老保険や終身保険タイプもあります。

分かりやすいように引受基準緩和型終身保険のように、商品名に明記されていることが多いです。

引受基準緩和型保険

保険加入条件が一般的なものと比較して緩い保険です。そのため、健康状態に少し問題がある方も加入できる可能性があります。

保険会社にとってはリスクが上がるので、その分保険料に上乗せされます。まずは一般的な保険に加入出来ないかを検討しましょう。

無選択型終身保険

医師による審査や告知が不要の保険です。要するに誰でも加入できるということになります。

当然保険会社はリスクが非常に高くなるので、その分保険料も非常に高いです。特別な事情が無い限り入るべきではありません。

変額保険

保険会社が資産運用し、その運用成果で死亡保険金や解約返戻金、満期金が変額する保険です。

増えることもあれば減ることもあるので、リスクがあります。終身保険と養老保険のタイプがあります。

三大疾病保障保険

普通の死亡保障に加えて「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」の所定の状態になったとき、一時金が貰える保険です。

生前に保険金が入るので、治療費に充てることが可能です。定期保険(有期)のタイプもあれば、終身のタイプもありますので、保険の内容には注意が必要です。

外貨建て保険

日本より利率の高い外貨で積立し保険金が支払われる保険です。

外貨の方が一般的に利率が高いので、保険金が増える可能性もありますが、為替リスクもあります。

個人的には保険で為替リスクを負う必要は無いかと思います。他の金融商品も検討しましょう

アカウント型保険

積み立てをベースとし、特約で各種保障を追加する保険です。

特約の保険料は積立金から支払われます。構造が複雑で分かりにくいので、理解が難しい方は手を出さない方がよいでしょう。

死亡保険以外

死亡保険では無いですが、死亡保障が付いている保険もありますので、一部紹介します。

学資保険

満期まで保険料を払い、満期時にお金(満期学資金)を得られる保険です。

死亡保障として保険料免除があるのが一般的です。他にも死亡保険金を受け取れる「育英(養育)年金制度」というものもあります。

個人年金保険

保険料を納めることで、年金(一時金)として保険金を受け取れる保険です。

死亡すると納めた保険料を死亡保険金として受け取れます。

【余談】何故こんなに分かりにくいのか

単なる推測ですが、何故こんなにも種類があるのか、分かりにくいのかを考えてみました。

純粋に見れば加入者のニーズに応えて種類が増えていったためと考えられますが、私は加入者を煙に巻くためでは無いかと思っています。

色んな保障を沢山付ければ、その分メリットが増えると勘違いします(メリット分は保険料上乗せになっているだけ)。さらに複雑化することで保険料に見合った保障内容か分かりにくくなります。保険商品を正確に理解しなければいけないからです。

保障を増やして複雑化して不完全な理解で加入させる…かんぽ生命の不適切販売の事例を聞くとそういった策略が無かったとは言い切れないでしょう。

ただ、私個人としては加入する人の理解不足にも問題があります。そういう人が一人でも減るようにと、このサイトを通じて正しい情報を提供したいと考えています。

まとめ

死亡保険の種類や名称は非常に多いですが、定期保険タイプ、養老保険タイプ、終身保険タイプと分類するとかなりすっきりと理解できることが分かったと思います。

どの保険が良いかは議論しませんが、良い保険に入るなら保障内容を正しく理解する必要があります。正しく理解する近道は各保険の違いを明確にすることです。

冒頭で示した表や各種保険の説明で違いが明確になったと思いますので、自分に合った死亡保険を選んでください。