定期保険と養老保険と終身保険の違い

公開日 2020年2月6日

この記事では代表的な死亡保険である定期保険と養老保険と終身保険の違いについて説明します。

死亡保険の種類は実に沢山あり、説明を読んでも「分からなくは無いが、何がどう違うのか分からん」という状態になることでしょう。

一つ一つ理解しようとするとそうなりますが、代表的な上記3つの保険を理解していれば他の死亡保険は簡単に理解できます。

何故なら、大体の死亡保険はこの3つを組み合わせたり、少しアレンジをしたものになっているからです。

そして、定期保険と養老保険と終身保険を正確に理解するなら、比較して特色を明確にすることが近道となります。

そこで、死亡保険の代表的な3つの保険の違いを紹介します。

導入 定期保険保険と養老保険と終身保険の説明

まずは導入として、定期保険、養老保険、終身保険とはどんな保障内容であるのかを簡単に説明します。

具体的な加入例もイメージ図と共に載せていますので、理解していただければと思います。

定期保険とは

ある一定期間、死亡保障をかける保険です。最もシンプルな死亡保険です。

死亡保障とは死亡時や高度障害になったときに、死亡保険金を受け取れます。死亡保険金はある程度自由に設定できます。

定期保険加入例

30歳 男性 保険金1000万円 保険期間10年

→保険料1,068円/月

定期死亡保険 | ライフネット生命 https://www.lifenet-seimei.co.jp/product/life/より(2020年2月1日)

養老保険

定期保険と同様にある一定期間死亡保障をかけます。

加えて、死亡せずに満期になれば満期金と言われる死亡保険金と同額のお金を受け取れる保険です。

養老保険加入例

30歳 男性 保険金1000万円 保険期間20年

→保険料42,740円/月

養老保険 | ソニー生命保険 https://www.sonylife.co.jp/examine/lineup/list/endowment/より(2019年10月4日)

終身保険

一生涯の死亡保障をかける保険です。

一生涯ということは解約しない限り100%死亡保険金を受け取れることになります。

終身保険加入例

30歳 男性 保険金1000万円 保険料払込期間 終身

→保険料12,710円/月

終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日)

比較表

定期保険、養老保険、終身保険を正しく理解するための近道は比較して違いを明確にすることです。

下記表が、3つの保険を比較したものです

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 保険料 | 安い (ex. 10年間 1,068円/月*1,2) | 非常に高い (ex. 20年間 42,740円/月*1,3) | 高い (ex. 一生涯 12,710円/月*1,4) |

| 保証期間 | 様々 (ex.1,5,10,20,30年) | 長い (ex. 10,20,30年) | 一生涯 |

| 保険料支払期間 | 保証期間と同じ | 保証期間と同じ | 一生涯or有期 |

| 解約返戻金 | ほぼ0 | 多い | 多い 支払済保険料を上回ることもある |

| 満期金 | 0 | 死亡保険金と同額 | 0 |

| 資産運用効率 | - | ほぼ0 | 1%前後 |

| 節税効果 | 所得税(少) | 所得税(多) | 所得税(多)+相続税 |

| *1 30歳 男性 保険金1000万円で見積り *2 定期死亡保険 | ライフネット生命 https://www.lifenet-seimei.co.jp/product/life/より(2020年2月1日) *3 養老保険 | ソニー生命保険 https://www.sonylife.co.jp/examine/lineup/list/endowment/より(2019年10月4日) *4 終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日) | |||

この表が定期保険、養老保険、終身保険の違いを端的に示しています。

これで理解できるなら、以降に示す説明は読まなくてもよいです。

ここからはこの比較表の説明をします。

比較表の項目ごとの説明

保険料

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 保険料 | 安い (ex. 10年間 1,068円/月*1,2) | 非常に高い (ex. 20年間 42,740円/月*1,3) | 高い (ex. 一生涯 12,710円/月*1,4) |

| *1 30歳 男性 保険金1000万円で見積り *2 定期死亡保険 | ライフネット生命 https://www.lifenet-seimei.co.jp/product/life/より(2020年2月1日) *3 養老保険 | ソニー生命保険 https://www.sonylife.co.jp/examine/lineup/list/endowment/より(2019年10月4日) *4 終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日) | |||

一般的に定期保険が最も安く、次に終身保険、一番高いのが養老保険です。

ただ、死亡保障の期間や満期金の有無など、保障の内容が違うので保険料に差があって当たり前です。

保障内容に目を向けてみましょう。定期保険は万が一が無ければ何も給付金は受け取れません。

一方、終身保険は人は必ずいつかは死ぬことから、死亡保険金は100%受け取れます。養老保険も満期になれば死亡保険金と同額のお金(満期金)を受け取れます。

100%給付金を受け取れるのは、保険料の一部が貯蓄(資産運用)に回っているからです。

当然、純粋な死亡保障しかない定期保険が安く、終身保険や養老保険が高くなるのは当たり前でしょう

よって、保険料の違いで優劣は決まりません。保障内容に満足し、無理なく支払える金額なら気にする必要は無いでしょう。

保証期間

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 保証期間 | 様々 (ex.1,5,10,20,30年) | 長い (ex. 10,20,30年) | 一生涯 |

一般的に保険というものは保証期間には期限があります。

定期保険はその名の通り期限があり、1年、5年、10年…と短期間から長期間まで幅広く選べることが多いです。

養老保険も同様ですが、あまりに短いものは少なく10年、20年、30年と選べるところが多いです。

しかし、終身保険は保険の中でも特殊で、保証期間が一生涯です。言い換えれば100%死亡保険金が受け取れます。

定期保険や養老保険は加入時の年齢制限がありますので、契約を更新し続けたとしても一生涯の保障は出来ません。

一生涯が欲しいなら終身保険しかありません。

ただ、保証期間が長いと払い込む保険料総額は結構な額で、長生きするほど死亡保険金と同額の保険料を払う可能性も十分にあるので、一生涯保障も良し悪しがあります。

保険料支払期間

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 保険料支払期間 | 保証期間と同じ | 保証期間と同じ | 一生涯or有期 |

基本的に保証期間ですが、終身保険は一生涯か20年30年とか60歳までとかを選択できます。

一生涯ということは長生きすればするほど支払総額が増えることになります。

支払総額が不確定になりますので、嫌な方は払込期間が有期限のタイプにしましょう。

ただ、同じ保障内容なら払込期間が短くなればなるほど、月額の保険料は高くなりますので注意しましょう。

解約返戻金

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 解約返戻金 | ほぼ0 | 多い | 多い 支払済保険料を上回ることもある |

解約返戻金とは解約時に支払った保険料が一部帰ってくるお金のことです。

定期保険はありませんが、養老保険や終身保険はあります。

ただ、勘違いしないで欲しいのは、解約返戻金があるから良いということでは無いことです。

単に支払った保険料が多くて戻ってきただけに過ぎません。

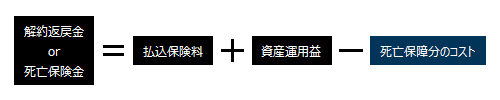

解約返戻金や死亡保険金などの給付金は上記式の関係にあります。

ここで言う実質保険料とは、死亡保障のためにだけにかかる保険料のことを指します。この数値は表には出てきませんので、概念として捉えてください。

定期保険は払込保険料=実質保険料のため、解約返戻金は0になります。

養老保険や終身保険は満期金や死亡保険金を給付するために払込保険料>実質保険料の関係になります。

そのため、解約すると解約返戻金が給付されます。単に多く払ったから返ってきただけで、解約返戻金は有無で優劣はつけれません。

解約返戻金の誤解について、下記記事にも詳しく説明していますのでご覧ください。

満期金

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 満期金 | 0 | 死亡保険金と同額 | 0 |

満期の時に貰えるお金を満期金と言います。満期金は養老保険にしかない特徴です。

満期まで生存していれば、一般的には死亡保険金と同額の満期金が受け取れます。

ただし、解約返戻金と同様に多くの保険料を支払った一部が返ってきただけです。

貯蓄と同じで、保険を使って計画的に貯蓄をしたい方は満期金のある養老保険を選択するのも良いでしょう。

運用効率

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 資産運用効率 | - | ほぼ0 | 1%前後 |

そもそも、保険で資産運用は本来の目的から外れています。そのため、純粋な死亡保険である定期保険は資産運用効率は0です。

養老保険も現在では利益は殆ど無く、運用効率は0に近いでしょう。私の調べた範囲ですので、運用効率の良い商品もあるかもしれません。

終身保険が最も運用効率が良い傾向にあります。

ただし、年利回りで考えると1%もいかない程度(終身保険とは?加入するメリットとデメリットを理解しようより)ですので、高いとは言えません。

それでも、銀行にお金を預けるよりかは良いですので、資産運用を元本保証で考えているのなら終身保険は良い選択になりうるかもしれません。

私個人としては、資産運用したいなら投資信託などで投資することをおすすめしますが。

節税効果

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 節税効果 | 所得税(少) | 所得税(多) | 所得税(多)+相続税 |

節税出来る税金は2種類あり、支払った保険料分の所得税と保険金を受けとる時の相続税です。

所得控除は支払う保険料が高いと大きくなりますので、養老保険や終身保険に有利です。

しかし、上限がありますので節税出来るのは1万円もいかないでしょう。

終身保険は相続税の節税に利用できます。

死亡保険金を受けとる時は相続税がかかりますが、死亡保険金は特別に控除があります。

死亡保険金の非課税額

500万円×法定相続人の人数

死亡保険金にしか適用されず、通常の相続税の控除と2重がけ出来ます。

そのため、資産をそのまま渡すよりかは死亡保険金で渡す方が節税出来ます。

どの保険でも死亡保険金を受けとる時は適用されますが、当然ながら保険契約期間中に被保険者が亡くならないといけません。

しかし、終身保険は解約しない限り一生涯保障で死亡保険金を確実に残せるので、死亡保険金の特別控除を利用できます。

補足として、養老保険で満期金を受けとる場合は、相続税でなく所得税がかかります。

これは被保険者が生きているためです。所得税は大した控除は無いですが、利益分しか課税されないので、今の養老保険ではほぼ課税されないでしょう。

まとめ

定期保険は死亡保障だけをかけたい人向け、養老保険は死亡保障に加えて貯蓄をしたい人向け、終身保険は一生涯の保障に加え資産運用や相続税対策をしたい人向けとなります。

再掲載にはなりますが、各保険の比較表は以下の通りです。

| 項目 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 保険料 | 安い (ex. 10年間 1,068円/月*1,2) | 非常に高い (ex. 20年間 42,740円/月*1,3) | 高い (ex. 一生涯 12,710円/月*1,4) |

| 保証期間 | 様々 (ex.1,5,10,20,30年) | 長い (ex. 10,20,30年) | 一生涯 |

| 保険料支払期間 | 保証期間と同じ | 保証期間と同じ | 一生涯or有期 |

| 解約返戻金 | ほぼ0 | 多い | 多い 支払済保険料を上回ることもある |

| 満期金 | 0 | 死亡保険金と同額 | 0 |

| 資産運用効率 | - | ほぼ0 | 1%前後 |

| 節税効果 | 所得税(少) | 所得税(多) | 所得税(多)+相続税 |

| *1 30歳 男性 保険金1000万円で見積り *2 定期死亡保険 | ライフネット生命 https://www.lifenet-seimei.co.jp/product/life/より(2020年2月1日) *3 養老保険 | ソニー生命保険 https://www.sonylife.co.jp/examine/lineup/list/endowment/より(2019年10月4日) *4 終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日) | |||

これら3つを理解していれば他の死亡保険は簡単に理解できるでしょう。

ちなみに、どれが良いかは一概には言えないのですが、よく分からないのであればシンプルで低価格な定期保険をおすすめします。