窓口に行く前に必読!騙されない死亡保険の正しい選び方を紹介

公開日 2019年9月8日

この記事では窓口に行く前に知ってほしい死亡保険の選び方について説明します。

「窓口に行って教えてもらう方が楽ではやいでしょ」

確かにその通りですが、彼らの仕事は保険を売ることであるので、保険に加入する方向に話を持っていかれます。

また、利幅の大きい保険を勧めるといった行為も少なからずあるでしょう。

悪徳なら不安を煽って、保険料が高い不必要なものを勧められたりします。

実際、かんぽ生命の不適切販売(2019年7月)が起こっている現実を見ればその可能性も否定できないでしょう。

よって、自分で正しい知識をつけて防衛するしか対策はありません。

この記事を読んで、1人でも多くの人が自分に適した正しい保険を選ぶきっかけになれば嬉しいです。

検索して出てくるサイトの情報でも、契約報酬や広告収入を得るために偏ったものになっていることもあります。

私はそういった報酬目当てで作っている訳では無いですし、どこかの機関に所属している訳でも無くフラットな立場にあるので、安心して読んでください。

補足…死亡保障の保険を死亡保険と言いますが、生命保険と表現している所もあります。

ただ、生命保険を死亡保険や医療保険等を含めた総称として扱うこともあり混乱するので、ここでは死亡保険と表現します。

死亡保険が必要かを判断する

窓口にいきなり行って怖いのが「死亡保険が必要かどうか」を考える機会を失ってしまうことです。

「知人に勧められたから」「皆が入っていたから」…何となく入っていたりしませんか。

保険は消費支出です。なるべく加入しない方が費用的には良いことを念頭に入れてください。

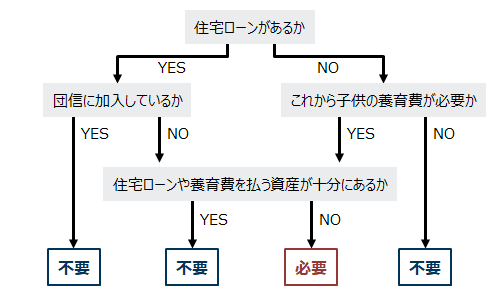

生命保険が本当に必要かを判断するチャートを作りましたので、これを基に見てみましょう。

簡単に解説します。まず住宅ローンの有無で大きく分かれます。

住宅ローンが残っており、もし稼ぎ頭が亡くなられては借金が残ります。

これは遺族の方への大きな負担になります。

家を手放すにしても、車のように簡単には売れませんので、ローンの重荷は大きいでしょう。

こういったことが無いように大抵の方は団体信用生命保険、いわゆる団信に入っています。

団信は名前の通り生命保険=死亡保険ですので、団信に加入している方は既に立派な死亡保険に入っています。新たに入る必要性は少ないでしょう。

ローンがあり、団信に入っていない方は死亡保険に入ることをおすすめします。

ただし、貯金や金融資産が多くあり、ローンを一括で払える方や当分の間ローンを払える方は不要でしょう。

ローンが無い方でも、子供の養育費がこれからかかる方は死亡保険に入っても良いでしょう。

子供を育てるには1000~2000万円必要と言われていますので、家と同じぐらい負担は大きいです。

ただし、過度に心配する必要はなく、遺族年金制度によって子供一人なら最低でも年間100万円程度の年金が出ます。

また、児童扶養手当というとのもあり、子供一人なら年間50万円程度の手当ても出ますので、育てるだけなら保険金は無くても何とかなりますが、子供にしっかりお金をかけたい方死亡保険に入りましょう。

目安は子供一人当たり1000万円ほどの保険金が良いです。

ただし、住宅ローンの時と同様に、貯金や金融資産が沢山ある方はには死亡保険は不要です。

これらのチャートは絶対正しいわけではないですが、考え方の参考にはなると思います。

そもそも生命保険が必要かどうかの議論が少なすぎると思います、これを基に考えるきっかけになれば幸いです。

死亡保険の種類を把握しておく

死亡保険の種類は様々です。

それを知らずに保険の窓口に行ってしまうと、窓口では販売員のおすすめの保険しか紹介されず、本当に適した保険に出会えない可能性があります。

下記に一般的な死亡保険の分類を表した図と違いが明確になる比較表を用意しました。

とりあえずここだけは頭に入れるか保存しておいてください。

| 種類 | 保険金 | 保証期間 | 満期金 | 解約返戻金 | |

|---|---|---|---|---|---|

| 定期保険 | 掛け捨て型 | 現金一括 | 一定期間(例:10年) | 無し | 無し |

| 養老保険 | 貯蓄型 | 現金一括 | 一定期間(例:20年) | 有り | 高い |

| 終身保険 | 貯蓄型 | 現金一括 | 一生涯 | 無し | 高い |

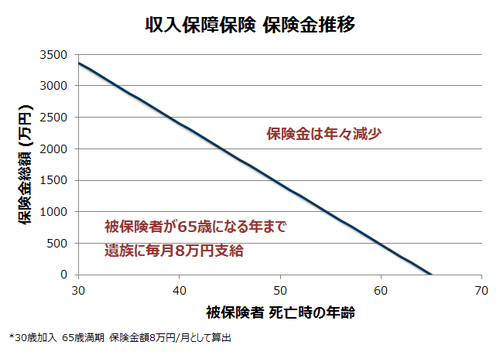

| 収入保障保険 | 掛け捨て型 | 現金毎月定額 | 一定期間(例:60歳まで) | 無し | 無し |

| 団体信用生命保険 | 掛け捨て型 | 住宅(ローン免除) | ローン返済完了 | 無し | 無し |

死亡保険の種類は大きく分けて掛け捨て型と貯蓄型になります。

さらに保険期間が短期間のものや長期もしくは一生涯のものがあります。

また、保険金受取に関して特徴的なのは収入保障保険と団体信用生命保険(団信)です。

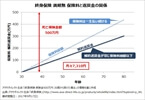

収入保障保険は毎月定額で保険金が満期まで得られるので、下記図のように満期が近づくにつれて年々実質の保険金が減ることに注意しましょう。

団信も年々ローン残高が減ることから、年々実質の保険金が減りますし、得られるのが家という現物です。

お金入ってこないので、すぐにお金が必要な場合は難儀します。

ここからは私の持論ですが、養老保険や終身保険等の貯蓄型保険はあまりおすすめできません。

何故なら、保険会社に強制的に貯金させられるようなもので、自由に使えるお金が減って自身を苦しめるからです。

掛け捨てでないからお得という風潮がありますが、実際は余分に払ったものが、保険料分差し引かれて満期になって返ってきているだけです。

銀行に預けるよりプラスになるかもしれませんが少しだけであり、大金が資金拘束されると想定すると、銀行に預ける方がマシと考えます。

さらに、下記記事にで、養老保険や終身保険がどれ程良いのか数値化してみました。

利回りで見ると大したこと無く、投資信託による資産運用や、ローンの繰り上げ返済の方がよさそうです。時間のある方は見てください。

よって、貯蓄型保険は貯金したいけどどうしても出来ない方向けです。

この他にも養老保険に近い終身保険や、定期保険特約付終身保険など、組み合わせた保険もありますので、どの種類の保険になるのかよく注意しましょう。

そもそも、保険はシンプルなものが一番です。色々合わさった保険は我々加入者は理解が難しく、保険料が高いのか低いのかも分からなくなります。

保険を比較する時のチェックポイント

保険の種類に大体の目処がつけば、最後に同じような保険を比較する必要があります。

チェックポイントは保険金、契約期間、保険料です。

保険金の設定範囲の確認

まず、保険金(死亡時に貰えるお金)の設定出来る範囲を調べましょう。不必要に高く設定しないことが大切です。

ローンがあるならローンを全額返せる金額、子供の養育費なら1人あたり1000万円が一般的です。

特殊でない限り適切な設定金額が出来ないことは無いとは思います。

ただ、例えば養老保険でローンを全額返せる金額=4000万円程度を保障しようと思えば、対応していない保険もあるでしょう。

また、先ほど説明しましたが、収入保障保険や団信は年々実質の保険金が減る保険ですので注意しましょう。

収入保障保険は一括で受け取れない(受け取れても減額される)ことを忘れないで下さい。

契約期間の長さを確認

次に契約期間ですが、短い期間で契約出来ることがポイントです。

ローンの返済額が減ってきたり、子供が大きくなって必要な養育費が減ってくれば、保険金設定見直しや解約を考える必要があるので、長期契約は不要です。

長期で加入して途中でやめるのもありですが、本来は年々増えるはずの保険料を平均化して定額で払っているので、始めの保険料は高いです。

そのため、途中解約は保険料を余計に払うことになりますので、長期契約で途中解約はなるべく避けるべきでしょう。

保険料の安いものを調査

最後に保険料です。保険料が保険を比較する上で一番大切です。

保険料の高い低いは比較することでしか分からないので、同じ条件で複数見積もりをしてもらいましょう。

さらに注意点ですが、タバコを吸わない、血圧が良好、BMIが良いなどの健康的な方は「健康体割引」がある保険を候補に入れましょう。

勿論、健康体割引があるから安いという訳では無いのでご注意ください。

保険料の比較を「ほけんの窓口」のような所でしていただいてもよいですが、全ての保険会社を扱っている訳でないのでご自分で集めてみるべきでしょう。

ネットでの複数見積りを活用しても良いですし、下記サイトでは簡単に保険料を見積り出来るので、やってみて相場を掴んでおくと良いでしょう。

簡単に見積りが出せる保険会社サイト

オリックス生命保険 https://www.orixlife.co.jp/sim

ライフネット生命 https://www.lifenet-seimei.co.jp/plan/

アクサダイレクト生命 https://www.axa-direct-life.co.jp/spn/res/lifeweb/simulator.html

メットライフ生命 https://www.metlife.co.jp/products/sim/

アフラック https://www.aflac.co.jp/sp/simulation_multi.html

東京海上日動あんしん生命 https://www.tmn-anshin.co.jp/kojin/simulation/

あくまで、簡単に見積りが出るので紹介しているだけであることをご留意下さい。

以上、これら3つのポイントを押さえれば、後は加入する際に健康状態や年齢に制限等に注意するだけです。

ただ、終身保険や養老保険など貯蓄型保険は貯蓄機能がありますので、満期までにどれだけの保険料を納めてどれだけ返ってくるのか(返戻率)を見て比較しても良いでしょう。

他にも、保険の適用条件も気になると思いますが、死亡保険は保険金が受け取れる条件が「死亡」「高度障害」といった比較的分かりやすい条件で、どの保険会社も大差無いでしょう。

保険会社の規模も見ていません。車の事故のような損害賠償では交渉力・組織力が必要かもしれませんが、死亡保険は不要だからです。

以上より、チェックポイントは保険料、保険金、契約期間です。

まとめ

死亡保険の選び方は

1.死亡保険が必要か熟考する

2.自分に適した死亡保険を知る

3.保険料、保険金、契約期間の3つの着眼し比較検討する

の流れになります。

窓口に行く場合は3つ目は不要かもしれませんが、上の2つは絶対に考えてから行ってください。それだけでも、不要な保険に入らされる確率はぐっと下がるでしょう。

この記事が保険の加入時に、少しでも不利益を被ることへの防止に寄与できれば幸いです。