医療保険に入る前に必見 公的医療保険の種類と保障内容の違い

公開日 2020年5月1日

この記事では公的医療保険(健康保険や国民健康保険)について、どんな保障があるのかを必要最小限で説明します。

民間の医療保険に加入している人や加入しようとしている人には是非読んで欲しいと思います。

何故なら、民間の医療保険はあくまで公的医療保険の補助と位置づけられているものだからです。

日本ではこの公的医療保険が非常に手厚い保障となっています。

手厚い保障内容を知らないと民間の保険が過剰な保障内容になっていても気づきません。

そこで、公的医療保険の保障内容の要点を説明します。

公的医療保険の種類と違い

公的な医療保険は国民皆保険制度と言われ、日本人は全員加入しています。

公的医療保険を健康保険と呼ぶこともありますが、正確には健康保険や国民健康保険、共済組合など公的医療保険の1つに過ぎません。

簡単に各保険の保障内容と違いを表にしたものが以下のものになります。

勿論、他にも様々な保障がありますが重要なことだけを抜粋しています。

| 国民健康保険 | 健康保険 | 共済組合 | 船員保険 | 後期高齢者医療制度 | |

|---|---|---|---|---|---|

| 療養の給付 | ○ | ○ | ○ | ○ | ○ |

| 高額療養費 | ○ | ○ | ○ | ○ | ○ |

| 傷病手当金 | × | ○ | ○ | ○*1 | × |

| 出産育児一時金 | ○ | ○ | ○ | ○ | × |

| 出産手当金 | × | ○ | ○ | ○*1 | × |

| *1 健康保険や共済組合と内容が少し異なる 参考 保険給付の種類と内容 | 健康保険ガイド | 全国健康保険協会 / 保険給付の種類 | 船員保険 | 全国健康保険協会 / 共済制度について:公立学校共済組合 / 保険証の種類とは?保険者番号をみれば勤務先や保険証の種類までわかる? | MONEY TIMES | |||||

自分がどの保険かが分からない方は、会社員は健康保険、公務員は共済組合、自営業の方は国民健康保険と思っていただければ良いです。

もしくは健康保険証を見れば確実に分かるでしょう。

違いは分かって頂けたと思いますので、ここから各保障内容を詳しく説明します

療養の給付

療養の給付とはご存じの通り、医療費の自己負担割合のことで医療保険のベースとなっています。

どの保険も差異は無いので、あまり気にしなくてよいでしょう。簡単に紹介すると下記の通りです。

医療費の自己負担割合

| 小学校入学まで | 2割 |

| 小学校から69歳まで | 3割 |

| 70歳から74歳 | 2割 現役並みの所得者は3割 |

| 75歳以上 | 現役並みの所得者は3割 |

医療費の自己負担|厚生労働省 https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-37.htmlより

ご存知だと思いますが、病院窓口で自動的に適用されていますので、あまり恩恵は感じないことでしょう。

自治体によっては乳幼児の自己負担額が毎回上限500円など設定されている所もあります。よく確認しておきましょう。

高額療養費

上記の通り医療費が3割になりますが、それでも医療費が高額になることは十分に考えられます。

その救済措置として同一月(1日から月末まで)で、自己負担額がある一定の金額を超えた分を高額療養費として払い戻してくれます。

| 所得区分 | 自己負担限度額 | 多数該当*2 |

|---|---|---|

| (標準報酬月額83万円以上の方) | 252,600円+(総医療費*1-842,000円)×1% | 140,100円 |

| (標準報酬月額53万円~79万円の方) | 167,400円+(総医療費*1-558,000円)×1% | 93,000円 |

| (標準報酬月額28万円~50万円の方) | 80,100円+(総医療費*1-267,000円)×1% | 44,400円 |

| (標準報酬月額26万円以下の方) | 57,600円 | 44,400円 |

| (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

| *1 総医療費とは保険適用される前の医療費(10割) *2 過去1年間に3ヵ月以上の高額療養費の支給を受けた場合には4ヵ月目から「多数該当」となる 高額な医療費を支払ったとき | 健康保険ガイド | 全国健康保険協会(https://www.kyoukaikenpo.or.jp/g3/cat310/sb3030/r150/)を参考 | ||

上記表が自己負担限度額の計算方法を示したもので、便宜上、70歳未満の方のみの情報を載せています。

標準報酬月額によって差がありますが、ひと月の自己負担額に上限が設定され医療費が高額になる方への手厚い保障となっています。

標準報酬月額とは給与から全50等級で区分されており、一般的に4,5,6月の平均給与から決まります。

詳細は標準報酬月額・標準賞与額とは? | 健康保険ガイド | 全国健康保険協会でご自分で確認していただきたいですが、安定した給料体系なら毎月の給料とそこまで大差無いはずです。

イメージしにくいと思いますので、具体的にどのように軽減されるか見てみましょう。

標準報酬月額が34万円(年収400万円想定)

ひと月の総医療費(保険適用前)が100万円

ひと月の総医療費(保険適用前)が100万円

→自己負担限度額 80100+(100万-267000)×0.01=87430円

さらに、過去1年間に3ヵ月以上の高額療養費の支給を受けた場合には4ヵ月目から「多数該当」となり、自己負担限度額が44,400円になります。

基本的にあとでキャッシュバックですが、健康保険限度額適用認定証を受けていれば、窓口で立て替える必要もありません。

ただ、忘れてはいけないのは、高額療養費に個室の差額ベッド代は含まれません。

また、 入院時の食事費用は高額療養費の対象にはならず、1食につき460円(平成30年4月~)の自己負担が必要であることも注意してください。

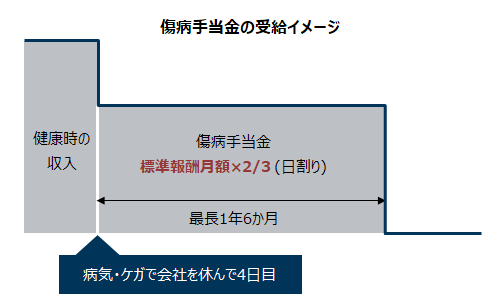

傷病手当金

病気やケガで働けなくなった時に最長1年半、傷病手当金として保険金を受け取れます。

既に表で示した通り、国民健康保険には無い保障であることに注意してください。

給付される条件は以下の通りです。

(1)業務外の事由による病気やケガの療養のための休業であること

(2)仕事に就くことができないこと

(3)連続する3日間を含み4日以上仕事に就けなかったこと

(4)休業した期間について給与の支払いがないこと

引用 - 病気やケガで会社を休んだとき | 健康保険ガイド | 全国健康保険協会 https://www.kyoukaikenpo.or.jp/g3/cat310/sb3040/r139/

上の図のように最長1年半給付を受け取れます。

金額は事業主からの給料に依存し、計算式は以下の通りです。

標準報酬月額は高額療養費の所でも説明した通りで、まずは毎月の給料ぐらいと考えてもらっても構いません。

例えば標準報酬月額は22万円なら、傷病手当金は22万円÷30×2/3=4889円/日となります。

医療費の出費も負担は大きいですが高額療養費で自己負担額に上限があることを考えると、働けなくなることによる収入減の方が負担は大きいです。

しかし、民間の医療保険は入院期間だけの保障が一般的で、しかも昨今入院期間は減少させる傾向にありますので、大きな保障は受け取れません。よって、非常に大切な保障の一つです。

国民健康保険で保障が無い方は、民間の就業不能保険に加入することも選択の一つです。

出産育児一時金と出産手当金

女性の方が出産される際に受け取れる給付金が出産育児一時金と出産手当金です。

似た名前ですので一緒と捉えている方もおられるかもしれませんが、中身は違いますし、出産手当金は国民健康保険の方は無いことが多いです。

出産育児一時金

出産手当金

| 対象者 | 被保険者及びその被扶養者(出産者) |

| 給付金 | 42万円(例外有) |

| 対象者 | 被保険者(出産者) |

| 給付金 | 支給開始日以前の継続した12か月の標準報酬月額の平均÷30×2/3×(出産42日前~出産56日後で会社を休んだ日数) |

詳しいことは出産に関する給付 | 全国健康保険協会を確認して欲しいですが、給付金の計算方法からも分かる通り出産育児一時金はどなたでも受け取れますが、出産手当金は働いていて出産のために休みを貰っている人が受け取れるものです。

それが働いていない人も加入する国民健康保険では出産手当金が受け取れない理由です。当然ですが出産手当金と出産育児一時金は全く別のものですので併用可能です。

さらに健康保険ではなく雇用保険からですが、働いている方は育児休業給付金も受け取れます。特別な事情が無い限り子供が1歳になるまで給付されます。

細かい計算方法は省きますが大体報酬月額の2/3です。

出産育児一時金と出産手当金と育児休業給付金の計算は下記サイトで出来るようなのです。こういうツールを作ってくださる方は素晴らしいですね。

【2020年最新版】産前産後休業・育児休業給付金|期間・金額計算ツール

医療保険以外の公的保障

ここからは補足として公的医療保険以外で医療保険と深くかかわる公的保障についても紹介します。

下記で紹介するものも基本的には日本人は皆加入するものですので、民間の医療保険に入るときは考慮して頂きたいです。

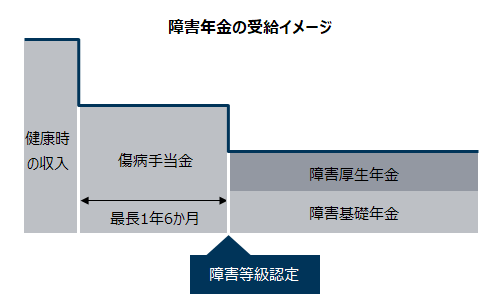

障害年金(年金保険)

かなり重い病気になっても障害認定が降りれば障害年金を受け取れます。

傷病手当金では最長一年半しか無くてそれ以上の保障は出来ませんが、それ以上の場合は障害が残るレベルのものが多く、障害年金でカバー出来る算段になっています。

障害年金とあるように年金から支払われますので、年金に加入して年金保険料を納めている人しか対象になりません。

年金は2つあり、障害等級によっても年金額が異なります。1年ごとの年金額の計算式は下記表に示した通りです。

| 障害等級 | 1級 | 2級 | 3級 | 障害手当金 |

|---|---|---|---|---|

| 障害基礎年金 | 977,125円+子の加算額 | 781,700円+子の加算額 | - | - |

| 子の加算額:1人につき224,900円 3人目から75,000円 | ||||

| 障害厚生年金 | 報酬比例の年金額×1.25+配偶者の加給年金額 | 報酬比例の年金額+配偶者の加給年金額 | 報酬比例の年金額(最低保障額586,300円) | 一時金 報酬比例の年金額×2(最低保障額1,172,600円) |

| 配偶者の加給年金額:224,900円 | ||||

| 年金の給付に関すること|日本年金機構 の障害年金ガイド(令和2年度版)より | ||||

障害基礎年金は全員が受け取れる障害年金です。障害等級1,2級となった時に年金が開始されます。

厚生年金に加入している方は障害基礎年金分に加えて障害厚生年金も受け取れます。報酬比例の年金額に比例します。

報酬比例の計算方法は非常に複雑です。ここでは計算方法の説明は割愛して年収(一定)と加入年数で報酬比例額が分かる表を用意しました。

あくまで目安ですので詳細は日本年金機構のサイトをご覧ください。

| 200万円 | 300万円 | 400万円 | 500万円 | 600万円 | 700万円 | 800万円 | 900万円 | 1000万円 | |

|---|---|---|---|---|---|---|---|---|---|

| 10年 | 28万円 | 40万円 | 21万円 | 65万円 | 80万円 | 93万円 | 105万円 | 118万円 | 133万円 |

| 20年 | 29万円 | 44万円 | 46万円 | 73万円 | 86万円 | 101万円 | 115万円 | 130万円 | 144万円 |

| 30年 | 36万円 | 53万円 | 71万円 | 89万円 | 107万円 | 124万円 | 142万円 | 160万円 | 178万円 |

| 40年 | 60万円 | 90万円 | 120万円 | 150万円 | 180万円 | 210万円 | 240万円 | 270万円 | 300万円 |

| 本来水準で算出しており具体的な算出方法は障害厚生年金の受給要件・支給開始時期・計算方法|日本年金機構を参照 納付期間を~平成30年3月までとし、その間の月額報酬は賞与を考えず全期間一定とした。再評価率は平成31年度を使用 | |||||||||

上記表を用いれば、障害厚生年金もどれほど頂けるか大体分かると思います。ご参考ください。

介護保険制度

医療保険や年金保険とは全く別の公的な保険である介護保険制度について要点を説明します。

日本の介護保険制度は40歳から加入が義務付けられて保険料を支払います。

被保険者は要介護状態になれば介護費の給付を受け取れますが、40歳~64歳(=第2号被保険者)と65歳以上(=第1号被保険者)で受給要件が異なります。

40歳~64歳の方は受給要件が厳しいため、主に65歳以上のための介護保険となります。

要介護者となれば介護にかかるサービス費などの自己負担額が軽減されます。言い換えれば給付とも言います。

出来る限り簡単に全体像を示したものが下記表になります。

| 自己負担額 | ||

|---|---|---|

| 居宅 サービス | サービス費*1 | 1割 所得金額によっては2割・3割 上限を超えると全額自己負担(介護度による) |

| 居住費 | 全額 | |

| 食費 | 全額 | |

| 施設 サービス | サービス費*1 | 1割 所得金額によっては2割・3割 |

| 居住費 | (基準費用額)370円/日~1,970円/日(施設による) 所得や資産に応じて軽減措置有*2 | |

| 食費 | (基準費用額)1,380円/日 所得や資産に応じて軽減措置有*2 | |

| *1 高額介護サービス費:サービス費の自己負担額がある上限を超えると超過分を高額介護サービス費として給付される 上限額44,400円/月 所得に応じて上限額が変わる *2 特定入所者介護サービス費:低所得者に軽減措置を取るために特定入所者介護サービス費として給付される。対象として認定されるために負担限度額認定を受ける必要がある。 | ||

基本的には介護サービス費の9割が給付されるので自己負担額は1割と考えてください。

気を付けてほしいことは居宅サービスと施設サービスの2種類に分かれている点で、他のサイトを見てもごちゃごちゃと区別せずに書いてある所もあるので注意しましょう。

居宅サービスの方は給付額に上限があるため、超過分は10割自己負担になります。上限は介護度(介護が必要なレベル)に依ります。

上限があるのは医療とは異なり介護サービスの利用は自然な歯止めが利きにくいからだそうです。ただ、データを見ても上限を超えるのは全体の2.3%であるのでそこまで気にする必要は無さそうです。(厚生労働省 区分支給限度基準額 の資料より)

また、サービス費の自己負担額がある上限を超えると超過分は給付されます。一般的に上限は44,400円/月ですが所得が低い方は上限が下がります。

医療保険でいう高額療養費と同じです。居住費や食費は対象外であることに注意してください。

要点の説明に絞っていますので、詳しいことは介護保険制度の概要 |厚生労働省を見て確認して欲しいですが、正直分かりにくいです。

サービスにかかる利用料 | 介護保険の解説の方が具体的で分かりやすいですが、最新であるかどうかが分からないので注意してください。

まとめ

公的医療保険はかなり保障が厚いです。特に社保と言われる健康保険は傷病手当金や出産手当金など国民健康保険には無い保障もあります。

さらに、障害年金や介護保険など医療保険以外の保障内容も充実しています。

そこを正しく理解し、それでも必要な保険を民間の保険でカバーしましょう。