何が違うのか?就業不能保険と収入保障保険と所得補償保険の違い

公開日 2018年9月22日

就業不能保険ってご存知でしょうか。

最近CMでもよく紹介されていますので、それを見てこのページに来られた方も多いと思います。

一方で、所得補償保険や収入保障保険という保険もあることをご存知ですか。

似たような名前ですが、同じ保険ではありません。

ややこしいですよね。間違えて検索をかけると意図してない保険に入ってしまうかもしれません。

そこで、本記事では就業不能保険と収入保障保険と所得補償保険の違いを分かりやすく説明します。

就業不能保険とは

就業不能保険とはその名の通り、就業不能な状態になっている間に保険金が入り、収入減を補ってくれる保険です。

具体的にイメージ出来るように、日立キャピタルの就業不能保険を例に見てみましょう。

支払条件:病気やけがによる就業不能

保険金設定:5~30万円/月(5万円刻み) 年収÷12×60%が限度額

保険支払期間:就業不能期間-60/90日 最大60歳

保険期間:5年

上記の通り、就業不能であれば、長期に渡って収入を補填してくれます。医師による証明は必要ですが、入院しなくても適用されます。

上の例は違いますが、中には精神的なもので、就業不能になった場合も適用されるものもあります。

何故、この就業不能保険が必要であるかを簡単に説明します。

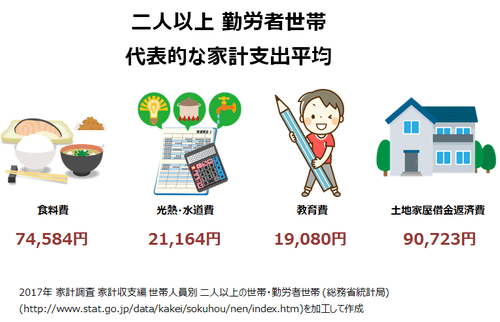

就業不能で最も怖いのは所得が激減、もしくは0になり、食費、光熱費、住宅費などを払うお金が無くなることです。

ローンや食費、光熱費、教育費だけでも平均20万円※ほどかかります。

年間240万円です。貯金の額にもよりますが、1~2年で無くなる方が多数でしょう。

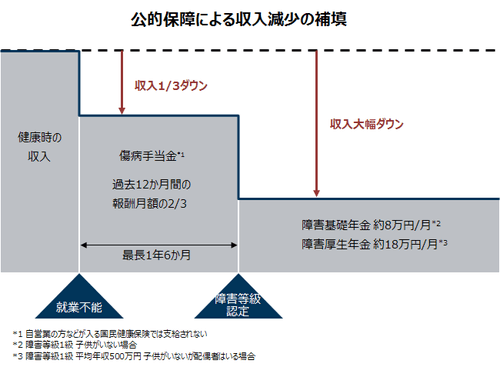

公的な補助もありますが、長期で対応している訳ではないので不安が残ります。

上の図は一般的な公的な補助の金額を模式的に表したもので、傷病手当金は最長1年6ヶ月であり、長期に対応していません。

障害が残り、障害年金が出るようになれば長期にも対応しますが、金額は少ないことを覚悟しなければいけません。

その点、就業不能保険なら長期に渡り収入の60%のお金が入ってくるので、公的保障の補填に活用出来ます。

詳しくは下記の記事に就業不能保険のメリットとデメリットを詳しく説明しています。

収入保障保険とは

収入保障保険は被保険者が死亡したり、高度障害になったとき毎月定額で保険金が受け取れる保険です。

保険金が受け取れる条件は生命保険と同じであるため、生命保険の1種として考えてください。具体的にイメージできるようにアクサダイレクトの収入保障保険で例を見てみましょう。

もし、被保険者が死亡した場合、その月から満期になる年まで毎月定額で保険金が支払われます。

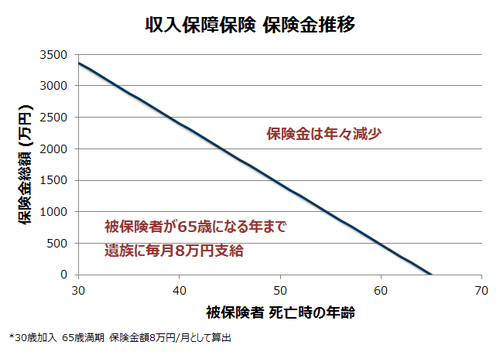

これにより、死亡時に得られる保険金総額が死亡時期によって異なります。例を見てみましょう。

上のグラフは保険金8万円/月、満期65歳で30歳から加入した場合、死亡時に得られる保険金総額を表したグラフです。

見ての通り、満期に近づくほど受け取れる保険金総額が減っていきます。一般的な生命保険は契約時に決めた保険金を一括で受け取れるので、区別するために収入保障保険と名前が異なります。

毎月定額という意味では、就業不能保険と似ていますが、保険金を受け取れる条件が全然違います。

収入保障保険は基本的に被保険者が死亡した時に保険金を受け取りますので、被保険者の死後、つまり、遺族のための保険です。

一方、就業不能保険は被保険者が病気、怪我で仕事が出来ないときに保険金が受け取れます。

逆に死亡していたら受け取れません。遺族というより自分や家族がこれから生きていくための保険です。

よって、就業不能保険と収入保障保険は競合せず、どちらか一方に入っていれば良いというものではありません。

収入保障保険は生命保険やローンを組むときに入る団体信用生命保険と競合しますので、入るときは検討しましょう。

所得補償保険とは

所得補償保険は就業不能保険とかなり似た保険で、就業不能の時に保険がおりるものです。

場合によっては同じとして扱っていたり、保険会社も違いを明確にしていなかったりします。気にならない方は同じと考えてもらってもよいです。

しかし、保険会社によっては所得補償保険と就業不能保険を違うものとして扱っていたり、ネットの記事によっては区別していたりするので、ここでは一般的な違いを紹介します。

まず、例を見てみましょう。保険大手の損保ジャパン日本興亜の所得補償保険です。

支払条件:病気やけがによる就業不能

保険金設定:過去12ヶ月の所得平均×50%(健康保険に加入の場合)が限度額*1

保険支払期間:就業不能期間-7日 最大1年間

保険期間:1年

まず一番の大きな違いは、就業不能保険は最長満期になるまで保険金を受け取れるのに対し、所得補償保険は短期になります。

その分、保険料は安くなりますが、長期には対応出来ません。

次に、よく読まないと見落としがちですが、*1で注意点として"平均月間所得額が保険金額(月額)より小さい場合は、平均月間所得額"が保険金額になると書かれています。

言い換えると、契約時から収入が減っていれば減らされる可能性があるということです。

こういった違いは、就業不能保険は生命保険会社、所得補償保険は損害保険会社の商品であることに起因します。

生命保険会社は生命保険のように契約時に保険金を設定しその通りに支払う保険形式ですよね。その流れを汲み、就業不能保険も同様です。

一方に損害保険会社は自動車保険のように実損額に応じて補填する保険を扱うので、就業不能になった時の実損(収入減))を見て保険金が変わるのだと考えられます。

但し、個人事業主等以外は保険金が所得平均の50%以下にしか設定出来ないなので、それより直近の給料が少ないのは稀でしょう。

また、繰り返しになりますが、最近は違いが無くなってきているので、選ぶときは就業不能保険と所得補償保険を区別せず、保障内容で判断する必要があります。

まとめ

| 就業不能保険 | 収入保障保険 | 所得補償保険 | |

|---|---|---|---|

| 支払条件 | 病気やけがによる就業不能 | 死亡・高度障害 | 病気やけがによる就業不能 |

| 保険金設定 | 収入による制限あり | 制限無し | 収入による制限あり |

| 保険支払期間 | 長期(60歳~) | 長期(60歳~) | 1~3年 |

| 保険期間 | 5年~(中期) | 満期(60歳~) | 1~3年 |

表にして横並びで比較するとより明確になるので、まとめました。

就業不能保険と所得補償保険は言葉が違えど性格は同じと考え、言葉で分類せず、内容で区別しましょう。

一方、収入保障保険は性格が全く異なり、生命保険の1種です。きっちり区別して保険を選びましょう。

保険の名称って沢山あって分かりづらいですよね。

契約者の多様化されたニーズに対応した結果、複雑になったなら致し方ないが、保険業界が契約者を煙に巻くために、わざと複雑にして沢山の保険に入らせるためなら許せませんね。

我々は保険を正しく理解し、不必要な保険に加入しないようにしなければいけません。