誤解!!「終身保険のメリットは掛け捨てでないこと」は間違い

公開日 2019年12月15日

この記事では終身保険のメリットは掛け捨てでないからという誤解を修正するために作成しました。

終身保険はご存じですか。一生涯の死亡保障で必ず保険金を受け取れます。

また、解約しても返戻金があるためお金が戻ってきたり、場合によっては払い込んだ保険料より多く戻ってくることがあります。

これに対し、定期保険の呼ばれる死亡保険は契約期間が一定期間であり、終われば何も残りません。

また、解約しても返戻金は殆ど無く、そのため掛け捨て保険と言われています。

そのため、終身保険は掛け捨てでない保険と言われ、メリットとして取り上げられることが多いです。

終身保険は契約し続けても解約しても何かしらのお金が受け取れるのは事実です。

しかし、それが掛け捨てでないから良いか言われると違います。

実は解約返戻金や死亡保険金として返ってくる分もありますが、取られている分も当然あります。

そこで、本記事では何故そのような誤解をしてしまうのか、正しい解釈は何なのかを説明します。

終身保険とは

終身保険をよく知らない方のために簡単に説明します。

終身保険とは一生涯の死亡保障の保険です。人は必ず死ぬので、一生涯の死亡保障は保険金が必ず貰えるということになります。

終身保険をもっとよく知りたい方は下記記事を読んでください。

終身保険は解約時に戻ってくる解約返戻金と言われるお金が多かったり、解約しなければ死亡保険金が必ず受け取れることから、掛け捨てにならない保険と言われています。

掛け捨て保険と言われる定期保険はその逆で、殆どの方は保険を使わず何も受け取れないことでしょう。

確かに事実ではあるのですが、これでは掛け捨てでない終身保険の方が良いと理解をしてしまいがちです。

これは全くの誤解です。大手の保険会社のサイトを見ても、「良い」とは一言も書いていなかったりします。

こういった誤解を生むのは「解約返戻金の誤解」「一生涯保障の誤解」「掛け捨てという言葉の誤解」の3つの誤解があるからと分析しました。

それでは、この3つについて詳細に説明していきます。

解約返戻金の誤解 返って来ないお金も多い

終身保険について調べると必ず出てくる「解約返戻金の高さ」

確かに解約返戻金が多いのは確かですが、返って来ない分のお金も多く、実はお得という訳ではありません。

そのことを説明するために、払込保険料と解約返戻金の関係図が使われます。

次のようなグラフを見たことは無いでしょうか。

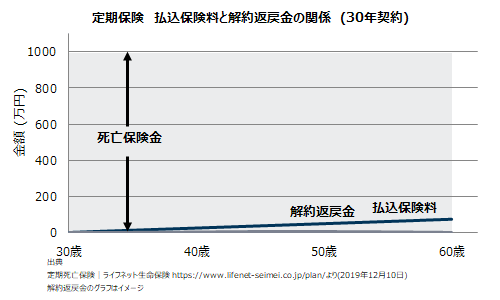

これに対し、掛け捨て保険と言われている定期保険も同じようにグラフにすると以下のようになります。

この二つのグラフを並べられると、終身保険が良いとなりませんか。

しかし、この表現方法にはミスリードさせる罠が仕掛けれれています。

それは縦軸(横軸)を明記せずに揃っていないグラフにしていることです。

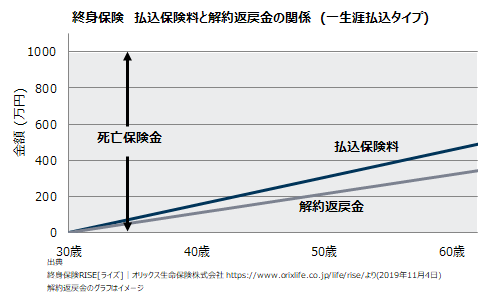

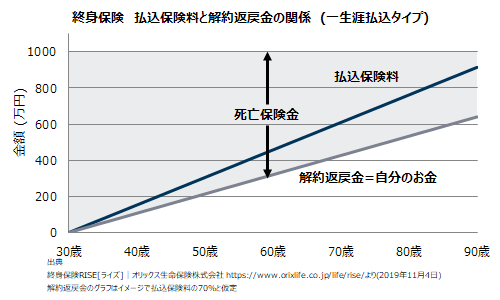

次に、下のグラフを見てください。

上のグラフは先程と同じグラフですが、縦軸と横軸を揃えて書いております。

解約返戻金の金額は推測ですが、払込保険料は30歳男性が死亡保険金1000万円(灰色)に加入した際の実際の数値を使っています。

見ての通り、払込保険料が圧倒的に違いますよね。

定期保険は保険料が非常に安く、これだけ少なかったら解約返戻金も出せないでしょう。

一方、終身保険は解約返戻金の額は大きいものの、それにも増して払う保険料が非常に大きいです。

途中解約すれば定期保険で掛け捨てる額より大きな額が返って来ないことになるでしょう。

よって、解約返戻金が多いからといって良いとは限りませんし、終身保険だからといっても取られる分(=掛け捨て分)は少なくありません。

このようなグラフに騙されないためにも、縦軸と横軸を必ずチェックする習慣を付けましょう。

一生涯保障の誤解 実はお金を積み立てているだけ

解約返戻金以外にも、一生涯保障のため必ず死亡保険金が受け取れるので掛け捨てにならないという考え方もあります。

ただ、これも少し誤解があり、実は契約者が積み立てたお金を返してもらっているだけで、平均的な寿命で亡くなられる方にとっては掛け捨てする分があります。

もう一度、終身保険の死亡保険金と解約返戻金の関係図を見てください。ちょっと説明を追加しています。

解約すれば受け取れる解約返戻金は契約者にとっては積立貯蓄のようなもので、死亡保障分には含まれません。

具体的にグラフで言うと平寿命の80歳で亡くなった時、解約返戻金は約500万円であり、死亡保険金1000万円の約半分は自分のお金ということになります。(解約返戻率70%の場合)

さらに保険会社側に立って考えると、80歳で亡くなった時の払込保険料は800万円近くに達します。死亡保険金の1000万円の殆どが契約者が払い込んだ保険料ということになります。

つまり、得られるであろう死亡保険金は契約者が自分で払ったお金が大部分を占めることになります。

それでもプラスになるから良いと考える方もおられると思いますが、保険会社が集めた資金を運用することも考えると話は違って見えます。

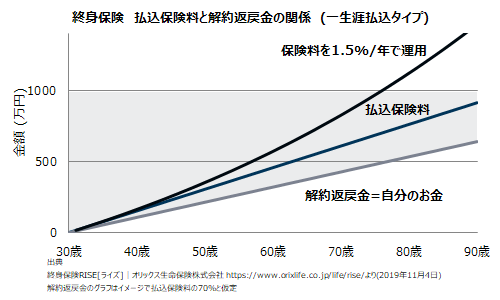

下のグラフは保険料を毎年1.5%の利回りで運用した時の総資産を追加したものです。

利率は正直分からないですが、他のローンと比較して金利が低い住宅ローンで長期金利固定で1.5%程度ですので、決して高い利率では無いことが分かると思います。

このグラフを見ると資産運用まで考慮すると80歳で亡くなっても1000万円を超える資産が形成され、差額は保険会社の利益=契約者の掛け捨て分になります。

よって、一生涯の終身保険であっても掛け捨て分が存在し、積み立てたお金からその分が引かれて戻っているだけということです。

数値として公表されていないため、見えていないだけです。

補足ですが、積立分があるので、実質の死亡保険金額は年々減少していることも理解してください。

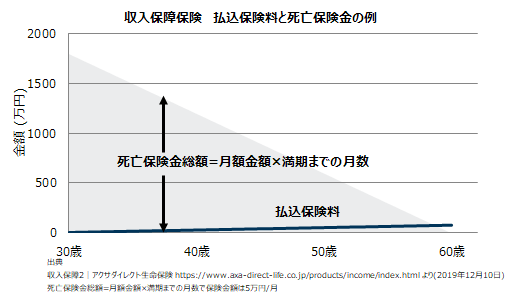

そのことを考慮すると死亡保障として考えた場合、終身保険は定期保険ではなく収入保障保険に近いです。

収入保障保険とは被保険者が死亡すると満期まで毎月定額の死亡保険金を受け取れる保険です。

そのため上のグラフのように満期に近づくほど実際に貰える保険金は減少します。

掛け捨てという言葉の誤解 掛け捨ては悪いことではない

最後はあまりロジカルな話では無いですが、「掛け捨て保険=定期保険」と定着させてしまったことが諸悪の根源です。

確かに理解はしやすいのかもしれませんが、掛け捨てとなる部分は定期保険であろうと終身保険であろうと必ずあり、定期保険に限った話ではありません。

そもそも保険という商品は掛け捨てが基本です。

イメージしやすい自動車保険でいうと、事故を起こさない限り保険会社から一銭も貰えないですよね。これは掛け捨てです。

さらに掛け捨てという言葉はマイナスイメージの言葉です。勝手に掛け捨て=悪いものと解釈しかねません。

その言葉を定期保険につけることでマイナスイメージを持たせて定期保険→終身保険へと誘導させたかったのでは無いでしょうか。

ここからは今までの総括のような話になります。

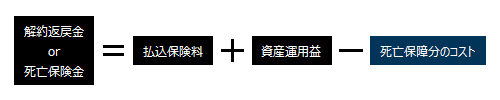

どんな死亡保険であっても下記の式が成り立つと考えており、この考え方をすれば間違った解釈はしないでしょう。

同じ死亡保障内容なら死亡保障のコストは同じで、どの保険も掛け捨て分は存在します。

払込保険料が多いとその分解約返戻金や死亡保険金が必ず受け取れる一生涯保障といった形で契約者にリターンされるだけです。

そして、当然ながら払込保険料が多いと資産運用益も多くなり、契約者もリターンも多くなります。

これにより契約者はメリットを感じやすくなりますが、資産運用の結果であり掛け捨てとは関係ありません。

よって、掛け捨てという言葉を鵜呑みにしないようにしましょう。

まとめ

終身保険は「掛け捨てでない」と言われていますが、誤解を生む表現であり、掛け捨てとなる分は必ず存在します。

そのため、終身保険は掛け捨てでない=お得・メリットがあるといった解釈は間違いです。

掛け捨てでないとは解約返戻金があったり、死亡保険金が必ず受け取れるという意味合いだけであり単なる特徴です。

言葉に惑わされず終身保険を正しく理解してください。