終身保険とは?加入するメリットとデメリットを理解しよう

公開日 2019年11月10日

この記事では終身保険のメリットとデメリットを紹介します。

終身保険は死亡保険の一種で人気があります。その終身保険のメリットとデメリットを知ることで、理解をより一層深めてもらうことが狙いです。

この記事で無くても窓口で話を聞いたり、パンフレットや保険会社のHP等を読んだりすれば簡単に知ることは出来るでしょう。

しかし、これらの情報を発信する方は保険を売る立場の方のため、デメリットの話は最小限となることが多いです。

また、内容も保険の領域に限った話であり、金融商品全体として捉えたメリットやデメリットは書かれていません。

まぁ、あまり内容を広げ過ぎても読み手の理解が追いつかないので、載せていないだけかもしれませんが。

そこで、この記事では保険の加入に懐疑的な私(保険選びの問題点 保険を選ぶ前に本当に必要なのか考えられていない?を参照)が調べて整理した終身保険のメリットとデメリットを紹介します。

これを理解すると終身保険も正しく理解できることでしょう。

終身保険とは

終身保険とは死亡保険の一種で、一生涯の死亡保障がついている保険です。

言い換えれば必ず保険金が得られる保険ということになります。

また、解約しても解約返戻金と言われるお金が貰える点も特徴です。

契約事例を見てみましょう。この事例は後々何回も使います。

終身保険加入例①

30歳 男性 保険金1000万円

保険量払込期間終身

→保険料12,710円/月

終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日)

終身保険加入例②

30歳 男性 保険金1000万円

保険量払込期間60歳払済

→保険料21,640円/月

終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日)

終身保険は大きく分けて「保険料払込が終身のもの」と「有期限のもの」があります。

どちらでも死亡保障1000万円は一生つきます。

保険料は基本的に毎月一定で、累積すると徐々に死亡保険金1000万円に近づきます。

保険料は高めですので、満期まで払い込めば結構な金額になります。

解約返戻金もあり、終身タイプは払い込んだ保険料の7割ぐらい返ってきます。

有期タイプは払込完了前は7割程度、完了後は10割を越えてきます。

イメージつきましたでしょうか。

より理解を深めるために、本題の終身保険のメリットとデメリットを紹介します。

メリット

- 一生涯保障で必ず保険金を受け取れる

- 保険料が一生涯変わらない

- 早期解約しなければ解約返戻金や死亡保険金が払込保険料を上回る

- 所得税の節税になる

- 相続税の節税になる

終身保険のメリットは上記の5つあります。

少しでも終身保険について調べたことのある方なら、大体は知っているのでは無いでしょうか。

ただ、税金関係はあまりご存じないかもしれません。

詳細は下記で説明しますので、知らないところを中心に読んでください。

一生涯保障で必ず保険金を受け取れる

終身保険のメリットは何と言っても一生涯の保障です。

むしろ、これが魅力でない方は終身保険は不要でしょう。

一生涯の保障ということは必ず保険金が受け取れるということです。

言い換えれば、死亡したら下ろせる貯金のようなもので、老後でどんだけ資産を食い潰しても保険金だけは遺族に残せます。

保険料が一生涯変わらない

メリットというより特徴に近いですが、保険料が一生涯変わりません。

そのため、資金計画が練りやすいです。

定期保険だと定期的に契約更新が必要で、年齢が上がるにつれて保険料は増えるので更新する度に増えます。

これは至極当然で、年齢が上がると死亡確率は確実に上がるので、その分保険料も高くなります。

それでも保険料が上がるのが嫌という方にはメリットになります。

ただし、その分若い時に大目に払っているということになるので、お得とはなりません。

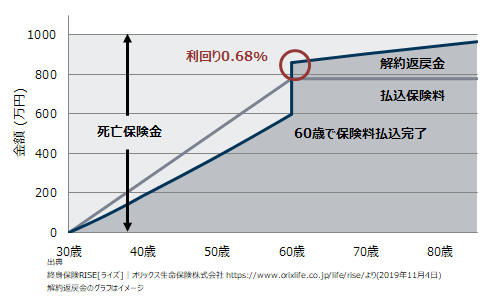

早期解約しなければ解約返戻金や死亡保険金が払込保険料を上回る

終身保険は養老保険と同様に解約したときに戻ってくるお金=解約返戻金が多いです。

解約すれば払った保険料が7割ほど戻ってくるので、貯蓄性があるとも言われています。

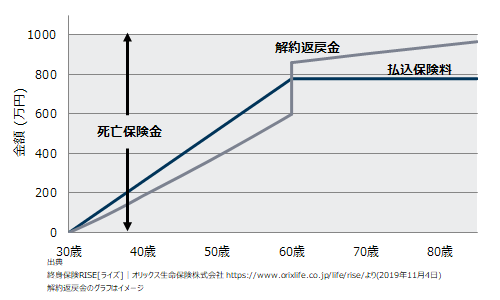

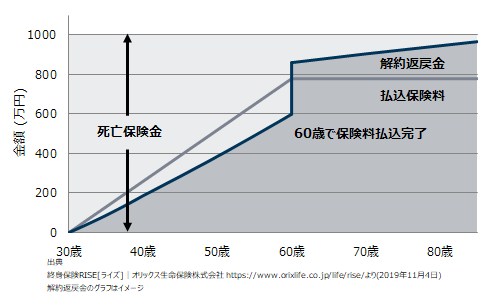

さらに、保険料払込期間が有期のタイプは、払込が完了すると解約返戻金が保険料払込より多くなるものもあります。

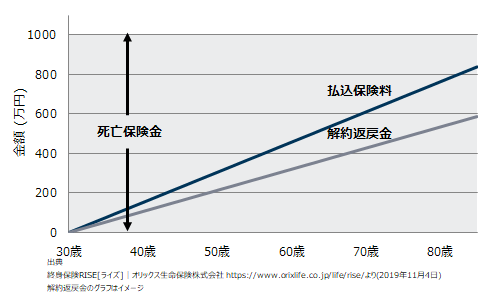

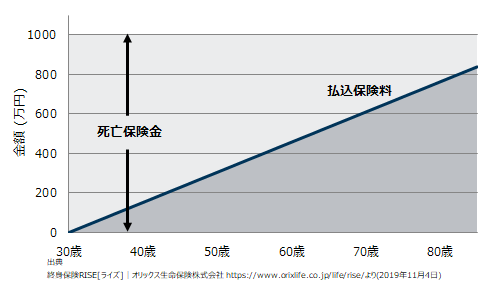

下記のオリックス生命の例で見ると、60歳で保険料払込が完了し、それ以降解約返戻金>払込保険料となっていることが分かります。

また、払込が終身のタイプも下記グラフが示す通り、払込保険料総額が死亡保険金を越えることはそうそう無いため、解約をしなければ利益を確保出来る可能性が高いです。

ただし、亡くなられる歳によって大きく変わりますので、利益を確定させるのは難しいです。

よって、早期解約をしなければ払込んだ保険料以上のお金が返ってくることを期待できます。

それもあってか、資産運用の一つとして捉えられている方もおられると思います。

ちなみに、資産を作る目的なら保険料払込が有期タイプの方をお勧めします。

保険料は高めですが、払込が完了すれば解約して利益を確実に確保できるためです。

【誤解】終身保険は掛け捨てにならない?

よく終身保険のメリットは掛け捨てにならないと言われていますが、これは間違いであることを理解してください。

確かに100%保険金は受け取れますし解約返戻金も受け取れますが、それは単純に多くの保険料を払い込んだからに過ぎません。

表に出てくる数値では無いので、概念だけの説明になりますが「死亡保険金や解約返戻金=払込保険料総額+運用損益-実質死亡保障料」の関係式が成り立つはずです。

この実質死亡保障料というのが、死亡保険金と死亡確率統計から算出した死亡保障にかかる実質のコストです。

実質死亡保障料より多くの保険料を払っていると当然お金は戻ってきますし、運用損益が実質死亡保障料を超えると払込保険料より多くのお金を受け取ることができます。

しかし、実質死亡保障料は決して戻ってきませんので、掛け捨てをしていることになります。

掛け捨てでないというよりも、「貯蓄性がある」「資産運用してくれる」という理解の方が正しいです。

掛け捨てという言葉に惑わされないようにしましょう。

所得税の節税になる

どの生命保険にも当てはまりますが、生命保険料控除と言われる所得控除がありますので、税金が少し少なくなります。

終身保険は保険料が高いため、所得控除の恩恵を受けやすいです。計算方法は以下です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額 国税庁 生命保険料控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htmより引用(2019年9月21日) | |

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

| 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額 公益財団法人 生命保険文化センター https://www.jili.or.jp/knows_learns/q_a/tax/tax_q16.htmlより引用(2019年9月21日) | |

所得控除とは課税される所得が減るので実際の節税額とは異なります。

控除額に所得税率や住民税率をかけたものが実際の節税される額となります。

養老保険と同様終身保険も保険料が高いので、上限までいくことが多いでしょうが、実際の節税額は1万円も満たない程度です。

詳しくは下記記事に死亡保険と税金のことを詳しく説明しましたので、読んでみてください。

相続税の節税になる

死亡保険金を受け取る場合限定ですが、特別控除が適用され相続税を節約になります。

資産運用の観点で考えた場合、この相続税の控除が終身保険の最大のメリットになりうるでしょう。

相続税の基礎控除額

3,000万円+(600万円×法定相続人の人数)

相続税には基礎控除額といわれる控除があり、課税対象となる金額を控除額分減ります。

例えば、相続金が5000万円で基礎控除額が3600万円の場合、1400万円だけ課税対象になります。

死亡保険金の非課税額

500万円×法定相続人の人数

死亡保険金は相続金の一部としてカウントされますが、死亡保険金だけに適用される非課税額があります。

これは、相続税の基礎控除額を計算と二重でかかりますので、課税対象額は普通の相続金より少なくて済みます。

よって、同じ金額を相続金として渡すなら、死亡保険金として渡す方が相続税は少なくなるのでメリットになります。

終身保険なら解約しなければ必ず死亡保険金を受け取れるので、相続税対策になりますでしょう。

ちなみに、相続でなく贈与(生前にお金を渡す行為)で渡すことはおすすめしません。

下記の通り、贈与税は控除が極端に少ないからです。

死亡保険金の課税価格

死亡保険金-110万円(基礎控除額)

詳しくは下記の記事で説明していますので、気になる方はご覧ください。

終身保険のデメリット

- 保険料が高い

- 被保険者はお金を受け取れない

- 見直しがしにくく、将来にわたり資金が拘束される

- 利回りがそれほど高くない

- インフレに弱い

デメリットは上記の5つあります。

メリットよりもデメリットが大切です。普段投資をしていない方にとっては少し難しい内容も含まれています。

では、詳細を説明してきます。

保険料が高い

養老保険と同様に、保険料は高めです。

既出の通り、貯蓄性があるので保険料=貯蓄+死亡保障の保険料となり、貯金の分高くなるのは仕方ありません。

終身保険加入例①(再掲)

30歳 男性 保険金1000万円

保険量払込期間終身

→保険料12,710円/月

終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日)

終身保険加入例②(再掲)

30歳 男性 保険金1000万円

保険量払込期間60歳払済

→保険料21,640円/月

終身保険RISE[ライズ]|オリックス生命保険株式会社 https://www.orixlife.co.jp/life/rise/より(2019年11月4日)

契約期間が長いので、無理の無い範囲で保険に入りましょう。

被保険者はお金を受け取れない

一生涯保障のため途中解約を除き、被保険者が亡くなるまで保険金は入ってきません。

同じ貯蓄性のある養老保険は満期があり、満期金を受け取れる点が大きく違います。

途中解約すれば返戻金を受け取れますが、払い込んだ保険料よりかなり少なくなるので、解約はしないでしょう。

払い込んだ保険料は相続金となり戻ってこないものと思ってください。

ただし、保険料払込が有期タイプのものは、払込が完了すると返戻金が払込保険料を上回るので、自分でお金を受け取りたい方は有期タイプをおすすめします。

見直しがしにくく、将来にわたり資金が拘束される

上記のメリットの項目でも触れましたが、早期解約は解約返戻金が少なくなるため損をします。

そのため解約に踏み切ることが出来ず、契約内容を見直しといった行動がしにくいと思います。

そして長期契約が基本のため、何十年も保険料を払い続けることになります。保険金の設定額にもよりますが、保険料も安くはありません。

つまり、将来に渡って長い期間資金が拘束されることになります。

将来、何があるか分かりません。

子供の養育費が思いのほか高くなったり、収入ダウンで保険料の支払いに困ったりするかもしれません。

それでも、途中解約で損をすることを考えると中々辞められないでしょう。

よって、契約した時点で長期にわたり資金が拘束されることを覚悟しなければいけません。

利回りがそれほど高くない

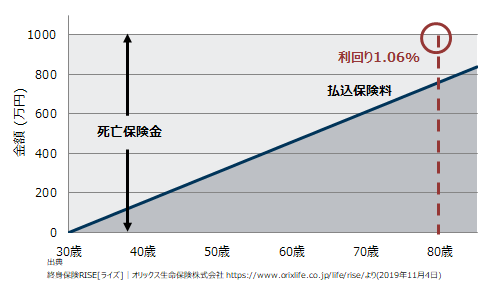

終身保険の利回りはそこまで高くありません。ここで利回りとは年単位で何%増減したかを表します。

保険のパンフレットを見ると凄く利益が出るような書き方になっていますが、利回りとしてみるとそこまで凄くありません。具体的に計算してみましたのでご紹介します。

終身タイプは払込保険料が生存年数で変わりますので確定出来ませんが、80歳まで生きたと仮定して計算しています。

見ての通り、 払込保険料に+200万円の利益を得ますが、年単位の利回りは1.06%でそこまで高くありません。

有期タイプは払込完了時点で利益100万円近くになりますが、年単位の利回りに換算すると0.68%しかありません。

ちなみに解約せずに置いておいても、利回りは大きく改善しません。

勿論、現在銀行預金が高くても0.02%程度の利息しかないので、それよりかは高いですが、正しい資産運用をすれば3%程度の利回りを出せると考えていますので、元本保証されるとはいえ少し少ないです。

もっと言えば、住宅ローン等の借金がある方で、先ほどの1.06%や0.68%のより高い利息を払っているなら、保険料の分をローンを充てる方がプラスになります。

増える金額だけに目を奪われず、利回りとして考える方が他の金融商品や借金の利息とも比較が出来るのでおすすめです。

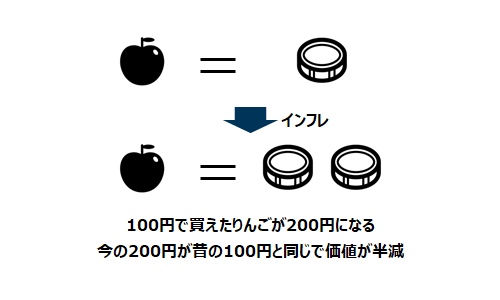

インフレに弱い

これは養老保険や銀行預金とも同じことが言えますが、終身保険はインフレに弱いです。

理由は終身保険の利回りや得られるお金がインフレに関係無く決まってしまうからです。

インフレとは物価が上がっている現象です。

例えば100円でリンゴ1つ買えたのが、10年後には200円で1つしか買えなくなるといった現象です。

これが起こると、現金の価値が下がってしまいます。

リンゴの例だと、価値が半分になりますので、1000万円が500万円になるのと同義です。

終身保険の保険金や解約返戻金はインフレが起ころうと変わらないので、勝手に価値が下がっていきます。

もし、株や不動産、金等に投資していた場合、インフレが起こるとその分が反映されて現金にしたときインフレ分のお金が増えるので、価値が下がることはありません。

勿論、インフレの逆であるデフレが起こればよいのですが、今の日本は緩やかなインフレ状態であり、政府もインフレを目指しているので、中々そうはいきません。

よって、インフレによるお金の価値が下がるリスクは想定しておかないといけません。

結局…終身保険の良し悪しは?

終身保険は一長一短で、良し悪しはつけにくいですが、私なら契約しません。

長期間資金が拘束される点が主な理由です。

正直、将来何にお金を使いたいかが予測できません。

デメリットとしてはかなり大きいと私は考えています。

また、利回りが低い点も気になります。

確かに、利益が確実には得られるメリットはありますが、長期間資金が拘束される点を加味するともう少し利益が欲しいところです。

利回りが低いなら、自分で資産運用して利益を確保した方が利回りを高く出来ると踏んでいます。

それに資金拘束が無く、お金の使い方も自由に決められます。

後は個人的な理由ですが、団体信用生命保険があるので、そもそも死亡保障が不要です。

団体信用生命保険については下記記事が参考になります。

以上、散々に書きましたが、適した人には終身保険は良い選択にはなるかと思います。

今回終身保険を色々調べて、どんな人におすすめできるかを考えました。

- 死亡保障は長期間・一生涯欲しい

- 相続税の節税したい

- 長期間資金拘束されても問題無い位に資金の余裕がある

- 利回りが少なくても元金が減らない資産運用したいローリスクローリターン

全てとは言いませんが、いくつか当てはまる方は終身保険の加入を視野に入れても良いでしょう。

ただし、払込期間が一生涯より有期のものを選び、途中解約がしやすい終身保険を選択することをおすすめします。

まとめ

終身保険のメリットとデメリットをまとめますとこのようになります。

終身保険のメリット

一生涯保障で必ず保険金を受け取れる

保険料が一生涯変わらない

早期解約しなければ解約返戻金や死亡保険金が払込保険料を上回る

所得税の節税になる

相続税の節税になる

終身保険のデメリット

保険料が高い

被保険者はお金を受け取れない

見直しがしにくく、将来にわたり資金が拘束される

利回りがそれほど高くない

インフレに弱い

デメリットを理解し、それでも魅力的と感じるなら終身保険に入りましょう。

払込期間が有期タイプの方が、解約しやすいのでおすすめです。