死亡保険の所得控除と死亡保険金の税金について計算事例を用いて紹介

公開日 2019年9月22日

この記事で死亡保険(生命保険)の保険料控除と保険金を受け取るときの税金について説明します。

死亡保険は保険料支払額によって税金が控除されます。既に保険に入っている方はご存じでしょう。

しかし、死亡保険金を受け取るときは逆に税金がかかります。

しかも、契約の仕方によって、税額が何倍にも大きく変わります。

税金の話となると、中々取っつきにくいと思いますが、これを機に死亡保険にかかる税金を理解し、無駄に税金を払わないように対策しましょう。

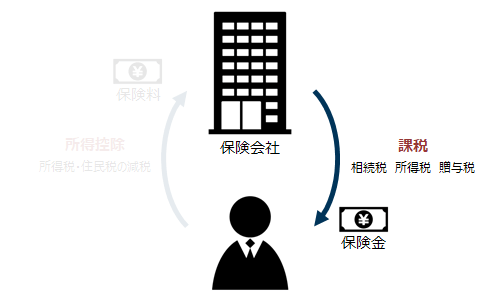

死亡保険と税金の概要

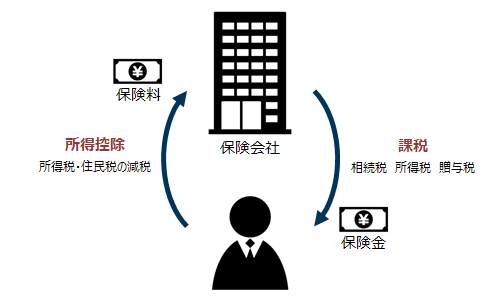

税金は、保険料支払うときに控除される分と、保険金を貰うときに課税される分を考える必要があります。

下記図をご覧ください。

死亡保険の所得控除は正式には生命保険料控除といいます。

課税については、相続税、所得税、贈与税と3つの種類があります。

気をつけて欲しいのは、保険金を受け取る時の税金の種類です。

保険の契約の仕方によって税の種類が変わり、課税額も大幅に変わります。

また、保険料控除も知っておかないと「控除があるから保険に入った方が得」といった間違った理論に騙させかねません。

まずは生命保険料控除を知り、次に受け取り時の課税について説明します。

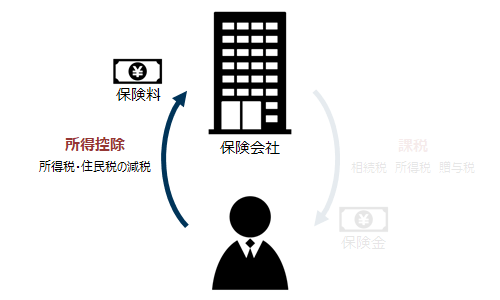

生命保険料控除について

まずは保険料支払い時の税金控除についてです。

生命保険料控除と言われる所得控除の制度があります。

上限はありますが、保険料の金額に応じて所得税や住民税が少なくなります。

所得税と住民税では控除の計算が違うので、それぞれ説明します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額 国税庁 生命保険料控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htmより引用(2019年9月21日) | |

上記表は国税庁の生命保険料控除にある所得控除額の計算式です。

控除額の最大4万円です。所得控除とは税金が4万円減るのではなく、所得税がかかる金額が4万円減ることになります。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

| 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額 公益財団法人 生命保険文化センター https://www.jili.or.jp/knows_learns/q_a/tax/tax_q16.htmlより引用(2019年9月21日) | |

上記表は住民税の控除額の計算式で、最大2.8万円です。

所得税とは控除額が異なることに注意しましょう。

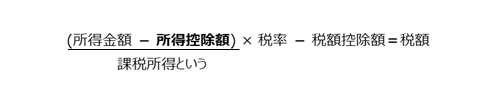

注意してほしいのはここでいう控除は所得控除で、控除額がそのまま減税額では無いことです。

下記式のように、あくまで税率がかかる課税所得が減るだけです。

これより税額が決まりますので、所得控除額に税率をかけたものが実際に免除される税額になります。

税額控除と言われる控除は税額から直接マイナスする控除もありますので、混同しないようにしましょう。

ちなみに税率ですが、所得税の場合累進課税であるため収入によって税率が異なります。

詳細はご自分で調べてほしいのですが、年収500万円ぐらいなら所得税の税率は復興特別所得税合わせて12.1%です。

控除額が最大の4万円なら4.8千円税金が減り、得をすることになります。

一方、住民税は一律で10%です。地域により若干の差はありますが、1%も変わらないので気にしなくて良いでしょう。

控除額が最大の2.8万円なら2.8千円税金が減り、得をすることになります。

よって、上限80,000円/年の保険料を払うと、7,600円の減税になります。

保険が必要と判断して加入する分には良いですが、たかだか7,600円のために保険に入るのは止めましょう。

保険金を受け取る時の税金

残念ながら、保険金を受け取る時は税金を取られます。

ただし、そこまで大きな負担が無いように工夫されていますが、契約の仕方によっては無駄に高くなります。

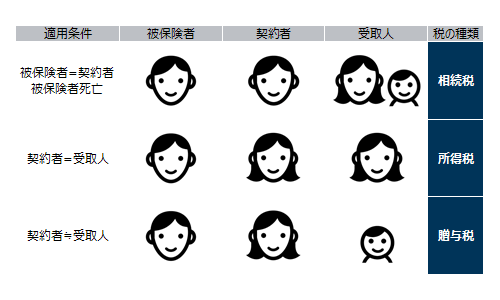

税金の種類は3つあります。相続税、所得税、贈与税です。

契約者、被保険者、受取人によって税金の種類が変わります。それをまとめたものが下記表になります。

このように表にするとややこしそうに見えますが、契約者が保険金を受け取り、受取人に渡していると考えると分かりやすいです。

相続税になる場合は、保険金を受け取るのは本来契約者ですが、契約者が亡くなられて相続して受取人に保険金が回るので、相続税になります。

他も同様で、契約者がそのまま保険金を受け取るなら単純に所得税、生存している契約者が他の受取人に渡すなら贈与になるので贈与税となります。

各税金の税金計算方法は下記で詳細に説明します。

相続税

契約者=被保険者≠受取人の時は相続税で、一般的な死亡保険での受け取り時はこのタイプになるでしょう。

例えば、夫が契約者=被保険者で、妻が受取人となる場合です。

被保険者が死亡時に保険金を受け取るので、保険金の用途がこれからの生活ということもあり、税金は少ないです。

まずは保険金に対し、非課税額や控除が適用されて課税額が減るので、その計算式を説明します。

死亡保険金の非課税額

500万円×法定相続人の人数

相続税の基礎控除額3,000万円+(600万円×法定相続人の人数)

法定相続人と言われる、受取人が多いと死亡保険金の非課税額が多くなります。

また基礎控除もあり、さらに控除されます。

ただし、基礎控除は相続する資産全ての話にはなりますので、相続する資産が多い方は注意してください。

また、法定相続人の人数が少ないと控除額は減るので、保険の契約内容にも注意しましょう。

これより算出した課税額に対し、下記表通り税率が決まり税額が求められます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| 国税庁 相続税の税率 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htmより引用(2019年9月21日) | ||

控除が多いため、保険金だけで考えればあまりに高額な保険金設定をしていない限り、殆ど税金はかからないでしょう。

所得税

契約者=受取人の場合は所得税となります。

養老保険で満期金は契約者が受け取るので、所得税になりますし、死亡保険の被保険者は夫で、契約者で受取人が妻の場合が該当します。

まずは課税対象となる金額=課税所得の計算方法を下記に示します。

死亡保険金の課税所得

(死亡保険金-払込保険料-50万円(特別控除額))×1/2

保険金は雑所得として考えられ、得た保険金から払い込んだ保険料を引き、50万円の控除したものを1/2倍にします。

この課税所得に対して、下記表に示す通り税率がかけられて税額が算出されます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| 国税庁 所得税の税率 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htmより引用(2019年9月21日) | ||

所得税は相続税のような控除は少ないですが、払い込んだ保険料分は差し引き出来るので、養老保険の満期金は殆ど税金がかかりません。(事例②)

死亡時に出る保険金はある程度課税されることを覚悟しましょう。(事例①)

なお、ここでは説明しませんが、年金形式で受け取る場合は計算方法が異なり、原則として所得税が源泉徴収されます。

贈与税

契約者≠受取人の場合は贈与税になります。

例えば、被保険者が夫、契約者が妻、受取人が息子の場合が該当します。

保険金は契約者のものと考えられ、その保険金を別の誰かに渡したということで、贈与に値します。

課税価格の計算は以下の通りです。

死亡保険金の課税価格

死亡保険金-110万円(基礎控除額)

見ての通り、控除額が110万円と非常に少ないです。

所得税のように払い込んだ保険料を差し引いたりも全くしません。次に税率も見てみましょう。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

| 国税庁 贈与税の計算と税率 https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htmより引用(2019年9月21日) | ||

控除が少ないにも関わらず、さらに税率も所得税に比べると高いです。

そのため、この贈与税が最も高く、特に理由がない限りこのような保険の契約は止めておきましょう。

事例で理解を深めましょう

上記の説明だけではイメージしにくいと思いますので、定期保険と養老保険の2つの事例で説明します。

終身保険は満期金を受け取るなら養老保険、亡くなって死亡保険金を受け取るなら定期保険と考え方が同じなので、ここでは割愛します。

事例①定期保険 死亡して3000万円を受け取った場合

計算条件

30歳 男性 保険金3000万円 契約年数10年

→保険料2704円/月

契約5年がたった時に被保険者が亡くなったと仮定

保険料はライフネット生命 https://www.lifenet-seimei.co.jp/plan/より(2019年9月22日)

保険料控除(払込時)

保険料年額

2704円×12ヶ月=32448円/年

所得税の所得控除額32448円×1/2+10000円=26224円

住民税の所得控除額32448円×1/4+14000円=22112円

保険料控除額の計算は上記の通りです。

注意点はこれは所得控除額で、そのまま税金が減るわけではありません。実際に減る税金は下記の通りです。

所得税の減額

26224円×12.1%=3173円

住民税の減額22112円×10%=2211円

所得税の税率は年収500万円を想定

支払う税金が5000円程度減ります。無いよりかはマシですが、大して特もしません。

相続税

想定した状況

契約者=被保険者である夫が死亡

受取人 妻 子供2人(法定相続人が3人)

他の相続する資産は無し

死亡保険金の非課税額

500万円×3=1500万円

相続税の基礎控除額3000万円+600万円×3人=4800万円

相続税課税額3000万円-1500万円-4800万円=-3300万円

相続税額0円

所得税

想定した状況

被保険者である夫が死亡

契約者=受取人が妻

払込保険料

2704円×12ヶ月×5年=16.224万円

所得税特別控除額50万円

所得税課税額(3000万円-16万円-50万円)×1/2=1467万円

所得税額1467万円×33%-153.6万円=330.51万円

贈与税

想定した状況

被保険者である夫が死亡

契約者が妻 受取人は子供1人

贈与税課税額

3000万円-110万円=2890万円

贈与税額2890万円×45%-175万円=1125.5万円

見ての通り、贈与税が圧倒的に高く、次に所得税、相続税にいたっては税金0です。

ここまで差が出るのは控除額が大きいさの違いによるものです。

相続税は6300万円の控除がありますが、贈与税は110万円しかありません。

贈与税になるような契約方法は絶対避けましょう。

ただし、相続金が多くて控除額を優に越えるような資産をお持ちの方は、相続税が高くなりますので、所得税の方が得になることはあるかもしれません。

気になる方自分で計算してみましょう。

事例②養老保険 満期で1000万円受け取った場合

養老保険で満期金を受け取る場合は、被保険者が生存していることが前提なので、相続税の対象にはならず、被保険者も無関係です。

計算条件

30歳 男性 保険金1000万円 契約年数20年

→保険料42,740円/月

20年経ち、満期金を受け取ったと仮定

保険料は ソニー生命保険 https://www.sonylife.co.jp/examine/lineup/list/endowment/より(2019年9月22日)

保険料控除(払込時)

保険料年額

42740円×12ヶ月=512,880円/年

所得税の所得控除額40000円(上限)

住民税の所得控除額28000円(上限)

上限を余裕で越えますので、所得税は40000円、住民税は28000円所得控除されます。

よって、実際に減額される税金は下記の通りです。

所得税の減額

40000円×12.1%=4840円

住民税の減額28000円×10%=2800円

所得税の税率は年収500万円を想定

合計7640円減税されます。20年契約なので、合計152800円減税されることになります。

相続税

なし

所得税

想定した状況

契約者=受取人が夫

払込保険料

42,740円/月×12ヶ月×20年=1025.76万円

所得税特別控除額50万円

所得税課税額(1000万円-1025.76万円-50万円)×1/2=-37.88万円

所得税額0円

贈与税

想定した状況

被保険者である夫が死亡

契約者が妻 受取人は子供1人

贈与税課税額

1000万円-110万円=890万円

贈与税額890万円×40%-125万円=231万円

所得税は0円である一方、贈与税は高いですね。

これも控除額の大きさの違いで、贈与税は110万円だけですが、所得税は払い込んだ保険料も控除出来ます。

そもそも、養老保険は自分で貯蓄したものを返してもらっているだけなので、沢山税金をかけられる筋合いは無いでしょう。

そのため、基本的にはプラスになった分だけ税金をかける仕組みです。

贈与税はそういった配慮がありません。

貯蓄したお金を子供に渡しても贈与税がかかるのと同じです。

他にも収入保障保険のような、年金の形で受け取る死亡保険もありますが、税金の計算方法が大きく異なるので、別の記事で書く予定です。

まとめ

死亡保険の保険金や満期金は契約者、被保険者、受取人によって税金が大きく変わります。

保険に入っている方は契約書を見直しましょう。

保険料控除による減税もありますが、金額はそこまで大きくないので、控除額につられて契約することの無いようにしてください。