養老保険とは?加入するメリットとデメリットを理解しよう

公開日 2019年10月13日

この記事では養老保険のメリットとデメリットを紹介します。

メリットとデメリットを知り、養老保険の理解をより一層深めてもらうことが狙いです。

この記事で無くてもパンフレットを読んだり、窓口で話を聞けば知ることは出来ます。

しかし、保険を加入させたい立場にあるため、デメリットの話は最小限となることが多いでしょう。

また、担当の方が保険の商品しか知らないと、あらゆる金融商品と比較してどうなのか説明されない可能性もあります。

実際、ウェブサイトでも他の保険との比較があっても金融商品としてメリットデメリットが記述されたものは少ないです。

そこで、この記事ではデメリットを中心に金融商品全体で見て、養老保険のメリットとデメリットを紹介します。

養老保険に加入する前に一読することをおすすめします。

養老保険とは

死亡保険の一種で、死亡保障と満期時に死亡保障額と同額の満期金が受け取れる保険です。

言い換えれば、貯蓄と死亡保障を合わせもった保険です。

例えば保険金1000万円、満期20年の養老保険に入ったとします。

今後20年間の間で被保険者が亡くなると1000万円を受け取れます。

これが死亡保障で、どの死亡保険に入っても付いてくる保障です。

20年間で被保険者が亡くならなかった場合、満期時に1000万円給付されます。

これが養老保険にしかない特徴で、定期保険では受け取れません。

これだけ聞くと養老保険の方が良いと思うかもしれません。

詳細は下記のメリットデメリットで説明しますが、養老保険は定期保険に比べて保険料が一桁高いのが難点です。

養老保険加入例

30歳 男性 保険金1000万円 保険期間20年

→保険料42,740円/月

養老保険 | ソニー生命保険 https://www.sonylife.co.jp/examine/lineup/list/endowment/より(2019年10月4日)

養老保険のイメージが出来たところで、本題のメリットデメリットの説明に移ります。

メリット

- 貯蓄性があり計画的に資金を貯めることが出来る

- 所得税の節税になる

メリットは上記の2つあります。

後、よくあるのが「掛け捨てにならない」がありますが、あまりメリットとは言えません。

では、詳細を説明してきます。

貯蓄性があり計画的に資金を貯めることが出来る

一番のメリットは計画的に資金を貯められることです。

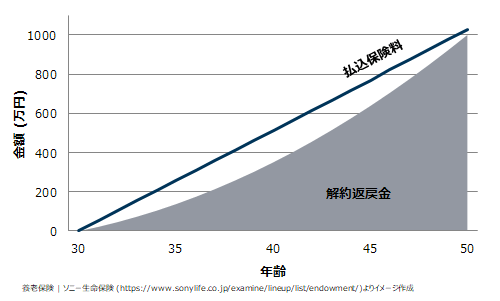

貯蓄というと違和感があるかもしれませんが、満期金が貰える点や解約返戻金が多いことから養老保険は貯蓄性があると言われています。

解約返戻金とは保険解約時に戻ってくるお金のことを言います。

具体的なイメージを持ってもらうために、下記のグラフをご覧ください。

途中解約でも結構な金額が戻ってきますし、満期に近づくにつれて満期金に近づきます。

つまり、途中解約や満期になれば払込保険料のかなりの分のお金が戻ってくるので、保険料の一部預金していることと同義であり、貯蓄性があるとも言えます。

お金が余ったら貯金しようと思ってはいても中々出来ないですよね。

これなら保険料として問答無用で持っていかれるので、そういう心配が無くなるでしょう。

所得税の節税になる

生命保険料控除と言われる所得控除がありますので、税金が少し少なくなります。

計算方法は以下です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額 国税庁 生命保険料控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htmより引用(2019年9月21日) | |

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

| 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額 公益財団法人 生命保険文化センター https://www.jili.or.jp/knows_learns/q_a/tax/tax_q16.htmlより引用(2019年9月21日) | |

所得控除とは課税される所得が減るので実際の節税額とは異なります。

控除額に所得税率や住民税率をかけたものが実際の節税される額となります。

養老保険は一般的に保険料が高いので、上限までいくことが多いでしょうが、実際の節税額は1万円も満たない程度です。

詳しくはリンク先に死亡保険と税金のことを詳しく説明しましたので、読んでみてください。

掛け捨てにならない?

掛け捨てでないことをメリットとして取り上げられることが多いですが、決してメリットでもお得でも無いことを理解してください。

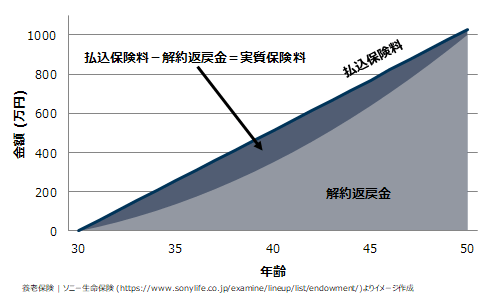

満期金や解約返戻金として受け取るお金は貯蓄として保険料を納めた分であり、死亡保障分の保険料は返ってきません。

これを見ても分かる通り、常に払込保険料>解約返戻金(満期金)になっていることが分かります。

保険料-解約返戻金が実質の保険料です。

つまり、返ってきているように見える保険料は、貯金の分であり実質の保険料は返ってきていません。

掛け捨てと言われる定期保険と何ら変わりはありません。誤解をまねく表現だと思います。

ちなみに、既出のソニー生命保険の「30歳 男性 保険金1000万円 保険期間20年」条件の場合、満期時点で実質保険料は25.8万円です。

定期保険で同じ死亡保障だと30万円ちょっとかかるのでそんなに大きくは変わりません。

養老保険のデメリット

- 保険料が高い

- 見直しがしにくく、将来にわたり資金が拘束される

- 利回りが低い

- インフレに弱い

- 一生涯の保障では無く、契約更新出来ない可能性もあり

デメリットは上記の5つあります。

メリットよりもデメリットが大切です。普段投資をしていない方にとっては少し難しい内容も含まれています。

では、詳細を説明してきます。

保険料が高い

養老保険の払い込んだ保険料は主に貯蓄に回るので仕方ないのですが、保険料が高いです。(上記加入例参照)

仮に死亡保障として3000万円欲しくても、養老保険で入ろうとすると高すぎて保険料が払えないかもしれません。

払える額で考えると必要な死亡保障の保険金額に達しない場合もあるでしょう。

貯金がメインで、死亡保障は補助的なもので良いならいいですが、死亡保障をメインとするなら不適切な保険になりうるでしょう。

| 加入年齢 | 保険金額・保険期間 | |||||

|---|---|---|---|---|---|---|

| 100万円 | 500万円 | 1,000万円 | ||||

| 10年 | 20年 | 10年 | 20年 | 10年 | 20年 | |

| 20歳 | 9,290 | 4,860 | 45,330 | 23,060 | 90,380 | 45,810 |

| 30歳 | 9,340 | 4,930 | 45,380 | 23,170 | 90,430 | 45,600 |

| 40歳 | 9,460 | 5,150 | 45,620 | 23,550 | 90,820 | 46,550 |

| 50歳 | 9,780 | 5,630 | 46,220 | 24,510 | 91,770 | 48,110 |

| 60歳 | 10,500 | 6,680 | 47,820 | 26,920 | 94,470 | 52,220 |

| お見積りシミュレーション|かんぽ生命 https://www.jp-life.japanpost.jp/simulator/top.htmlより作成 (2019年10月12日時点) 入院保険金額は最低の1,500円/日 | ||||||

上記表は保険金額・保険期間・年齢と保険料の関係を表したものです。

年齢による差は小さいです。当然ながら保険金額が倍になれば保険料もほぼ倍になっていることが分かります。

契約期間でも保険料に差が出ます。

これは10年で保険金(満期金)を積み立てるか、20年で積み立てるかの違いで、期間が短い方が1回あたりの保険料は高くなります。

ある程度の保険金額を設定したい方は保険料が高いことを覚悟しなければいけません。

見直しがしにくく、将来にわたり資金が拘束される

養老保険は解約をしない限り、長期に渡り毎月定額の保険料を払い続ける必要があります。

貯蓄機能があるといっても解約しない限り、満期まで引き出すことは出来ません。

よって、長期間お金が縛られることになります。

途中解約という手はありますが、返戻率が悪いので、中々踏み切ることができないのが現状でしょう。

将来、子供の養育費の増加、収入のダウン等で生活が苦しくなる可能性があります。

その時、長期間お金を縛る保険は邪魔になるでしょう。

この先、どういうことがあるか分からない故に、資金を拘束されるリスクの大きさも計り知れないでしょう。

利回りが低い

養老保険は現在利回りは低い、むしろ利回りが付かないのが現状です。

既出の通り、払込保険料と満期金を比較するとマイナスなので、死亡保障の保険料を無視すると利回りはマイナスになります。

これに関しては、若い方と年配の方とで認識が違う可能性があります。

>バブルの時は金利が高く、養老保険の利回り5%など非常に高かったらしいです。

当然、払込保険料<満期金であり、タダで死亡保障が付いてくるようなものです。

この認識がある方は養老保険は高利回りの良い商品と思っている可能性があります。

しかし、低金利時代の我々は決してそんなことはなく、利回りが低いことを数値が示しています。

利回りを重視するならリスクを取って投資信託や株など他の金融商品にしましょう。

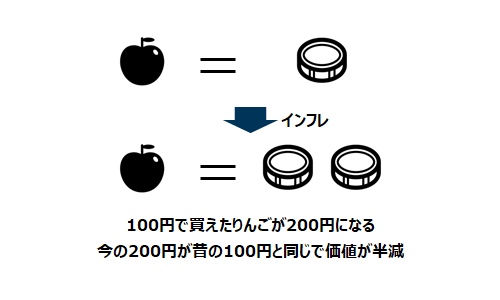

インフレに弱い

銀行預金も同じことが言えますが、インフレしたときに弱いです。

理由はインフレに関係無く利回りが決まってしまうからです。

インフレとは物価が上昇している現象です

リンゴを100円で買えたのが200円出さないと買えなくなるような状態です。

つまり、200円がインフレが起こる前の100円の価値しかないことになります。

急激なインフレが起こるとほっといてもお金の価値が下がり続けます。

しかし、養老保険の金利はそういったインフレを加味していません。

利回りや返戻金は契約時点で固定されるからです。

株や国債等の金融商品は、リアルタイムで時価が変動するので、インフレを反映します。

勿論、インフレの逆になるデフレになれば良いのですが、政府が緩やかなインフレを目指すと言っている以上、インフレリスクの方が高そうです。

一生涯の保障では無く、契約更新出来ない可能性もあり

定期保険も同じですが、契約期間が一定期間のため必ず契約が切れます。

契約が切れた状況によりますが、健康上の問題が出ていれば、新たに契約することが難しくなります。

そのため、一生涯の保障が欲しい方は向いていないでしょう。

ただ、保険は必要な時のみ加入すべきではあるので、一生涯の保障は不要だと考えます。

デメリットとして挙げましたが、注意点に近いです。

結局養老保険の良し悪しは?

数値化して示すことが出来ないので、断言は出来ませんが、私なら養老保険には入りません。

理由は資金拘束というデメリットが大きすぎるからです。

養老保険のメリットは色々書きましたが、結局は計画的に貯蓄が出来るということだけです。

節税もありますが微々たる金額です。

それに対し、最大のデメリットは資金拘束が強いことです。

10年20年の期間で資金が拘束されます。

定量化は出来ませんが、将来何がある分からないのに、長期間の資金拘束は大きなリスクです。

子供が県外の私立大学へ行く、勤め先の業績不振、リストラ、親の介護等、不可抗力でお金が足りなくなる可能性があります。

さらに、投資という観点でみてもリスクが高いと思います。

投資経験のある方なら理解していただけると思いますが、10年20年売れない金融商品を買いたいでしょうか。

もし、その間に好景気になり株価が急上昇したら、株を買いたいとなるでしょう。

また、インフレが進めば、お金の価値が下がるので、お金を金や不動産に換えたいとも思うでしょう。

そういった状況に合わせた投資の選択が出来なくなります。

それなら、利回りが低くても銀行預金の方がすぐにお金が使える方のでメリット大きいと考えます。

あらゆるところに投資をしており、リスク分散として養老保険も加入する分には良いですが、養老保険一本ならリスクだけが高くなります。

よって、この資金拘束力が強いので、私なら養老保険には加入しません。

まとめ

養老保険のメリットとデメリットをまとめますとこのようになります。

養老保険のメリット

貯蓄性があり計画的に資金を貯めることが出来る

所得税の節税になる

養老保険のデメリット

保険料が高い

見直しがしにくく、将来にわたり資金が拘束される

利回りが低い

インフレに弱い

一生涯の保障では無く、契約更新出来ない可能性もあり

資金拘束が強く、限りある資産の用途が狭まるので、私としては養老保険はおすすめしません。

しかし、毎月計画的に(強制的に)預金がしたい方には向いているでしょう。

加入するときは、家計を逼迫しない範囲にしましょう。