おすすめの就業不能保険や各社内容の違いを紹介~14つの保険を調査~

公開日 2018年9月22日

更新日 2019年5月19日

この記事ではおすすめの就業不能保険や各社保険内容の違いを紹介します。

特に重要な事は各社の保険内容の違いを正確に理解することです。

生命保険や医療保険など主要な保険はベースとなる保険受取条件が同じであることが多いです。

しかし、就業不能保険はまだ新しい保険であるためか、取り扱っている保険会社が少なく、内容もバラバラです。

そのため、この記事では一つ一つの保険内容や違い明確にしていきます。

自分に合った保険を正しく選択できるようになればよいと考えています。

就業不能保険とは

就業不能保険とはその名の通り、就業不能な状態になっている間に保険金が入り、収入減を補ってくれる保険です。

短期の就業不能なら貯金や公的な補助によってカバーすることが出来ます。

しかし、数年間続くような就業不能状態になってしまった場合、貯金は尽き、公的な補助がなくなることで金銭的に苦しくなるでしょう。

そうならないための保険であり、比較的新しい保険のタイプになります。

就業不能保険を詳細に知りたければ下記リンクを参考にしてください。

それでは早速おすすめの就業不能保険5つ紹介します。

もし、今回調査した14つの保険を全て比較したい方は、記事の最後の方に比較表を作りましたので、途中を飛ばし読みしてください。

ちなみに順位のつけ方ですが、各項目でポイントをつけて合計点の高いものを中心におすすめしています。

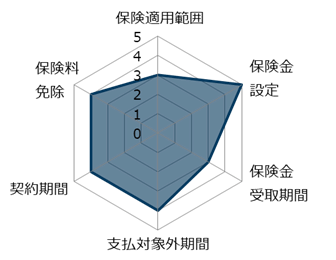

下記のように6角形のグラフ(レーダーチャート)でポイントや特徴を表現します。

保険適用条件は就業不能状態全般に適用されるものを3とし、プラスして精神障害の適用条件があれば4,5点と加点しています。

逆に適用範囲が狭くなるものを減点しています。

保険金設定や保険金受取期間、支払対象外期間、契約期間に関しては自由度の高いものを高得点にしています。

これらの項目は数値の良し悪しは人それぞれであるため、自分にあった保険が選べるように自由度が大事と考えています。

保険料免除ですが、基本は無いため、あるものだけに4,5点と高得点をつけています。

このように点数付けをして合計が高得点であるものを順におすすめとして紹介します。

ただし、点数は高いが他の高得点の保険の下位互換でしかないものは省いていますのでご了承ください。

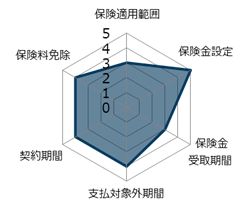

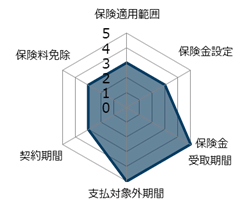

おすすめ1位 ライフネット生命「働く人への保険2」

| 保険適用条件 | 病気やけがによる就業不能 精神障害は不可 |

| 保険金設定 | 10~50万円/月(5万単位) 年収の5%以内が上限 540日間半減するタイプ有り |

| 保険金受取期間 | 就業不能期間~55/60/65/70歳歳 |

| 支払対象外期間 | 60/180日 |

| 保険料免除 | 高度障害時 |

| 契約期間 | 55/60/65/70歳 |

おすすめ1位は王道の就業不能保険であるライフネット生命「働く人への保険2」です。

病気やけがの就業不能時に支払われます。入院・在宅問わずです。(特に記載が無ければ「入院・在宅問わず」です)

ポイントは保険金設定の自由度です。

10~50万円と幅が広いことに加えて、540日間保険金の設定を半減にすることが可能です。

貰える保険金が減るのは損をした気分になるかもしれませんが、その分保険料は安くなる大きなメリットがあります。

540日間というと1年半で傷病手当金が入る期間であり、健康保険に加入している会社員や公務員などは公的保障を受けられるので、保険金設定は低くても良いです。

自営業の方が入る国民健康保険は残念ながらありませんので、540日間半減は不要でしょう。

上記の公的保障はよく覚えておいてください。

地味にメリットと感じているのは、支払対象外期間を180日を選択できる点です。

1ヶ月2ヶ月の就業不能なら貯蓄で十分対応可能です。自己対応可能なら不必要な保険になります。

不必要に保険金を貰う契約になっていればその分月々の保険料も高くなります。

そのため、「支払対象外期間=180日」が魅力的だったりします。

その他もバランスよく良いので、おすすめ1位となります。

残念ながら精神障害は対象外ですが、精神障害対象の保険は少ないので仕方ないとは思います。

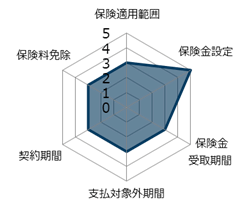

おすすめ2位 アクサダイレクト「働けないときの安心」

| 保険適用条件 | 病気やけがによる就業不能 入院or 障害等級2級以上で精神障害は可 |

| 保険金設定 | 5~50万円/月(5万単位) 年収の5%以内が上限 540日間半減するタイプ有り |

| 保険金受取期間 | 就業不能期間~60/65/70歳歳 |

| 支払対象外期間 | 60日 |

| 保険料免除 | × |

| 契約期間 | 60/65/70歳 |

おすすめ1位であるライフネット生命「働く人への保険2」と同じぐらいおすすめです。

保険金設定はほぼ同じで、自由度の高い良い保険です。

それに加えて精神障害も保険適用条件の対象になります。

入院もしくは障害等級2級以上に限られますが、就業不能保険でこれ以上適用条件が緩いものは無いのでほぼ最高クラスです。

ただし、支払対象外期間が60日固定ですので、保険料節約したい方は注意が必要です。

そこを重要視していない方は精神障害も対象であるアクサダイレクト「働けないときの安心」が一番いいのかもしれません。

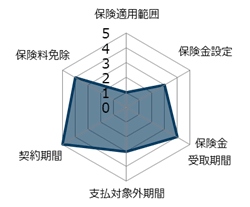

おすすめ3位 日立キャピタル「リビングエール」

| 保険適用条件 | 病気やけがによる就業不能 精神障害は不可 |

| 保険金設定 | 5~50万円/月(5万単位) 年収の5%以内が上限 |

| 保険金受取期間 | 3年/5年/10年/60歳/65歳 |

| 支払対象外期間 | 60/90/120/180/365日 |

| 保険料免除 | × |

| 契約期間 | 3/5年(満66歳以下) |

おすすめ3位は日立キャピタル「リビングエール」で、他には無い特徴としては保険金受取期間と支払対象外期間の設定の自由度が非常に高い点です。

自分に合った保険を選べるので、無駄に保険料を払うことなく最適な保険を選択できるところが大きなメリットです。

他はおすすめ1や2と大きく変わりませんが、保険金設定が一律になっている点や精神障害が対象外等の見劣りする所もあり、順位が少し下になっています。

この辺りが気にならない方にはおすすめの保険です。

おすすめ4位 アフラック「給与サポート保険」

| 保険適用条件 | 病気やけがによる就業不能 精神障害は不可 |

| 保険金設定 | 1~17ヶ月(短期) 5~20万円/月(1万円単位) 額面年収の3%(国民健康保険7%)が上限 18ヶ月~(長期) 5~40万円/月(1万円単位) 額面年収の5%(国民健康保険7%)が上限 |

| 保険金受取期間 | 60/65歳 |

| 支払対象外期間 | 60日 |

| 保険料免除 | × |

| 契約期間 | 60/65歳 |

おすすめ4位はアフラック「給与サポート保険」です。

保険適用条件や保険金受取期間、支払対象外期間等はオーソドックスで、可もなく不可もなくです。

しかし、保険金設定は特殊で、ポイントが高いです。

おすすめ1,2位の保険のように保険金半額ではなく短期・長期に分けてさらに細かく保険金額を設定できます。

繰り返しにはなりますが、これの良い所は公的保障の有無によって保険金を過不足なく設定できる点です。

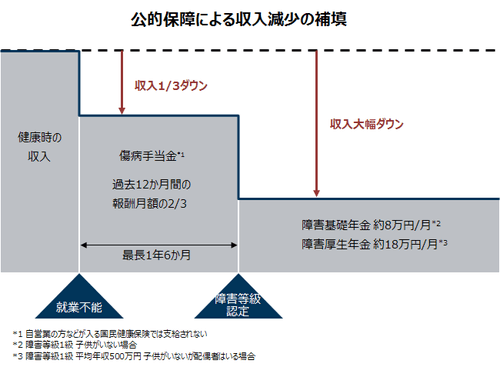

もう一度下の図をご覧ください。

上の図は会社員が入っている健康保険の加入者の公的保障ですが、就業不能になっても傷病手当金が入るため、最長1年6ヶ月はお金が入ってきますので、就業不能保険の保険金設定は低くて構いません。

保険金設定を低くすると保険料は下がるので、メリットになります。

後、細かい所での注意点は、就業不能が60日以上続けば、就業不能状態の継続有無に関わらず6ヶ月分の保険金は受け取れます。

おすすめ5位 T&Dフィナンシャル生命「働くあなたにやさしい保険」

| 保険適用条件 | がん・急性心筋梗塞・脳卒中 |

| 保険金設定 | 5~25万円/月(1万円単位) 年齢による制限有 |

| 保険金受取期間 | 5年 or 60/65歳 完治しても継続 |

| 支払対象外期間 | 無し |

| 保険料免除 | がん・急性心筋梗塞・脳卒中・高度障害などに該当時 |

| 契約期間 | 50~80歳 |

この保険は他の就業不能保険とは少し内容が異なる保険で、厳密に言うと就業不能保険では無いかもしれません。

なんといっても特徴は支払条件が「がん・急性心筋梗塞・脳卒中」と病気で決まっている点です。故にけがは対象外です。

そして、支払条件を満たせば病気が完治しても保険金が支払われます。

他の就業不能保険は働けるようになれば保険金は出ないので、ここも大きな違いでしょう。

確かに「がん・急性心筋梗塞・脳卒中」は入院が長期化したり、社会復帰に時間がかかる病気です。

ピンポイントで保障を付けたい方には向いていると思いますが、特に要望が無い方は保険適用条件の範囲が小さいものを選ばなくてよいと思います。

就業不能保険比較表

| 商品名 | 保険会社 | 保険適用条件 | 保険金 | 契約期間 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 病気/ケガの条件 | 在宅療養 | 精神障害 | 障害条件 | 介護条件 | 入院保険 | 妊娠・出産による病気・ケガ | その他給付金 | 保険料免除 | 保険金設定 | 限度額 | 支払対象外期間 | 最大受取期間 | 受取方法 | |||

| リビングエール 長期就業不能所得補償保険 | 日立キャピタル損害保険会社 | 病気/ケガによる就業不能 | ○ | × | 未記載 | 未記載 | × | × | × | × | 5~50万円(5万円毎) | 年収÷12×60% | 60/90/120/180/365日 | 3年/5年/10年/60歳/65歳 | 毎月定額 | 3/5年(満66歳以下) |

| 給与サポート保険 | アフラック | 病気/ケガによる就業不能 | ○ | × | 障害等級2級以上 | 未記載 | × | × | × | × | 1~17ヶ月(短期)5~20万円(1万円毎) 18ヶ月~(長期)5~40万円(1万円毎) |

短期:額面年収の3% 長期:額面年収の5% 国民健康保険は7% |

60日 | 60/65歳 | 短期1~17回 長期18回~60歳 | 60/65歳まで |

| 働くあなたにやさしい保険 | T&Dフィナンシャル生命 | がん・急性心筋梗塞・脳卒中 | ○(関係なし) | × | × | × | × | × | 特約で一時金保障追加可能 | がん・急性心筋梗塞・脳卒中 高度障害など状態に該当時 |

5~25万円(1万円毎) | 年齢による制限 | 無し | 5年 or 60/65歳 完治しても継続 | 毎月定額 | 50~80歳まで (加入は20~70歳まで) |

| くらすプラス | チューリッヒ | ストレス性疾病(入院) がん・急性心筋梗塞 脳卒中・肝硬変・慢性腎不全(就業不能) |

○ | 入院時 | 所定の身体障害や高度障害 | 未記載 | 5000円/日 (120日限度) |

× | × | 所定の身体障害や高度障害 | 10万円 | - | 60日 | 3/5年 | 毎月定額 or 一括 | 55/60/65/70歳まで (加入は20~60歳まで) |

| 就業不能保険 働く人への保険2 | ライフネット生命 | 病気/ケガによる就業不能 | ○ | × | 未記載 | 未記載 | ○ | × | 高度障害給付金 月額×10 | 高度障害時 | 10~50万円(5万円毎) 540日間半減するタイプ有り |

年収の5%程度 | 60/180日 | 55/60/65/70歳 | 毎月定額 | 55/60/65/70歳まで (加入は20~60歳まで) |

| 所得補償保険 | 損保ジャパン日本興亜 | 病気/ケガによる就業不能 | ○ | × | 未記載 | 未記載 | × | × | × | × | ? | 国民健康保険:月収の85%以下 健康保険:月収の50%以下 共済組合:月収の40%以下 |

7日 | 1年 | 毎月定額 or 一括 | 1年(満69歳以下) |

| 働けないときの安心 | アクサダイレクト生命 | 病気/ケガによる就業不能 | ○ | 入院 or 障害等級2級以上 | 障害等級2級以上 | 未記載 | × | × | × | × | 5~50万円(5万円毎) 540日間半減するタイプ有り |

年収の5%程度 | 60日 | 60/65/70歳(精神障害は18か月) | 毎月定額 | 60/65/70歳 |

| はたらく力 | パルシステム | 病気/ケガによる就業不能 | ○ | × | 未記載 | 未記載 | × | 一部対象 | × | × | 3000/5000円/日 | - | 無し(7日未満は保険適用外) | 1年 | 未記載 | 1年(満64歳以下) |

| &LIFE 新総合収入保障・新収入保障 特定就労不能障害年金 | 三井住友海上あいおい生命保険 | 所定の就業不能 | ○ | × | 障害等級2級以上 | 未記載 | × | × | 収入保障や障害・介護保険もセット | 所定の就業不能時 | 10/15/20万円 | - | 無し | 60/65歳 完治しても継続 | 毎月定額 or 一括 | 60/65歳 |

| 家族収入保険 生活保障特則14付 | ソニー生命保険 | 障害等級3級以上 | ○(関係なし) | × | 障害等級3級以上 | 所定の要介護状態 | × | × | 収入保障保険セット | 身体障害や保険支払に該当時 | 5万円~ | - | 無し | 満期(~80歳) | 毎月定額 | 80歳まで |

| 就業不能保険 もしものときの・・・生活費 | ニッセイ | 病気/ケガによる就業不能 | ○ | 入院 or 障害等級2級以上 | 障害等級2級以上 | 未記載 | × | × | × | × | ? | - | 60日 | 60/65歳 (精神障害は17回) |

毎月定額 | 60/65歳 |

| 所得補償保険 | あいおいニッセイ同和損保 | 病気/ケガによる就業不能 | ○ | × | 未記載 | 未記載 | × | × | × | × | ? | 国民健康保険:月収の70%以下 健康保険・共済組合:月収の50%以下 |

7日 | 2年 | 毎月定額 | 1年(満79歳以下) |

| 家計保証定期保険NEO 就業不能保証プランPlus | 東京海上日動あんしん生命 | がん・急性心筋梗塞・脳卒中・肝硬変 慢性腎不全(就業不能) |

○(関係なし) | × | 障害等級2級以上 | 所定の要介護状態 | × | × | 収入保障保険セット 5疾病 初期入院給付金 |

所定の疾病、病気やケガで所定の障害 所定の要介護になった時 |

? | ? | 60日 | 2/5年 | 毎月定額 or 一括 | 60歳まで |

| 収入保障保険 リンククロス じぶんと家族のお守り 無解約返戻金型メンタル疾患保障付七大疾病保障特約 |

損保ジャパン日本興亜ひまわり生命 | がん・急性心筋梗塞・脳卒中・肝硬変 慢性腎不全・糖尿病・高血圧性疾患 |

○(関係なし) | 所定のメンタル疾患 | 障害等級2級以上(特約) | 未記載 | × | × | 収入保障保険セット | × | 5万円~(1万円毎) | ? | 60日(メンタル疾患) | 2/5年 | 毎月定額 or 一括 | 45~80歳 (加入は20~70歳まで) |

上記表は14つの就業不能保険を調査して情報を整理したものです。

情報量が多く、スマホでは非常に見にくいと思いますが、知りえた全ての情報をお見せすることが、保険選びに役に立つと思ったのでご了承ください。

おそらくここまで情報を載せているサイトは無いかと思います。

その分、手間もかかりましたが、就業不能保険は数少ない良い保険の1つと考えていますので、労力を惜しみなく使いました。

ただ、まだまだ情報不足の所や間違いの所もあるかもしれませんので、保険に入る際は約款をしっかり読むことをおすすめします。

自分に合った就業不能保険を選ぶ時に参考にしてください。

まとめ

就業不能保険は保険が適用される条件や保険金の受取期間など保険によって様々であり、ややこしく複雑です。

おすすめはライフネット生命「働く人への保険2」やアクサダイレクト「働けないときの安心」ですが、それも万人におすすめというわけでもありません。

就業不能保険の比較表や各保険の約款をよく読んで、自分に適した保険を選んでいきましょう。

その医療保険、本当に必要ですか。

医療保険の期待値(コスパ)はあまり高くないと言われており、それを確める自分で検証してみました。医療保険を見直すきっかけになれば幸いです。

個人賠償責任保険をご存知ですか。

他人のものを壊したり人に怪我をさせたら賠償金を払う必要があり、その賠償金を補償してくれる保険です。おすすめの保険ですので、検討されてください。

自動車保険を節約しませんか。

節約のポイントを5つにまとめましたのでご紹介します。