医療保険は本当に必要か?保険金の期待値を知って見直しましょう

公開日 2017年9月24日

更新日 2019年6月16日

この記事では医療保険の保険金の期待値(貰える保険金の平均値)を独自目線で算出しましたのでご紹介します。

何故、期待値を見るのかというと、いかに自分が医療保険にコストを支払っているかが分かるからです。

保険料から期待値を引いた分が保険会社に払っている実質のコストになります。

しかし、実際医療保険に入るときは保険料は確認してもこのような実質のコストは見ません。

それよりも保険金(保証額)はいくらが良いのかばかり気にするでしょう。

保険会社に払うコストが少なければ問題ないのですが、明確に数値化されてない上、コストが高いという見方もあるようです。

そこで、本記事では公開されたデータを基に期待値を出して、期待できる保険金と保険会社に支払うコストを算出します。

これを機会に、医療保険の必要性を今一度考え直すきっかけとなれば幸いです。

計算方法も説明しますが、数学の話になりますので、数学の苦手な方は結果だけを読んでもよいと思います。

医療保険とは

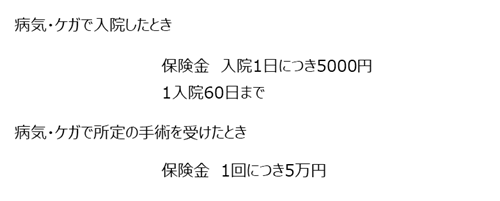

医療保険とは、病気で入院した際、お金を出してくれる保険です。

一般的な医療保険の例を見てみましょう。

よくあるのが、入院1日5000円と入院日数に応じて保険金が得られるものです。

保険支払限度日数が60日と何かしらの制約が付いているものが一般的です。

他にも手術をしたら給付金が貰えるオプションが付いていることも多いです。

ただし、あくまでオプションで、メインは入院日数に対する給付金です。

そして、保険屋さんやパンフレットを見ると、「入院すると1日平均2万円(男性20693円女性19167円*1)」というデータを見せられます。

それを補う医療保険の必要性を増々感じることでしょう。当たり前ですが、入院しなければ貰えず、保険料は掛け捨てになります。

医療保険だけでなく生命保険にもついていたりしますので、様々な保険に入っている方は契約を見直してみましょう。

*1(公財)生命保険文化センター「平成28年度 生活保障に関する調査」(http://www.jili.or.jp/research/report/chousa28th_1.html)

定期医療保険の期待値と還元率

まずは短期間だけ入る定期医療保険を想定して検証します。

終身医療保険と比較して保険料が安い一方、定期的に契約を更新する必要があり、保険料は少しずつ上がることが特徴です。

それでは、計算方法から順に説明します。

計算方法

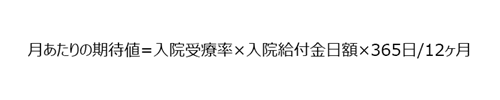

計算方法は厚生労働省「平成29年患者調査」(http://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/index.html)の入院受療率(10万人あたり入院している人数)を入院確率と捉え、入院給付金日額をかけたものを期待値とします。

具体的には下記の式になります。

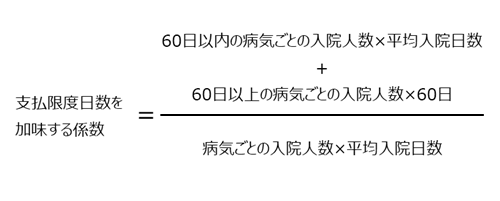

この算出方法の欠点は、短期入院と長期入院が混ざって計算されている点です。

医療保険は短期間しか保険金が出ないものが一般的で、長期(2ヶ月以上)の入院は対象外です。

そこで、今回検証する保険の内容は後で説明しますが、支払限度日数が60日の保険にしますので、60日以上の入院を除外します。

具体的には下記式で算出された係数を入院受療率にかけて補正します。

簡単に説明しますと、厚生労働省「平成29年患者調査」より病気ごとの平均入院日数が年齢別で記されています。

このデータより、平均入院日数が60日を超えている病気が分かり、その病気は保険金を限界の60日間貰えたとして計算します。

また、病気ごとの10万人あたりの入院している人数もデータとして記されていますので、その病気になる確率も分かります。

これらを考慮して、係数化したものが上記の式になります。

ただし、年齢別といっても15歳~34歳、35歳~64歳、65歳~と範囲が広いので、そのままでは使えませんでした。

よって、下のグラフのように、それぞれで算出した値と年齢の中央値でプロットして、線で繋げます。

横一直線に引いている黒線は先ほどの式で計算したものです。

年齢の範囲が広いので「35歳~64歳は0.53」と広範囲で一定値になります。

そこで、このように線で繋ぐことで、細かい年齢別で係数を算出できます。

実際にはこのグラフにある数式を使って係数を算出して入院受療率を補正しました。

還元率という数値も出しています。これは単純に期待値÷保険料です。

これが低いとコストを多く払っていることになります。

最後に保険内容ですが、アクサダイレクト「定期医療」(https://www.axa-direct-life.co.jp/spn/products/medical_term/index.html 最終閲覧日:2019年6月5日)を参照し、男性、入院給付金日額5000円で保険料を算出しました。

ここでは保険を短期間だけ入ることを想定して検証します。そのため、年齢ごとに保険料が異なるので、年代別で計算します。

給付金は入院一日5000円のみを想定し、手術給付金等は加味しません。

期待値計算結果

| 年齢 | 月額保険料*1 | 補正入院受療率*2 | 月あたりの期待値 | 還元率 |

|---|---|---|---|---|

| 20 ~ 29歳 | 670円 | 0.19% | 296円 | 44.2% |

| 30 ~ 39歳 | 840円 | 0.24% | 358円 | 42.6% |

| 40 ~ 49歳 | 960円 | 0.22% | 331円 | 34.5% |

| 50 ~ 59歳 | 1480円 | 0.31% | 476円 | 32.2% |

| 60 ~ 69歳 | 2940円 | 0.44% | 675円 | 23.0% |

| *1 アクサダイレクト「定期医療」(https://www.axa-direct-life.co.jp/spn/products/medical_term/index.html 2019年6月5日) | ||||

| *2 厚生労働省「平成29年患者調査」(http://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/index.html) | ||||

上記表が、短期(10年)で見た場合の期待値と還元率の結果になります。

還元率とは期待値÷保険料で算出したもので、還元率が高いと我々契約者にとっては良い保険になります。

還元率はほぼ30%から40%ぐらいを推移しており、年齢が上がるごとに期待値は上昇しますが還元率は低下しています。

70歳を超えてくると保険に入れないようで、計算は69歳までとしています。

期待値や還元率が思っていたより低いと感じる方が多いのではないでしょうか。

実際、還元されていない分は、保険の運用コストやら営業コストなどで使われたりするので、適正かどうかは分かりません。

しかし、還元されていない分は我々が保険の利用料として負担しているものになっていることは確かです。

それだけのコストを払っても保険に入るかべきかどうかを考えてほしいです。

また、上記計算は健康上の問題から保険に入れない方も考慮していませんので、実際にはもっと期待値が下がるかもしれません。

これらの結果はアクサダイレクトで計算した場合ですので、これを基準に保険料を変えて、自分の保険も考えてみてください。

終身型の医療保険の期待値と還元率

次に終身医療保険と言われる長期間て契約する医療保険でも同様に計算します。

一般的には若いときに入れば一生固定の保険料であり、それを売りにしています。

ただ、その分保険料は高めに設定されています。絶対にお得という訳ではありません。

期待値を見ればそれらも見えてくるでしょう。

計算方法

ベースとなる計算方法は先ほどと同じで、下記の式で計算します。

ただし、計算する時の年齢の範囲はある年齢から一生(80歳)で見て、かけた保険料や平均入院受療率を算出して期待値を求めます。

こうすることで、若いとき30年は全く使わず、60歳を越えてから入院が増えた場合などを考慮します。

医療保険はアフラックの終身医療保険で、入院保険5000円/日、支払限度日数60日までのものを使います。

保険料は20歳~79歳(60年間)、30歳~79歳(50年間)…の合計保険料を算出します。

還元率は先程と同じで期待値÷総額保険料で算出します。

計算結果

| 年齢 | 月額保険料*1 | 補正入院受療率*2 | 月あたりの期待値 | 還元率 |

|---|---|---|---|---|

| 20 ~ 79歳 | 1145円 | 0.28% | 427円 | 37.3% |

| 30 ~ 79歳 | 1425円 | 0.30% | 460円 | 32.3% |

| 40 ~ 79歳 | 1880円 | 0.32% | 494円 | 26.3% |

| 50 ~ 79歳 | 2825円 | 0.38% | 576円 | 20.4% |

| 60 ~ 79歳 | 4360円 | 0.44% | 675円 | 15.5% |

| *1 アフラック 「ちゃんと応える医療保険EVER」(http://www.aflac.co.jp/iryo/cever/detail.html 2017年9月24日) | ||||

| *2 厚生労働省「平成29年患者調査」(http://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/index.html) | ||||

上記表が、長期(~80歳)で見た場合の期待値と還元率の結果になります。

若いときから保険をかけていれば、保険料が安くて還元率も高めに出る傾向です。

長期で保険の加入している人が優遇されるのは当然のことで、理にかなった数値だと思います。

還元率の数値としては定期型と大きく変わらない還元率を示しています。

保険料が一生定額であっても決して得をしている訳ではないことが分かります。

繰り返しになりますが、健康上、保険に入れない人のことは考慮していません。

また、80歳まで生きていることを想定した計算ですが、実際は、70歳で亡くなる方もおられるので、そういった場合は70歳以上の期待値は0になりますが、それも加味出来ていません。

よって、期待値はもっと下がるとは思いますが、現時点での分析では上記表が限界です。

加入し続けることで、還元率が上がるのは事実だと思いますので、加入するなら若いときからが良いことになります。

しかし、若いときから保険を掛けると、20から80歳で90万円近く保険料を払います。

契約の変更をすると保険料が上がるので、見直しも出来ません。

途中で解約や契約を変更するなら定期医療保険の方が良いです。

一生同じ医療保険にすると決めていても、生活環境が変われば変更する可能性もあることを考えておきましょう。

本当に医療保険に入らなくてよいのか

医療保険の期待値や還元率を見て、保険に払っている実質コストは理解できたと思います。

ただ、コストが高いからといって入らなくても大丈夫なのかが気になりますよね、

確かに、入院時はお金がかかります。

保険会社では1日平均2万円(男性20693円女性19167円*1)かかっていると事実を示してくるため、不安になるでしょう。

ただ、入院日数は年々減少しており、1日平均2万円でも貯蓄がそこそこあれば保険が無くても充分対応可能だったりします。

さらに、日本人である私たちは公的医療保険に皆さん入っており、高額療養費や傷病手当金によってかなりの補助があります。

そのことについて、各項目に分けて詳しく説明します。

*1(公財)生命保険文化センター「平成28年度 生活保障に関する調査」(http://www.jili.or.jp/research/report/chousa28th_1.html)

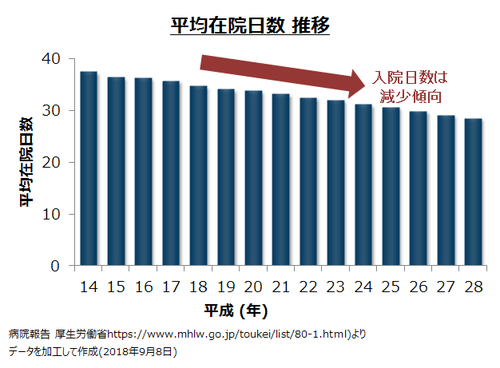

入院日数

上記グラフは最近の平均入院日数の推移を表しています。

見ての通り、僅かではありますが確実に入院日数は下降傾向です。

平成28年では平均28.5日です。先程の入院費用1日2万円としても、30日で60万円です。

60万円の出費は大きいですが、払えない額では無いと思います。

勿論、他にも様々なお金がかかりますが、100万円、200万円程度をキャッシュで出せる方なら大丈夫でしょう。

そして、日本人全員が入っている公的な医療保険がありますので、過剰に心配する必要はありません。

では、次に公的医療保険を見てみましょう。

高額療養費制度

公的医療保険に入っていると医療費が3割になることはご存じだと思いますが、他にも様々な保険制度があります。

その1つとして、高額療養費という保険制度があります。

簡単に言うと医療費が月額で自己負担額限度額を越えた分を給付してくれます。

自己負担額は月10万を切ります。

さらに4ヶ月目からは負担額が4万になりますので、一年間入院しても66万です(高収入の方は別です)。

先ほどの計算で30日で60万円という話をしましたが、全然額が違いますね。

1日2万円は入院3日で6万円のように高額療養費が使えないケースも含まれているので、単純計算だと多く出ます。

また、忘れてはいけないのは、高額療養費に個室の差額ベッド代は含まれません。

入院は個室と考えるのであれば、入院費がかさむので、1日2万円の医療費もかかるでしょう。

話がそれましたが、純粋な医療費だけなら1年入院しても100万円をきるでしょう。

おそらく保険屋はこういった話はしないので、よく覚えておいてください。

傷病手当金

高額療養費以外にも傷病手当金というものもあります。

傷病手当金とは病気やけがで働けないときに、最長1年6ヶ月、給料の2/3を給付金として出されます。

入院した場合、医療費よりも働けないことによる収入ダウンの方が痛いです。その収入ダウンをカバーするものです。

もし、入院したなら是非活用しましょう。

ただし、国民健康保険は傷病手当金がありませんのでご注意下さい。

国民健康保険とは自営業の方が主に入っている保険で、他にも会社員の方が入る健康保険、公務員の方が入る共済組合などがあります。

よって、まとめますと、

入院日数は年々減少しており、入院日数が長くなる確率は減少していますので、医療費負担も減ってきているでしょう。

また、医療費が高額になっても高額療養費制度により月額10万円程度で抑えられます。

さらに、働けなくなることによる収入ダウンも気をつけなくてはいけませんが、傷病手当金があるので、少し減りますが収入は最長1年半あります。

公的な保障が手厚いですね。そもそも、民間の医療保険は公的保険の補助としてあるものです。

ただ、そうはいっても入院が長引けば長引くほど医療費は重くのし掛かってくるので、気にする方もおられるでしょう。

しかし、一般的な医療保険は入院日数60日分までしか対応していないので、どのみち医療保険では対応が難しくなります。

そういう方は就業不能保険をおすすめします。仕事が出来ない間、ずっと保険金が入ってきます。詳しくは下記記事をご覧ください。

これらを踏まえて、医療保険に入るかどうか再検討下さい。

まとめ

期待値を求めることで医療保険にどれくらいコストを払う可能性があるのかが見えたと思います。

当たり前ですが、入らずに自分で対処出来るならそれが一番無駄の無いお金の使い方になります。

ただ、そうはいっても貯蓄があまりなかったり、データを見ても不安な方は医療保険に入ってもよいでしょう。

もし、長期入院に備えるなら、医療保険よりも就業不能保険がおすすめです。

同じ発想で生命保険も期待値で評価しました。

生命保険の保険料は医療保険よりも高くつくことが多いですので、是非下記記事を読んで生命保険を見直してみましょう。

記事の中にも書きましたが、就業不能保険はおすすめです。

就業不能保険を徹底的に調査+数値評価してランキングにしましたので、参考になると思います。はっきりいって自信作です。

おすすめの保険繋がりで、個人賠償責任保険もおすすめです。150円/月に入れるので、とりあえず入ってほしいです。

おすすめの個人賠償責任保険を紹介していますので、ご覧ください。