ここで差がつく!自動車保険料節約のための5つのポイント

公開日 2017年10月21日

更新日 2018年03月24日

自動車保険は家計の中でもかなりの高いウェイトを占めていると思います。しかも、もし、事故を起こしてしまった場合、相手への賠償責任や自分の車の修理など多額のお金が必要になるので、大胆な節約はできません。

ただ、同じ保証内容であっても、各社料金は様々です。理由はサービスを重視したり、広告によって契約数を伸ばすためにコストをかけたり、逆にコスト削減のために店舗を持たず、ネットだけの取引に徹したりしているからです。

さらに、保険会社によって保険料の算出方法も異なります。

そこでこの項では、保険内容を同等のまま保険料を節約するための着眼点や保険会社の選びのポイントを説明します。

保険の契約内容や保険会社の見直しでコスト削減しましょう。

車両保険の免責金額を10万円に

車両保険の入っている方は必見です。

車両保険とは自分の車に掛ける保険であり、事故をした時、自分の車を修理費等を補償してくれます。自分のための保険であるため、外すことが可能です。

当たり前ですが、車両保険は無い方が最も安く済みます。しかし、新車で買った高い車だと、事故で廃車になったときの損失(事故時点で中古車価格=資産価値)はでかいでしょう。

さらにローンを組んでいる場合、借金だけが残ります。そういった場合は、入っておくべきです。

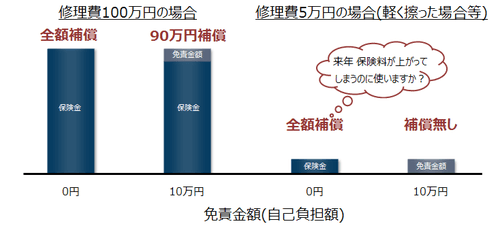

しかし、車両保険って高いですよね。そこで、免責金額を10万円のように高く設定しましょう。

免責金額とは保険対象外になる金額のことで、自己負担額とも言えます。例えば、免責金額10万円の場合、10万を越えない修理は自腹になり、越える場合は越えた分を負担してくれます。

上の図で考えると、修理費100万円するような大きな事故の場合、免責金額10万円であれば、10万円を自己負担、残り90万円を保険金で賄えます。

一方、修理費が5万円といったちょっとした修理の場合、免責金額10万円では保険金出ません。

しかし、ちょっとした修理では保険は使わないのではないでしょうか。次の年、等級が下がったり、保険料が上がるなら自腹を切るって考える人が多いはずです。

車両保険をつける目的が廃車になるほどの大きな事故の損失リスクのカバーなら、10万円からで十分です。

参考に、三井ダイレクト保険で計算したところ、年間-2万円ほど削減出来ました。(車両保険310万 等級6等級)

車の等級=料率クラス

車ごとにも等級(=料率クラス)があります。

インプレッサは保険が高いって話を聞いたことは無いでしょうか。これは、統計的にみてインプレッサの事故率が高いためです。

車好きに人気のスポーツカーで馬力があります。私の想像ですが、これを乗る人はスピードを出しすぎる傾向にあり、事故が多いのかもしれません。

このように、料率クラスとは本人の性格とか無関係に車の持つ等級になります。スポーツカーは高いといった傾向があるようです。

また、面白いことに料率クラスと保険料の関係は保険会社が決めるので、車種(料率クラス)以外が全く同じ保険でも保険料の一番安い会社が変わります。

私の場合、更新時に車の料率クラスが変わりました。そして、複数の保険会社の見積りを取ると、昨年と比較して保険料の安さ順位が入れ替わっているところがありました。

こういったこともあるので、車の料率が変わるならば、他の保険会社の見積りも取って保険料の比較すべきです。

また、車を買うタイミングなら、料率クラスを見て安いものを選ぶのも手です。しかし、個人的には保険料気にして欲しい車に乗らないのはちょっと残念ですので、あくまで参考程度に調べてみましょう。

年齢やゴールド免許による割引

年齢やゴールド免許の有無でも変わってきます。

統計的に年齢が若い方が無理な運転をして事故率が高いといったデータがあるためか、若い人の保険料は高く設定されています。

一般的に年齢が21/26/35以上で区切られていることが多いですが、おとなの自動車保険のように、さらに年齢で保険料を変えている所もあります。

上記の21/26/35年齢を跨ぐ方、ゴールド免許になった方、もう10年以上も保険会社を変えていない方は見積りし直すと良いでしょう。

また、下記の被保険者の対象範囲を見直しと同時に、実は親元を離れた子供が乗ることを想定して年齢条件を入れていないかも要チェックです。

被保険者の対象範囲を見直す

年齢制限が一般的に年齢が21/26/35以上で区切られていることが多いです。特に21歳の境目では保険料が大幅に異なることが多いです。こういった節目に見積もりを取り、保険内容を見直すことが必要です。

また、同時に被保険者の範囲を見直しましょう。車が趣味で大事な車を誰にも運転させないのであれば、自分一人にすると保険料が安くなります。

実は、この年齢制限と被保険者の限定は関連しており、一緒に見ることが重要です。一般的な約款を基に表にしてみましたので、ちょっと見てみましょう。

| 被保険者 | 被保険者限定条件 | |||

|---|---|---|---|---|

| 本人 | 本人+配偶者 | 本人+その家族 | 限定無 | |

| 記名被保険者本人 | ○ | ○ | ○ | ○ |

| 記名被保険者の配偶者 | × | ○ | ○ | ○ |

| 「記名被保険者またはその配偶者」の同居の親族 | × | × | ○ | ○ |

| 「記名被保険者」「その配偶者」のどちらとも別居の未婚の子 | × | × | ◎ | ◎ |

| 上記以外の親族、友人・知人など | × | × | × | ◎ |

◎:対象 年齢制限無 ○:対象 但し年齢制限有 ×:対象外

同居以外の人は、基本年齢制限はありません。よく勘違いされる方がいるので注意しましょう。補償対象の年齢を決めるときはあくまで家族で使う人の中で考えてください。

また、乗る人(被保険者)を限定すればさらに安くなります。限定はその名前の通り、その人しか乗れないので、いざってときに他人に乗らせることは出来ません。

誰が運転するかを想定して決めましょう。

これらは約款にしっかり書かれているのですが、実は目を通したことが無いって方が多いのではないでしょうか。これを機会に見てみるのも良いと思います。

走行距離

年間の走行距離も関係します。

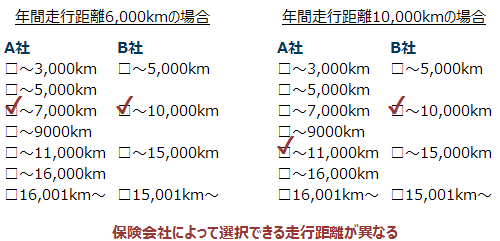

ソニー損保のように細かく走行距離を選べる場合と、5,000km単位のところと様々です。

仮に年間走行距離が6,000kmだった場合、左図のようにA社の場合は5,001~7,000kmを選択することが出来ますが、B社の場合5,000km、5,001~10,000kmと10,000kmまでカバーする過剰な保険を選択することになります。当然、保険料が高くなる可能性あります。

一方、年間走行距離が10,000kmに変わった場合、右図の通りA社は9,001~11,000kmと選択を変更する必要がありますが、B社の場合、既に10,000kmまでカバーしているので、変更は不要=保険料アップにならないでしょう。

このように、走行距離の区切りによって保険料が少し変わってきます。よって、年間走行距離が変わった場合、見積りし直すと良いでしょう。

もし、申告していた年間走行距離が予定より多くなった時、早めに保険会社に連絡しましょう。

隠しているといざってときに契約違反となって保険会社が払ってくれません。

その他注意事項

弁護士特約はおすすめです。

身内に事故した人がいて、金銭面で結構もめていました。事故はそうそう頻繁に起こすものでは無いので、普通の人は戸惑ってしまします。弁護士特約を私は入っていなかったのですが、やっぱり第三者の助けが必要と心を改め、入りました。

ロードサービスも差が結構ありますが、各社内容が異なるので、比較検討しにくいです。

一応調べ、余りにも頼りないものだけを切り捨てる方針でいいでしょう。

最後に同条件で複数社見積り

冒頭で申した通り、保険料の決まり方は各社様々であり、分からないので最後は複数社に見積りするしかありません。

ただし、無料の一括見積りはあまりおすすめ出来ません。何故なら、同条件の見積りが思いの外難しく、20社と書いていても、実際は数社しか見積りが出なかったりします。(私のやり方が悪いのかもしれません)

また、余計なサービスが付いていたりして、正確な比較にならなかったりもします。コンピュータがオートマチックにやっているので、仕方ないことですが。

やってみるのはいいことですが、最後は地道に一つ一つ見るしか無いと思います。とにかく安くならネット保険しかないです。それだけに注力しましょう。

参考に実際の見積もり額からランキングを出しました。ご覧ください。

まとめ

以上の通り、車両保険の免責金額、補償範囲、車の料率クラス、走行距離に着眼すれば、自動車保険の保険料は下げられます。

また、プランが決まれば、複数社に見積りしてもらい、最安値を選択すればあなたにとって最適な自動車保険になるでしょう。