就業不能保険に入ろう!加入するメリットとデメリットを紹介

公開日 2018年9月8日

更新日 2019年6月30日

就業不能保険はご存知ですか。

比較的新しい保険で、名前の通り就業不能になったときに保険金が受け取れる保険です。

働けなくなると収入は0になりますよね。

それを補える保険であり、他には無い保険なので今注目を浴びています。

そこで、本記事では就業不能保険のメリットとデメリットを紹介します。

就業不能保険とは

就業不能保険とはその名の通り、就業不能な間は保険金が入る保険です。

就業不能になれば所得が激減、もしくは0になり、食費、光熱費、住宅費などを払うお金が無くなります。

その時にお金を補填するための保険です。

基本的に、就業不能中は満期までずっと毎月定額で支払われます。

医師による証明は必要ですが、入院しなくても適用されます。

簡単に理解した所で、具体的なメリットとデメリットを説明します。

ちなみに、就業不能保険と似た名前の保険が2つあります。

所得補償保険と収入保障保険です。

所得補償保険は就業不能保険と似ている所が多く、区別しなくて良いと考えていますが、収入保障保険は全く異なります。

収入保障保険は死亡時に適用される保険で、就業不能とは関係ありません。

詳しくは下記リンクに記載していますので、参考にしてください。

就業不能保険のメリット

まずは就業不能保険に加入するメリットを説明します。

メリットは2つあります。

メリット①長期で保険金が得られる

既出の通り、就業不能状態が続く限り、満期(60/65歳が一般的)を限度に保険金が受け取れます。

病気や怪我の入院で保険が受け取れる医療保険は、一般的に保険金が貰える期間が短期間です。

例えば、入院1日5000円保障を60日までとかの制約があります。

短期なら医療保険や貯蓄があれば対応できるでしょうが、長期になれば貯蓄が尽きる

可能性があります。

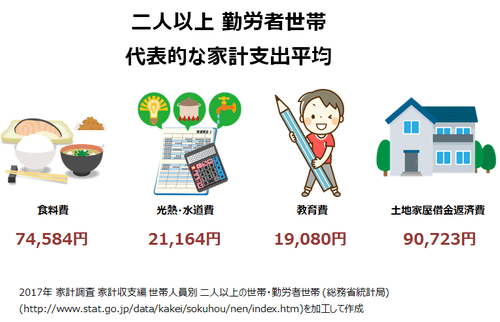

上記は毎月の支出の高い食費、光熱・水道費、教育費、ローンの平均値です。これらを足すだけでも20万円/月を超えます。

さらに自家用車の維持費、電車などの交通費、携帯代、インターネットなどが加わると25万円/月を超えるでしょう。

貯金が1000万円あったとしても3年と4ヶ月で無くなります。医療費が乗ればさらに早いです。

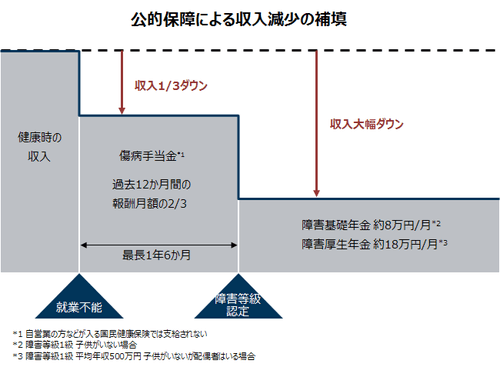

また、上の図の通り、公的な補助もありますが、傷病手当金は最長1年6ヶ月であり、長期に対応していません。

障害が残り、障害年金が出るようになれば長期にも対応しますが、金額は少ないことを覚悟しなければいけません。

その点、就業不能保険なら長期に渡りお金が入ってくるので、公的保障の補填に活用出来ます。

メリット②入院しなくても保険金が得られる

就業不能保険は入院しなくても保険金が受け取れます。勿論、医師による証明が必要です。

医療保険は入院しないと駄目です。繰り返しになりますが、入院1日5000円といった保障の仕方の保険です。

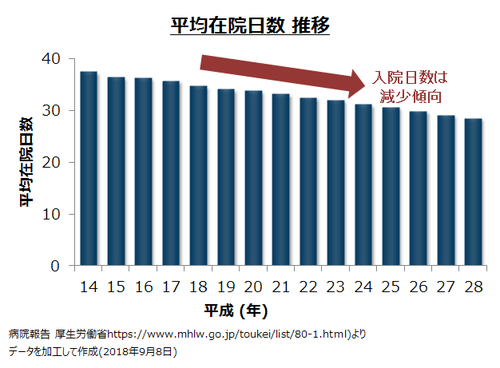

上記グラフの通り、最近は入院する日数が年々減っている傾向にあります。

これは医療技術が発達し、少ない時間で治療が出来ているのかもしれませんし、自宅療養が増えているからかもしれません。

そこの所は分からないですが、入院していようと自宅で治療していようと保険金が受け取れる就業不能保険は、今のニーズに合っているものと思います。

就業不能保険のデメリット

次に就業不能保険のデメリットを説明します。パンフレットを見るとメリットは大々的に書いてあるのですが、デメリットは細々と書いているので、中々情報として入手しにくいです。

この記事でよく知ってもらえれば幸いです。

デメリット①短期間の場合、貰える保険金額は少ない

就業不能保険は入院したり、医師の証明があればすぐ保険金が出るものではありません。

就業不能になって60日(2ヶ月)経てば、適用されるのが一般的です。

医療保険は最近は入院1日でも降りる所があるので、全然違いますね。

短期入院なら医療保険の方が貰える額は多いでしょう。そして、上記の平均在院日数のグラフを見れば分かる通り、平均入院日数は30日を切ります。

さらにこの平均日数は老若男女全ての平均であり、入院が長期化する老人も含まれています。

よって、就業している世代の在院日数の平均はさらに少なく、就業不能保険が適用される確率は低いです。

しかし、これは見方によればメリットになります。

短期入院なら傷病手当金があったり、自分の貯金だけで十分賄える可能性が高いです。

自分で対応できる所に保険をかけるのは無駄な保険のかけ方になります。

貯金のことを考えれば確率が低くても長期入院や長期の就業不能の方が怖いです。そこだけに特化しているので、無駄がなく、ある意味メリットになります。

デメリット②取り扱っている会社が少なく、内容もバラバラ

就業不能保険を扱っている保険会社が少ないです。

当サイト調べでは十数社しかありません。これでは競争の原理が働きにくいでしょう。

保険選びの際、大手が良い、オプション(特約)を色々付けたい、付き合いのある営業から加入したい等希望があるかと思いますが、それが叶わなくなるとお考えください。

また、保険の内容や保険金が受け取れる条件が各社様々です。

生命保険や火災保険など、一般的な保険の保険適用条件はどこも似たり寄ったりです。オプションの有無で差がつきます。

しかし、就業不能保険はまだ新しい保険故に各社バラバラです。

よく内容を読み込まないと欲しい時に保険金が受け取れない状況に陥ります。

例えば、日立キャピタルのリビングエールとチューリッヒのくらすプラス という商品を見てみましょう。

日立キャピタルのリビングエールの場合、保険金が受け取れるのは「就業不能状態」=「身体障害を被り、いかなる業務にも全く従事できない状態」になることです。

一方チューリッヒのくらすプラスでは、「ストレス性疾病による入院時」や「がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全による就業不能」の場合に保険金を受け取れます。

日立キャピタルの方はうつ病は対象でないということです。逆にチューリッヒは入院してれば、うつ病も対象になります。

就業不能と言っても違いが各社あるので、確認が必要です。

就業不能を定義するのが難しいからかもしれません。生命保険のように死亡時とかの方が分かりやすいですよね。

下記リンクではおすすめの就業不能保険を紹介しています。

徹底的に調査しており、当サイトの記事が最も情報量多いと思います。各社の保険の違いも分かると思いますので、参考にしてください。

デメリット③死亡したら貰えない

デメリットというよりは注意点ですが、死亡したら保険金は貰えません。 あくまで、生きていて就業不能になった場合のみです。

死亡保障する場合は生命保険や収入保障保険に加入しましょう。

デメリット④保険金設定に限度額がある

これもデメリットというより注意点です。保険金設定には限度額があります。

保険会社によって異なりますが、今の給料の6割ぐらいが限度額となる所が多いです。

健康保険の種類によっても限度額に差が生じたりもします。

国民健康保険は社会保険の健康保険よりも限度額が高いことがあります。就業不能時に傷病手当金の有無を考慮してのことだと思います。

もし、限度額を越えて保険金を設定していると、実際保険金を貰うことになったときに減額される可能性があります。

気をつけましょう。

そもそもこの就業不能保険は損失を補填するものなので、過剰にかけるのは目的とも合致しませんね。

まとめ

就業不能保険は貯金や医療保険、傷病手当だけでは賄えないような、長期に渡り就業出来ないときを助ける非常におすすめの保険です。

一方で、就業不能になっている期間がある程度必要であったり、取り扱ってる保険会社が少ないことにも注意が必要です。

入る時はパンフレットや約款をよく読み、必要な保障が入っているのかを吟味しましょう。

その医療保険、本当に必要ですか。

医療保険の期待値(コスパ)はあまり高くないと言われており、それを確める自分で検証してみました。医療保険を見直すきっかけになれば幸いです。

個人賠償責任保険をご存知ですか。

他人のものを壊したり人に怪我をさせたら賠償金を払う必要があり、その賠償金を補償してくれる保険です。おすすめの保険ですので、検討されてください。

自動車保険を節約しませんか。

節約のポイントを5つにまとめましたのでご紹介します。