団体信用生命保険に入る時にやっておくべき5つのこと

公開日 2018年11月25日

住宅の購入が決まり、ローンを組むときに誰しもが耳にする団体信用生命保険(団信)。

基本的には入ることが強制になっています。

銀行員の方が説明してくれるとは思いますが、1回聞いただけでは本質的な所は理解出来ません。

そのため、団体信用生命保険に入るときに気をつけなければいけないことを見落とす可能性があります。

そこで、本記事では、団体信用生命保険に入る前にやっておくべき5つのことを紹介します。

団体信用生命保険の必要性(役目)を理解

当たり前ですが、まずは団体信用生命保険を理解しましょう。

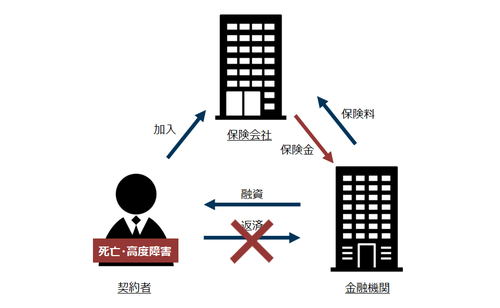

団体信用生命保険、通称団信は被保険者が死亡、もしくは高度障害になったとき、ローンを肩代わりしてくれる保険です。

上図のように、お金を借りた人(契約者)と貸した人(金融機関)以外に保険会社がいます。

金融機関は保険料を納める代わりにローン債務者が死亡した時に代わりに支払ってくれます。(赤字)

保険料を直接支払うのは金融機関ですが、その保険料も加味してローンの金利が決まるので、実質は契約者の負担になります。

保険会社から契約者には保険金は渡りませんが、ローンを返済してくれたのでローンが無くなります。

団体信用生命保険に入っていないと債務者=一家の大黒柱が亡くなった際、巨額のローン=借金が残ります。

ローンは大黒柱の収入がある前提で組んでいますので、払い続けることは難しいでしょう。

家を売ってローンを返せば良いのですが、すぐに引っ越しするのも難しいですし、引っ越しをしても買手が見つかるか分かりません。

しかも、基本的に家の価値は下がる一方で、借金>家の価値になります。

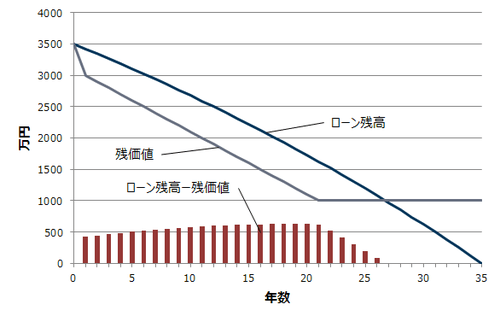

簡単に試算してみましたので、確認しましょう。

上のグラフは建物が2500万円、土地が1000万円とし、ローンは金利1.5%で全額組んだ時のローン残高と家の価値を表したものです。

赤の棒グラフは「ローン残高-家の価値」です。

上物の価値の計算は1年目に1割下がり、2年目以降は定額で下がり続けて20年で0になるようにしています。

上物は一般的に20年で価値0になるといわれているからです。そして、中古になった時点で価値はガクッと下がるので、1年目は下がり幅を大きくしています。

一方、土地の価値は下がらないものとします。

バブルの時のようなことが無ければ変動しても数%です。一旦は加味しなくて良いでしょう。

前置きが長くなりましたが、グラフを見て分かる通り家を売ることができても、今後20年間は500万以上の差額が出てしまいます。

家を手放したにもかかわらず、500万円以上の負担は辛いですよね。家を手放すだけでは解決しません。

よって、ローン債務者が無くなると家のローンが重荷になるので、団体信用生命保険は必要になります。

ただし、ローンを返せるほどの貯金や生命保険の保険金が入ってくるのであれば問題ありません。

また、「ローン残高-家の価値」を極力小さくする方法もありますので、どこかで紹介します。

団体信用生命保険の加入は強制か任意か

まずは団体信用生命保険が強制加入かどうかを確認する必要があります。

既出の通り、家の価値<ローンになるため、お金を貸す側(金融機関)もローンを払えなくなる状況を避けたいと考えます。

団体信用生命保険は保険会社が銀行にお金を払うので、銀行はお金を回収出来ます。

つまり、団体信用生命保険は借金を踏み倒されるリスクを無くせるので、銀行にとってもメリットが大きいです。

そのため、団体信用生命保険が強制加入のところが多いです。

団体信用生命保険が強制の場合、持病等により保険に入れない方は借りれません。

一方、フラット35なら団体信用生命保険を外すことが出来ます。

フラット35とは住宅金融支援機構と銀行が提携したローンで、住宅金融支援機構が資金を提供します。

金利は銀行によって少し差がありますが、その他内容はどこで借りても同じです。

長期固定と団体信用生命保険が任意である所が特徴です。

フラット35は頭金が少し多く必要な点はネックですが、団体信用生命保険を外すことが出来るので、団体信用生命保険に入れない方がローンを組むには良いです。

民間のローンを検討するときに団体信用生命保険は強制か否かを確認しましょう。

これにより、下記記載の検討の仕方が変わります。

団体信用生命保険強制の場合

団体信用生命保険ありきで生命保険の見直しを実施

基本的には現在加入している生命保険を解約するかどうかを検討

団体信用生命保険任意の場合

団体信用生命保険と生命保険の比較検討する必要あり

団体信用生命保険の実質の保険料や保険金を把握する所がポイント

手間はかかるが最適な保険を選ぶチャンス

団体信用生命保険の保険料を算出

団体信用生命保険が強制の方は読み飛ばして頂いて結構です 。任意の方は保険料を見積もりましょう。

このコストを見て、後で記述する生命保険の見直しや団体信用生命保険の要否を判断をしてもらうためです。

計算方法は簡単です。団体信用生命保険を入った時のローン総支払額から入らなかった時のローン総支払額を引けば良いです。

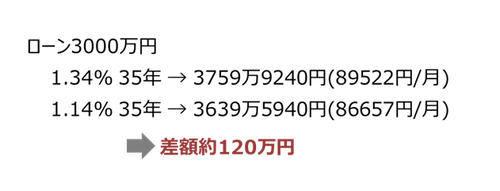

ここで、フラット35にて団体信用生命保険のコストを算出してみましょう。

3000万円で35年ローンを想定し、金利は団信込みで1.34%、団信無しで1.14%とします。

フラット35の場合、団信無しは-0.2%と決まっています。団信込みの金利は2018年8月の最低金利です。

その時、支払うローン総額は

差額は120万円で、これが実質の保険料となります。

このように算出することによって初めて団体信用生命保険の保険料が明確になります。

これを高いと見るかどうかを判定する必要がありますが、現在入っている生命保険をベースに考えると良いと思います。

次の項で説明します。

以上の通り簡単に計算出来ますので、フラット35以外でも同様に計算をして、団体信用生命保険の保険料を明確にしておきましょう。次の項で必要になります。

生命保険の重複の確認と見直し

この項が最も大切です。

団信を加入する際は生命保険との重複や保険内容の見直しをしてください。

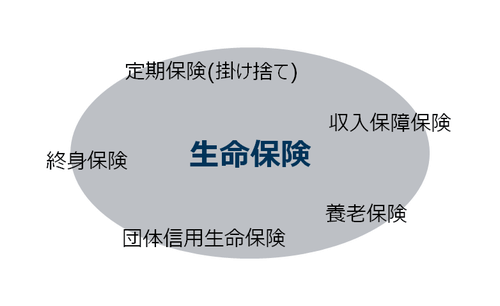

団体信用生命保険=団信はその名の通り生命保険です。

被保険者が死亡、もしくは高度障害になったときに保険金が支払われる保険です。

保険は名前が沢山ありややこしいですが、以下の保険は大別すると全て生命保険です。

現在加入している全ての生命保険を洗い出しましょう。

各保険の違いは説明しませんが、このよう名前がついている保険は生命保険ですので、団信とダブりになります。

同じ保険をいくつもかけるのは無駄です。確かにもしもの時に保険が沢山出ることになりますが、ほとんどの場合は保険を使わないので、必要以上に保険をかけ無い方がいいでしょう。

もし生命保険をかけているのであれば、取捨選択を行いましょう。

ただ、既出の通り銀行によっては団信を外せない所もあるので、その時は団信に入る前提で生命保険を取捨選択してください。

取捨選択はコスパの良い方を選べば良いですが、そこまで大差はありません。

ただし、普通の生命保険は現金が得られるのに対し、団体信用生命保険は家が手に入るので、現金の方が使い道の自由度が高く有利です。

そのため、団体信用生命保険は外せるなら外して民間の生命保険を選択すべきと私は考えます。

団体信用生命保険と一般的な生命保険のコスパは下記リンク先にて詳しく説明しましたのでご覧ください。

団体信用生命保険の特約の検討

団体信用生命保険に入るとなれば、特約を検討しましょう。

特約とは保険のオプションのようなもので、入る入らないを自由に選択できます。

イメージ出来るようにするために、代表的な特約を3つ簡単に紹介します。

がん保障特約付き団信

名前から想像できる通り、がんと診断とされると保険金がおり、ローンが0になる特約です。

3大疾病保障特約付き団信

3大疾病と言われる「がん、脳卒中、急性心筋梗塞」で働けなくなったときに返済が補填されたり、ローンが0になる特約です。

8大疾病保障特約付き団信

3大疾病に加え、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で働けなくなったときに返済が補填されたり、ローンが0になる特約です。

細かい内容は銀行によって異なるのでご自身で確認しましょう。

気をつけないといけないのは、基本的には 特約を途中で付けたり外したりは出来ません。

それなら安全を見て付けておこうという発想になりがちですが、こういう発想で保険に加入すると保険がいくらあっても足りませんので、よく考えて判断ください。

私は団信の特約に頼らずとも就業不能保険と言われる働けなくなった時に保険金がおりる保険もありますので、他の保険でカバーするのも良いと思います。

これならいつでも加入・解約が出来ますので、必要な時に保険に入れるメリットがあります。

つまり、特約は入らなくて良いというのが私のスタンスです。

就業不能保険の紹介ページがありますのでご覧ください。

まとめ

- 団体信用生命保険の必要性(役目)を理解

- 団体信用生命保険の加入は強制か任意か

- 団体信用生命保険の保険料を算出

- 生命保険の重複の確認と見直し

- 団体信用生命保険の特約の検討

以上の5つを行えば団体信用生命保険の契約時に悩んだり、契約後に後悔したりすることは無くなるでしょう。

繰り返しになりますが、団信は生命保険ですので、他の生命保険との重複に注意が必要です。

さらにそのことを団信契約時に知ったのではもう銀行の人にしか頼れなくなり、客観的な検討が出来ないので早めに準備しましょう。