老後2000万円必要?今こそ本当に必要な老後資金を計算してみるべき

公開日 2019年8月25日

この記事では定年後の老後資金がいくら必要かを計算する方法をご紹介します。

これを書くきっかけになったのは金融庁が老後2000万円必要と発表し大きな話題となったからです。

初めて聞いた時は「2000万円?ふ~ん、そんなもんか」ぐらいの感覚でした。

しかし、世間?マスメディアの反応は違い、大騒ぎしていました。

2000万円という数字の大きさにびっくりしたのが、政府に噛みつきたいだけなのか…

理由はどうであれ、大きな話題となったのは老後資金について普段から考えている人が少ないからです。そういう私もそこまで気にしておりません。

そして、2000万円という数値は平均値であり、万人に当てはまるもので無いので、鵜呑みにするのは危険です。

そこで、老後資金について計算してみるべきであり、具体的に数値にしてみようと思い立ちました。

少々読みずらい内容になっていますが、出来る限り具体的に書きましたので、読むだけでも老後資金のイメージが出来ると思います。

老後に必要な金額

まずは必要な老後資金を推測します。総務省統計局が家計調査で収集したデータがありますので見てみましょう。

総務省統計局 2018年 家計調査 家計収支編 世帯主の年齢階級別 二人以上の世帯のデータを元に下記表を作成しました。

| 分類 | 金額 (円) |

|---|---|

| 食料 | 70,922 |

| 住居 | 15,153 |

| 光熱・水道 | 22,063 |

| 家具・家事用品 | 10,196 |

| 被服及び履物 | 7,374 |

| 保健医療 | 15,099 |

| 交通・通信 | 30,762 |

| 教育 | 551 |

| 教養娯楽 | 24,465 |

| その他の消費支出 | 53,970 |

| 合計 | 250,555 |

| 総務省統計局 2018年 家計調査 家計収支編 世帯主の年齢階級別 二人以上の世帯 (http://www.stat.go.jp/data/kakei/2018np/index.html)を基に作成 | |

上の数値はあくまで平均値ですので、生活水準の高い方はもっと必要ですし、切りつめる方はこんなに必要ではありません。

そのため、今の月額の支出の内訳から将来必要な金額を計算して、より実態に近づけることが必要でしょう。

全ての項目に対して行うのは無理があるので、重要度が高い項目だけを説明します。

住宅費

一番チェックしなければいけない点は住宅費です。

何故なら賃貸か購入か、購入した方もローンが残っているか否かで住宅費が大きく変わり、平均値(15,153円)とはかけ離れた数値になるからです。

まず、賃貸の方は現在と同じ住宅費で考え、ローンが残っている方も住宅費を高めに考えておきましょう。

一方、購入でローンを返済済みであれば住宅費は0と考えがちですが、固定資産税やマンションなら管理費が必要で、戸建てでも修繕費は必要になります。

最悪、修繕しないなら戸建ては住宅費を固定資産税だけにできますが、修繕して住宅環境を整えるべきだと思いますので、修繕費を算出してみましょう。

一戸建て修繕費は平均556万円、修繕費を積み立てた経験がある人は1割弱 | 不動産ジャパンの情報を基に算出すると556万円÷35.8年=年間15.5万円となります。

固定資産税も加味すると月額2万円程度見ておけば良いでしょうか。

私は戸建てをローンしていますので、維持管理に2万円/月必要とします。

食費

現状が食べ盛りの子供を扶養しているとなると、食費は高くて老後との差が出るので注意が必要です。

一方、子供がおらず、節約のために自炊をしている方なら、老後はそこまで自炊・節約をしないことを考えると食費が増える可能性もあります。

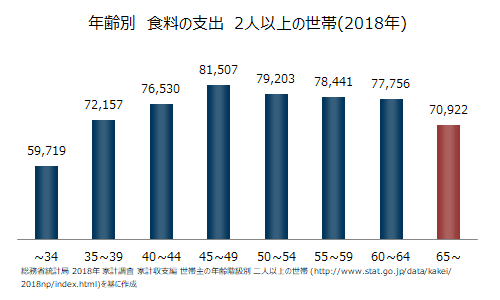

下記グラフは、年齢ごとの食費の数位を示したものです。

老後は美味しいものを食べに外食したい方はもっと高く見積もりましょう。

私の場合、今は子供が小さく月に5万円程度で済んでいますが、老後は美味しいものを食べたいので、平均より多めの10万円/月として見積もります。

光熱費

光熱費は今の現状よりも老後は増えそうか減りそうかを推測しましょう。

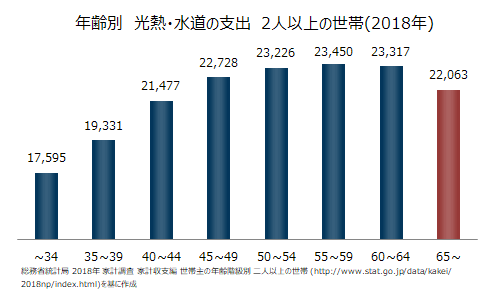

先ほどの総務省統計局の家計調査によると下記のように年代別の光熱費・水道代がありますので、参考にしましょう。

若い時は家にいる時間も少ないでしょうし、比較的光熱費は低いです。

年を取るとエアコンを多用したり、子供がいる世帯は当然子供分の光熱費が乗るため高めの傾向にあります。

現状、自分がどの年代なのか、どの状況なのかを考えて老後の光熱費を推測してみましょう。

私は今2万円程度でほぼ平均レベルですので、老後も平均の2.2万円/月とします。

保険医療

医療費は老後確実に増えますので、最低でも平均の1.5万円/月ぐらいは見込んでおくとよいでしょう。

持病があり、それ以上の方は現在と同じ数値かそれ以上を見込んでください。私は平均値を使います。

子供の養育費

現在、大学生の子供がおられる方は養育費が高いと思いますが、老後は卒業されて自立するので0円として考えてよいでしょう。

平均値も養育費はほぼ0に近い数値になっています。

私の場合も子供は自立していると思いますので、0になります。

孫が出来たら多少お金を使うでしょうが、分からないので計算に入れないでおきます。

その他の項目

その他は現在のお金の使い方を変えない限り、大きく増減しないと思いますので、そのままでよいでしょう。

老後に新しい趣味を始める、暇があればお金をがんがん使ってしまうといった方は要注意ですが。

| 分類 | 金額 (円) |

|---|---|

| 食料 | 100,000 |

| 住居 | 20,000 |

| 光熱・水道 | 22,000 |

| 家具・家事用品 | その他と合算 |

| 被服及び履物 | その他と合算 |

| 保健医療 | 15,000 |

| 交通・通信 | 40,000 |

| 教育 | 0 |

| 教養娯楽 | その他と合算 |

| その他の消費支出 | 60,000 |

| 合計 | 257,000 |

よって私の場合、現状から考えた老後に必要なお金は25.7万円/月です。

たまたま、家計調査の平均値と大差ない結果となりました。(車、大物家電、家具など臨時支出を正しく加味出来ていない可能性がありますが)

現在収入が多く生活水準が高い方ならもっと必要になるのではないでしょうか。

私も給料が上がれば生活水準を上げてしまうかもしれないので、実際はもっと必要になる可能性もあります。

このようにして、一度自分の家計の支出から老後に必要なお金を計算してみるべきです。

年金受給額

まず具体的な数値のイメージを持つために、年金受給額の平均値を見てみましょう。

厚生年金保険・国民年金事業の概況の平成29年度のデータより、厚生年金の平均受給額が分かります。

厚生年金平均受給額

65歳以上男性厚生年金→174,535円/月

65歳以上女性厚生年金→108,776円/月

夫婦で合計28万円/月

平均はこの通りですが、厚生年金は年収によって年金額が変動することや自営業で厚生年金に入れない方はもっと少ないので、鵜呑みに出来ません。

そこで、実際に計算してみましょう。ここではかなり簡略した方法で説明しますのでご了承ください。

国民年金(基礎年金)

国民年金、いわゆる基礎年金の計算方法は非常に簡単です。

日本年金機構 老齢年金のサイトに計算方法が書いてありますので見てみましょう。

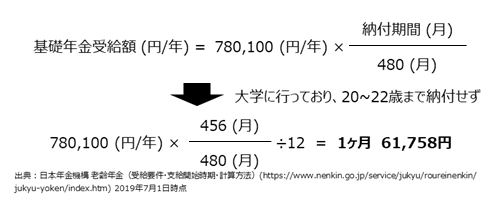

20歳~60歳まで全期間保険料を納めた方は、65歳から780,100円/年(2019年4月1日時点)→65,008円/月を受給出来ることになります。

もし、私のように大学に行って20歳~22歳まで年金を納めない方はその分減って1ヶ月あたり61,758円となります。

これが年金のベースになります。

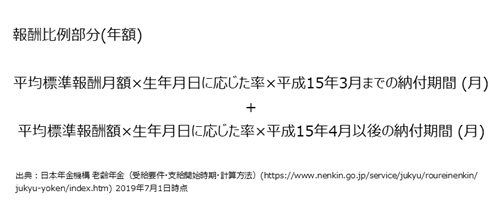

厚生年金

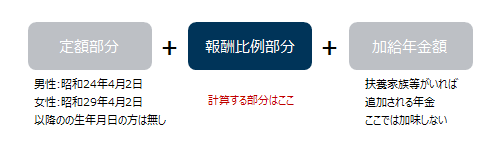

会社員とかで厚生年金に入っている場合は、厚生年金が追加で貰えます。

厚生年金の内訳は下記の通りで、年収と納付した年数で変わります。

定額部分はこれから受給する方はありませんので、無視しましょう。

加給年金額は年金受給開始時に、扶養家族が入れば給付額を増やしてくれる年金で、今回の計算からは除外します。

そのため、本記事では報酬比例部分の計算方法のみ紹介します。

計算式は下記の通りです。

この式を見てもさっぱりですよね、この計算がややこしく、平均標準報酬月額は単なる月収ではなく、係数がかかります。

それも、年によって異なります。

さらに、平均標準報酬額は平均標準報酬額に標準賞与額(ボーナス)も含めたもので、計算は簡単に出来るものではありません。

それでも、計算してみないと具体的なイメージが出来ないので、試しに計算してみました。

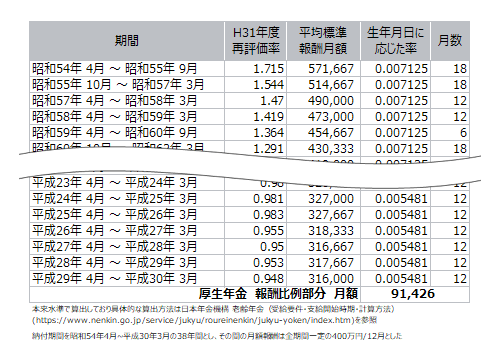

ただし、計算簡略のために平均標準報酬月額を400万円÷12、賞与は無しとしました。1958年(昭和33年)生まれで、1978年(昭和54年)4月1日~2018年(平成30年)4月1日までの38年間納付したと仮定します。

計算によると厚生年金報酬比例部分は月額91,426円になります。計算がややこしいので画像は途中省略しています。

正確に計算しようと思うと、各月の報酬額を全て計算しなければいけないです。

計算するのは大変ですので、年収と納付期間で簡単に分かる表を参考にしてください。

ただ、若い方であればあるほど、実際65歳になったときに貰える金額は減少すると思いますので、ご注意ください。

| 200万円 | 300万円 | 400万円 | 500万円 | 600万円 | 700万円 | 800万円 | 900万円 | 1000万円 | |

|---|---|---|---|---|---|---|---|---|---|

| 10年 | 8,824 | 13,235 | 17,647 | 22,059 | 26,471 | 30,882 | 35,294 | 39,706 | 44,118 |

| 20年 | 19,041 | 28,562 | 38,082 | 47,603 | 57,123 | 66,644 | 76,164 | 85,685 | 95,205 |

| 30年 | 31,009 | 46,514 | 62,018 | 77,523 | 93,027 | 108,532 | 124,036 | 139,541 | 155,045 |

| 40年 | 50,198 | 75,297 | 100,396 | 125,495 | 150,594 | 175,693 | 200,792 | 225,891 | 250,990 |

| 本来水準で算出しており具体的な算出方法は日本年金機構 老齢年金(受給要件・支給開始時期・計算方法)(https://www.nenkin.go.jp/service/jukyu/roureinenkin/ jukyu-yoken/index.htm)を参照。納付期間を~平成30年3月までとし、その間の月額報酬は賞与を考えず全期間一定とした | |||||||||

また、簡単にシミュレーション出来るサイトもありますので、やってみると良いでしょう。

年金シミュレーション : 三井住友銀行

https://www.smbc.co.jp/kojin/special/nenkin/simulation/simulation.html

正確な数値を知りたい方は日本年金機構のサイトで調べるか、毎年と届くねんきん定期便の葉書にも書いてありますので、見てください。

年金見込額試算 | 日本年金機構

https://www.nenkin.go.jp/n_net/n_net/estimatedamount.html

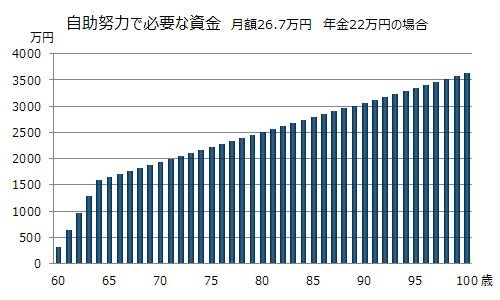

自助努力で必要な金額

もうお分かりだとは思いますが、老後に必要な資金と年金受給額が分かったので下記式で自助努力で必要なお金を算出できます。

私の場合は老後に必要な資金が25.7万円、年金は上記で計算したものを用いると21万円(妻は基礎年金のみと仮定)でしたので、不足が4.7万円/月になります。

それが65歳~85歳の20年間だと、合計1128万円必要になります。

もし、定年退職が60歳なら、60歳~65歳の5年間は年金0なので、さらに+1602万円必要になります。

私の場合、60歳で定年退職するなら3000万円は必要そうですね。

さらに、長生きすれば必要なお金をは増え続けます。

下記は必要なお金を年齢でグラフにしたものです。

この計算は私の場合ですので、皆さんも計算してみてください。

老後2000万円の真相

以上で、私の生活ベースで考えると3000万円ぐらいは老後に必要との結論が出ました。

老後2000万円は決してオーバーな数値ではないことは分かって頂いたと思いますが、老後2000万円がどうやって算出されたのか気になりますよね。

計算方法が正式な資料に書いてありますので、かみ砕いてご紹介します。

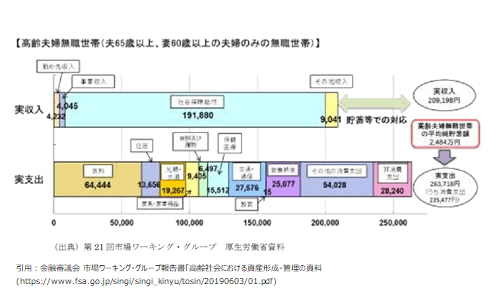

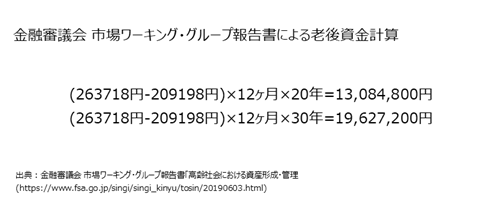

計算方法は簡単です。上記図は金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html)からの引用で、夫65歳以上、妻60歳以上の夫婦の平均支出と平均収入を示しています。

5万円ほどの赤字であることが分かります。

これが20年30年続くので、 単純に加算することによって自ずと必要な老後資金が分かります。

以上の計算になり、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の本文中にも述べられている「20年で約1,300万円、30年で約2,000万円」(P.16)という記述にも合致します。

つまり、老後2000万円は毎月赤字分を30年間加算した合計値で、平均値を使った簡単な計算値になります。

60歳で定年を迎え、無収入で60歳~65歳を過ごす時の必要なお金は計算に入っていません。

また、長期入院等の医療費や老人ホームが必要になったりなどするの思うので、平均で出された数値よりさらに必要になることも当然あります。

そのため、決して大きな数値が出ている訳ではありません。

そして、何といってもこの書類は2000万円のことをメインに書いているわけではなく、金融関係の様々な問題点を言及しているだけです。

この資料を鵜呑みにすることはいけませんが、間違ったことは書かれていないと思います。

時間があれば是非読んで自分の目で確認してください。

どうやって老後資金を貯めるのか

老後資金への対策は別の記事で詳しく説明する予定ですが、簡単に書くと方法は2つしかありません。

「消費を減らす」「収入を増やす」です。

個人的な偏見かもしれませんが、こういう話になると収入を増やすことばかり目が向けられますが、消費を減らすことも重要です。

手っ取り早いのは毎月払っている通信費や保険料、自動車維持費を減らすと良いでしょう。

携帯代をMVNO(格安SIM)にすれば、4000円以上の削減になります。

付き合いで入った不要な保険を解約したり、車も使っていないなら売りましょう。

収入を増やす方法としては、投資や資産運用が話題になりますが、リスクがあるので、あくまで1つの手段という認識を持ちましょう。

それよりも、1年でも多く働く方が良いです。年収100万円でも無職で0になることに比べるとはるかにプラスです。

まとめ

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」が出した老後資金2000万円必要は決して誇張されたものではありません。

ただ、平均を用いた数値であり、人によって増減しますので、本記事のように自分で計算してみましょう。私の場合は 3000万円老後に必要でした。

対策は投資も良いですが、まずは節約から始める方が良いしょう。