終身医療保険とは?加入するメリットとデメリットを解説

公開日 2020年5月17日

この記事では終身医療保険のメリットとデメリットを解説します。

終身医療保険は民間の医療保険の中でメジャーな保険です。民間の医療保険の事を知りたい、加入を検討したいならまず終身医療保険を理解しましょう。

理解するにあたって、公平かつ正しく理解しようとするならメリットとデメリットを把握することが理解の近道です。

特に悪い面は物事の本質を見抜く事に役立ちますが、パンフレットや保険会社のHPなど保険を売る側の情報源だと、売りたいがためにデメリットの話は大々的に載せていなかったりします。

そこで、この記事ではデメリットに重点を置いて終身医療保険のメリットとデメリットを紹介します。

終身医療保険とは

終身医療保険とは一生涯の医療保障がついている保険です。

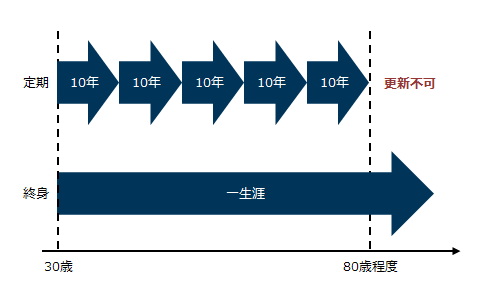

逆に一生涯の医療保障ではなく、契約期間が5年10年と決められているものは定期医療保険と言います。

一般的に医療保険と言えば、終身医療保険の方を指すことが多いです。

契約事例を見てみましょう。

終身医療保険加入例①

| 加入時 | 30歳 男性 |

| 入院給付金 | 5,000円/日限度日数60日 |

| 手術給付金 | 入院中:5万円外来:2.5万円 |

| 保険量払込期間 | 終身 |

| 保険料 | 1,578円/月 |

保険料10秒見積り|ライフネット生命保険【公式】より(2020年5月12日)

終身医療保険加入例②

| 加入時 | 30歳 男性 |

| 入院給付金 | 5,000円/日限度日数60日 |

| 手術給付金 | 入院中:5万円外来:2.5万円 |

| 保険量払込期間 | 60歳払済 |

| 保険料 | 2,688円/月 |

保険料10秒見積り|ライフネット生命保険【公式】より(2020年5月12日)

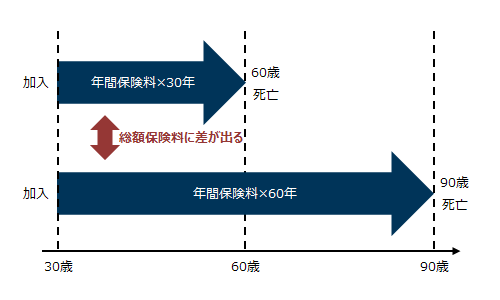

終身医療保険は大きく分けて保険料払込期間が「終身(一生涯)」と「有期限(○歳払済)」があります。

保障内容は変わりません。

保険料払込が終身の方が、払込期間が長い分、ひと月当たりの保険料は安くなります。

しかし、長生きすればするほど保険料を多く払うことになり、総額の保険料がいくらになるか不確定です。

その分、払込期間が有期限の方が、ひと月の保険料は高いですが、総額保険料が固定で安心できます。 以上より簡単に終身医療保険を知って頂いたので、本題の終身医療保険のメリットとデメリットを紹介します。

メリット

- 医療保障が一生涯

- 保険料が一生涯変わらない

終身医療保険のメリットは上記の2つあります。パンフレットに載っているような当たり前のことしかありませんでした。

定期型と比較してどのようにメリットがあるのかを詳しく説明します。

医療保障が一生涯

終身医療保険は終身と言われる通り、一生涯医療保障が続きます。

実は定期医療保険ではこの一生涯保障が出来ません。何故なら加入時の年齢制限があるからです。

定期医療保険では5,10年などの単位で保険に加入し、満期がくれば更新するか解約ですが、年齢が高齢になると更新が不可になります。

保険会社によりますが、アクサダイレクト生命なら保障は80歳まで(医療保険(定期型)「アクサダイレクトの定期医療」重要事項説明書/ご契約のしおり・約款 2020年5月12日時点)です。理由は保険会社のリスク(保険金を支払う確率)が高くなり過ぎるからです。

終身医療保険は更新とかの無いので一生涯の保障が続きます。

高齢の時でも医療保険に加入しておきたい方は加入できる内に終身医療保険に入りましょう。

保険料が一生涯変わらない

終身医療保険には保険料の払い込みが「終身(一生涯)」と「有期(○歳払済)」とありますが、基本的にはどちらも保険料一定です。

一方、定期医療保険は更新する度に保険料が高くなることが一般的です。これは年齢が上がるにつれて病気になるリスクが上がるからです。

さらに、保険料がどう上がるかは更新する時まで分かりません。

よって、終身医療保険は保険料を一定に出来て、保険料の支払いの見通しが立てやすいことがメリットです。

ただし、デメリットの所で説明しますが、若い時(加入開始時)は終身医療保険の方が定期医療保険より保険料が高いです。

途中で解約をする可能性があるなら、定期医療保険の方がコストメリットは高いことを覚えておきましょう。

終身医療保険のデメリット

- 保険料が高い

- 総額保険料が人によって差が出る

- 途中解約すると損する可能性がある

- 保障内容の見直しする機会が少ない

デメリットは上記の5つあります。

実はこれらのデメリットはメリットを別の側面で見たものです。何でもそうですが、メリットとデメリットは表裏一体の関係にあります。

また、どの商品でもそうですが、パンフレットや保険会社HP等の売る側はデメリットをそこまで重要視しません。

しかし、デメリットを正確に掴むことこそ、その商品を正しく理解したことになるので、メリットよりデメリットの方の説明に力を入れています。

保険料が高い

保険加入時の保険料は定期医療保険より終身医療保険の方が高いです。

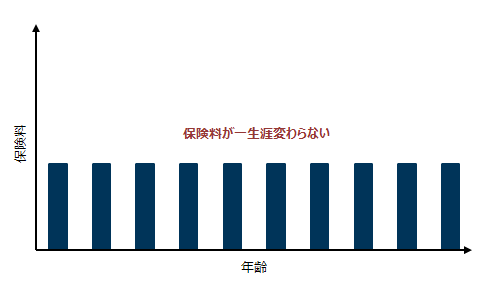

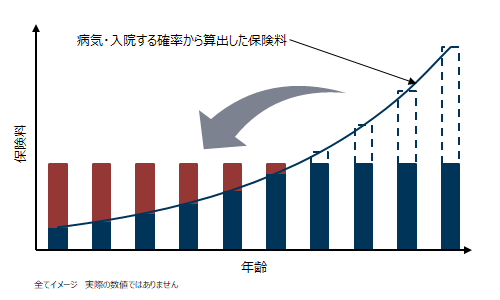

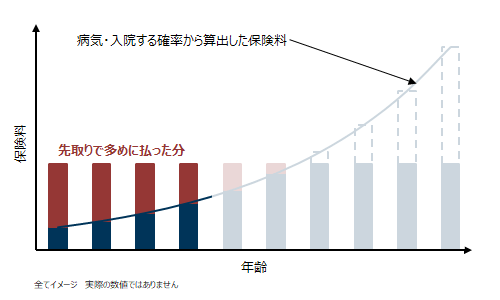

ただ、これはメリットで挙げた「保険料が一生涯変わらない」の裏返しです。下記の図をご覧ください。

上の図はイメージですが、年齢が上がるごとに病気や入院する確率は上昇します。

保険料は保険料を払う確率が高い人に多く負担してもらうので、病気や入院をする確率を考えると本来右肩上がりで保険料が上がる状態が正しいです。

しかし、これだと年金生活で収入が少ない時に保険料が高くなり負担が大きくなります。

それなら、若い時の保険料は高くはなるが、総保険料は同じのまま保険料を一生涯一定にして老後に安心して保険料を払えるようにとなっています。

…ここまでが建前で、本当の理由は同じ保障内容であるのに保険料を年々上がると、単なる値上げと感じて解約されるからと推測します。

それに加え、定期医療保険との差が小さくなるので、差別化を狙ってのこともあるでしょう。

少し話が逸れましたが、老後の高い保険料を若い時に予め払う仕組みであるので、当然加入時の若い時は保険料が高いです。

払えない額では無いので、そこまで気にする必要はありませんが、仕組みは理解しておいてください。

総額保険料が人によって差が出る

一生涯保障契約の欠点ですが「有期」で無い場合は保険料を一生払い続ける必要があります。

長生きをすればするほど払い込んだ保険料はどんどん増えていきます。言い換えると、契約時にどれほどの保険料を払い込むか全く未知な保険となります。

勿論、解約すれば上記のようなデメリットは無くなりますが、医療保障も無くなります。

これ以降でもう少し詳細を説明しますが、かなり保険料を払い込んだ後で解約することは勿体ないので難しいでしょう。

つまり、どれだけ長生きかによって総額保険料が変わるリスクがあります。

その分保障期間も長くなるので総額保険料が増えることは至極当然ですが、加入する側はそういうリスクも知っておきましょう。

途中解約すると損する可能性がある

長期契約の共通する欠点ですが、上で保険料の仕組みの通り加入時から老後の分を先取りして高めの保険料を払ってきているので、途中で解約は損をする可能性があります。

多めに払った分、解約時に解約返戻金としてお金が戻ってくることもありますが、多くは無いので途中解約するなら定期医療保険で短期加入の方が保険料は安いでしょう。

特に高齢時の解約は要注意です。高齢になると若い時に多めに払った保険料のストックを使っていくので、解約返戻金は高齢になると徐々に減っていきます。

もし、人よりも病気が少なく高齢になられて解約する時は、損をする分が多いことになります。健康であることは良いことですので、損をするというのはおかしいかもしれませんが。

どの保険もそうですが、満期まで加入して初めて保険料に見合った保障を得られるので、途中解約は損をする可能性が高いです。

ただ、それでも本当に不要なら、これからの保険料を節約出来るので解約すべきです。

保障内容の見直しする機会が少ない

これも長期契約の欠点ですが、一度契約して決めたものを変えることはモチベーションが無いと中々出来ません。

定期医療保険のように更新というようなきっかけがあれば検討する可能性はありますが、終身医療保険ならそういうきっかけも無いです。

正論を言うなら、30,40年と生きていく中で家族構成や貯蓄などは変わっていくのに、ずっと同じ保障でいいはずがありません。

保障が過剰、もしくは保障が不足といった事にもなりかねないので、適宜見直しが必要になるでしょう。

途中解約は損をする可能性があることも重なって、余計に見直しをする機会は少ないでしょう。

結局…終身医療保険はおすすめなのか?

日本で生活している皆様は公的医療保険が充実していますので、そもそも基本的に民間の医療保険は不要と考えています。

ただ、貯金が極端に少ない、病気になり収入が無くなると助けてくれる人がいないなど特別な理由がある方は検討してください。

さらに、終身医療保険か定期医療保険のどちらにするかですが、私なら定期医療保険を選択します。

年代によって必要な保障が異なると考えていますので、定期的に見直しをするからです。

しかし、保険料がそこまで高く無いですし、終身医療保険の方が良い保険があるかもしれないので保障内容を比較して決めたい所です。

さらに、もし終身医療保険を選ぶなら保険料払込期間は有期タイプにします。総額保険料を確定させたいので。

まとめ

終身医療保険のメリットとデメリットをまとめますとこのようになります。

終身保険のメリット

医療保障が一生涯

保険料が一生涯変わらない

終身保険のデメリット

保険料が高い

総額保険料が人によって差が出る

途中解約すると損する可能性がある

保障内容の見直しする機会が少ない

デメリットを理解し、それでも魅力的と感じるなら終身医療保険に入りましょう。

払込期間が有期タイプの方が、総保険料が決まるのでおすすめです。