生命保険や医療保険は不要かも!?理由3つを紹介します

公開日 2017年9月17日

更新日 2018年3月7日

社会人である我々は様々な保険に入っていると思います。生命保険、医療保険、自動車保険、火災保険…沢山の種類があり、沢山のお金を払っています。

人生で2番目に大きな買い物と言われるほど高い費用がかかります。

ところで、保険って本当に必要なのでしょうか。

安易に「皆入っているから」「入るのが当たり前」と思考停止状態になっていませんか。

そもそも保険とは何か理解する必要があるでしょう。

そして、私は生命保険や医療保険は不要だと考えます。実際に入っていません。その理由についてこの記事で説明します。

保険とは安心をお金で買うもの

保険とは、偶然発生した事故による財産上の損失に備えるため、皆がお金(保険料)を出し合い、その資金によって事故が発生した者にお金(保険金)を給付する制度です。要は皆で助け合う制度です。

そのため、原資金は我々のお金であり、単純に困っている人にお金を分けてあげてるだけであり、保険の商品で儲かる、利益が出ることはありません。得をすることは考えてはいけないでしょう。

ただし、皆でお金を出し合って助け合うといっても、今は保険会社にお金を支払い、その対価でいざというとき助けてもらえる権利を買うということになります。

よって、保険は安心をお金で買っているだけと考えるべきです。

そして、保険会社は集めたお金より支払うお金が多くならないようの保険料を調整することが仕事です。勿論、保険会社が儲け出るように設定しています。

自力で対応できるなら、生命保険や医療保険は不要

ここから本題に入りますが、保険は安心をお金で買う商品であるため、安心を欲しいと思わない方は買わなくて良いということになります。

私の持論は、お金が十分にあり、自力で対応可能なら生命保険や医療保険は不要と考えます。

保険の種類は、自分or家族に保険金が入る保険と損害賠償等で相手に保険金を入れる保険の2つに大別されます。

生命保険や医療保険は前者の自分or家族お金が入る保険で、自動車保険や個人賠償責任保険等は何かあったとき、相手へ払う賠償として保険金を支払う保険です。

相手への賠償は内容にもよりますが、車で轢いてしまい、相手を下半身不随にさせてしまった場合、途方もなく高額な賠償をしなければいけないことは容易に想像つきます。一般人ではまず払えないでしょう。

しかし、生命保険や医療保険は、ある程度貯蓄があるなら自分で対処できる可能性があります。

もし、稼ぎ頭の夫が亡くなっても、生きていくためのお金を自分で稼げる奥さんは生命保険が入っていなくても自力で対応できます。

医療保険も長期入院、仕事復帰不可とならなければ、多少のお金があれば対処可能です。なった場合でも国による助けもあります。

相手へ支払う保険は確率は低くても高額になる可能性があり、自力対処不可ですが、生命保険や医療保険等、自分や家族に入る保険は比較的自力で対応可能でしょう。

自力で対処出来るなら、保険会社の利益分を考えると保険に入ることで損をすることになります。

保険の種類はまだまだ沢山ありますが、誰に支払うかで自分で対応出来るか否かをジャッジする必要があるでしょう。

私は保険に入らなくても大丈夫なら極力入らないようにしています。特に生命保険と医療保険は特別な事情が無い限り、入らないことをおすすめしています。

その理由を3つ示します。

①保険に入って得をする可能性は低い

「自力で対応可能なら保険に入ることは損だ」と書きましたが、もし病気なったら保険金が入ってくるので元取れるかもといった考えが出てくると思います。

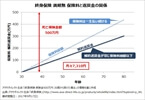

そこで、生命保険と医療保険について、支払うお金(保険料)と得られる権利(保険適用時の支給額)を数値化して、期待値を算出してみてみましょう。

詳細は別の記事で説明しますが、医療保険は若い時で保険金/支払額30~40%となりますので、残り60~70%は損失ということになります。

医療保険は比較的安く、ちょっと病気をすれば元が取れそうに感じてしまいますが、統計的に考えるとなかなか元は取れそうにないでしょう。

面白いのは生命保険。様々なプランがあり、終身保険系は支払総額より保険金が高く、100%利益が出る商品もあります。

しかし、数字に騙されずに分析すると、かなり高額なお金を保険会社に預け、小さな利回りでお金が返ってくるシステムになっていることが分かります。そして、保険会社はそのお金で利益を出し、一部を我々に還元しています。

その利回りは1%を切ります。住宅ローンを金利1%以上で組んでいるならそちらにお金を使う方がトータルで見ると良いです。

また、強制的に徴収され、死ぬまで引き出せなかったりするので、自分の資産が自由に使えないというデメリットもあります。

バブル期の金利が高い時代では、高利回りなため、少ない支払いで高い保険金を得られたそうですが、現代では難しいでしょう。

このあたりは年代によって考えが違うので、鵜呑みにしないようにしましょう。

詳細は下記リンクにアクセス

よって、得をすることもありますが、統計的に見ると保険で利益を期待するのは難しいでしょう。

②日本は公的扶助や社会保険が豊富であることを忘れてはいけない

日本は公的扶助や社会保険が充実しており、いざというときは助けてくれます。

決して贅沢できるほどでは無いですが、大きな助けになります。いくつか紹介します。

生活保護

日本には生活保護という制度があるので、もし先に夫に先立たれても、お金が無くて餓死してしまうといったことはありません。

勿論、生活保護を受ける前提で保険に入らないというのはいい考えではありませんが、日本ではお金が無くても何とかなるということを認識していてほしいです。

善良市民である我々はそのために高い税金を支払っているのです。払うべきものは払い、貰えるものは貰いましょう。

よって、生命保険に入っていなくても最悪何とかなります。

もし、子供がいる場合は児童扶養手当もあります。多ければ4万円近く貰えますので、大きな助けとなるでしょう。

国民健康保険

国民健康保険という、強制でかつ強力な公的な保険があります。医療費が3割負担で7割は保険が出してくれます。対照的によく例に出されるのがアメリカ。アメリカでは公的保険が無いので、膨大な医療費が請求され、医療費が払えないことがよくあるそうです。

さらに、高額療養費制度があります。これは簡単に言うと、高額な医療費が発生した場合、どれだけかかっても自己負担額がひと月に約10万円で済む制度です。大きな病気で入院が長引いても安心ですね。

ベッド代差額等は医療費に入らないので、そこを注意していれば、医療費も莫大にかかることは少ないでしょう。

日本ではこのように公的扶助と社会保険が充実しているので、保険に入る時はそれを加味して不必要に入らないようにしましょう。

③保険会社に懐疑的

そもそも、保険会社があまり信用できません。

私の偏見かもしれませんが、綺麗な保険のお姉さんが勧誘にきて、「もし死んだら」「もし病気になりお金が稼げなくなったら」など不安を煽り立て、商品を購入してもらう業界です。

綺麗なお姉さんなので、男は話を聞いちゃいます。私の周りには保険に興味がない人が、お姉さん目当てでお姉さんの時間を使ったり、保険のお姉さんは、保険を説明する名目で、晩御飯をご馳走するといったイベントもありました。

こんなとこに経費使っているのかと思うと、こんなところにお金を払いたくないと思いました。(自分がその恩恵を受けていない僻みかもしれませんが)

勿論、全てがそうとはいいません。全労済はそんなことしないでしょう。いい会社もあります。しかし、そういった実態を見た私としては、保険会社は信用できないのです。

偏った考え方かもしれませんが、疑って自分でよく調べることは良いことだと思います。これを機に、入っている保険の見直しや本当に必要なのかを考えてみると良いでしょう。

| 価格:842円 |

また、「生命保険のカラクリ」という本があります。この本はライフネット生命保険を設立に参画した岩瀬大輔が書いたものです。

岩瀬さんは新参者からみた保険業界のおかしい所や問題点を鋭く指摘しています。その道のプロの方なので、WEBの情報よりはるかに信頼できるものです。

内容は割愛しますが、読むと自分でしっかり知識をつけることで、話を鵜呑みにせず自分で判断することが大切だと改めて思いました。

機会があれば読んでみてください。

まとめ

個人賠償責任保険と自動車保険等、賠償として他人に払うための保険は、万が一のことがあった時は高額なお金が必要であるため、必ず入っておきましょう。

一方、生命保険や医療保険は、公的扶助や国民健康保険のことも考えると保険が無くても自力で対応出来る可能性が高いです。また、保険に入って得をすることは殆どありませんから、保険に入らない、補償内容を見直すといったことを考えてみてはいかがでしょうか。