コスパの良い生命保険は何?保険料の期待値か費用対効果を徹底分析

この記事では生命保険の必要性について保険料に対する保険の期待値の視点で説明します。

生命保険とは亡くなられた際、遺族にお金を出してくれる保険です。一家の大黒柱がもし亡くなられた時のダメージは非常に大きいです。

年収300万円の人が若くして30歳で亡くなられたらとしましょう。本来定年の60歳まで働けば単純計算で9000万円は稼げた計算になります。確かに大きなダメージでしょう。

それだけではありません。葬儀代もかかりますし、生活環境ががらっと変わるため多くのお金が必要です。

勿論、精神的にも辛く、お金が出ると幾らかは楽になると思います。

しかし、生命保険は貰える額が大きい故に掛け金も大きいです。人生で2番目に高い買い物と言われています。

現在減ってきているものの、年間平均で19.7万円/年*1→30年で600万円近くなります。額が大きいので、慎重に検討する必要があります。

そこで、現実的にどのくらいの保険料を支払い、どれくらいの保険金を得られるのかの費用対効果を見てみましょう。

具体的には保険料と保険金の期待値の比較になります。ちょっと数学の苦手な方は、算出した数値の表や結論だけお読みください。

定期保険の期待値

生命保険はざっくり分けると「定期保険」「養老保険」「終身保険」の3つに分類できます。

まずは、定期保険から見ていきましょう。

定期保険は所謂掛け捨て保険です。一定期間の死亡保障を受けるため、保険料を支払いますが、その期間に死亡しなければ保険金は得られません。

保険の仕組みがシンプルで、最も純粋な生命保険です。期待値の計算も簡単です。

住友生命の定期保険を例にとって考えてみましょう。

住友生命保険の定期保険の場合、30歳から10年間、2000万円の保険をかけると、一月5200円(2018年6月1日時点)の保険料が必要になります。

言い換えると30歳から10年かける場合、62万円を使って、2000万円を保障してもらうことになります。

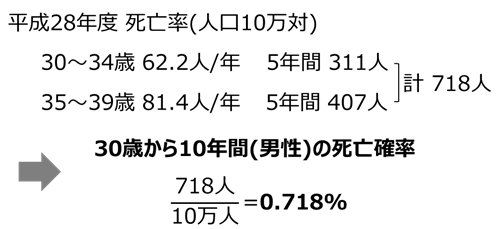

厚生労働省「平成28年人口動態調査のデータによれば、一年間、人口10万対で30~34歳の死亡数は62.2人です。一年間の数値なので30~34歳の5年間の死亡数は62.2人×5=311人になります。35~39歳の死亡数も同様に考えると5年間では407人になります。

よって、30~39歳の10年間での死亡する確率=保険金を受け取れる確率が0.718%になります。

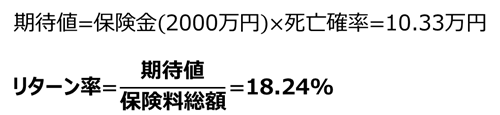

よって、上記の計算式より期待値は10.33万円になり、支払う保険料の18.24%しかありません。

厳密に言えば、亡くなった時点で保険料は払わないことも考慮しなければいけませんが、簡略化して保険料は62万円で計算しています。

同様にして他の年代も計算して下記表にしました。

| 年齢 | 月額保険料 | 10年間保険料総額 | 死亡確率 | 期待値 | リターン率 |

|---|---|---|---|---|---|

| 20~29歳 | 4720円 | 56.64万円 | 0.52% | 10.33万円 | 18.24% |

| 30~39歳 | 5200円 | 62.4万円 | 0.72% | 14.36万円 | 23.01% |

| 40~49歳 | 7740円 | 92.88万円 | 1.56% | 31.21万円 | 33.60% |

| 50~59歳 | 14200円 | 170.4万円 | 4.16% | 83.13万円 | 48.79% |

| 60~69歳 | 28860円 | 346.32万円 | 10.77% | 215.4万円 | 62.20% |

厚生労働省「平成28年人口動態調査」(http://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai16/index.html)

住友生命保険 「定期保険」(http://www.sumitomolife.co.jp/lineup/select/shouhin/teiki_hoken/#sec03 最終閲覧日:2018年6月3日)

全て男性のデータで計算しました。基本的に男性の方が死亡確率が高く、保険料も高いです。

上記表を見ると、全体的に期待値やリターン率が低いです。半分以上は手数料として保険会社に収めることになります。

保険会社に大きな費用を払うことになるので、生命保険が不要なら無理に入る必要はありません。

当たり前のことですが、要らないものは買わないのが鉄則です。

また、若い時のリターンは低いことも分かります。20~29歳をみると戻ってくるのは18%ほどしかありません。

一方、60~69歳では約62%です。若い時の3倍以上戻ってくる可能性が期待できます。

では、年を取ってから定期保険に入ればよいかというとそうとは言い切れません。

保険が必要となるのは貯蓄が少なく、子供がおられる家庭ならこれからお金のかかる若い時です。60歳を超えるとある程度の貯蓄があったり、子供も独立していれば必要で無い可能性が高いです。

上手いこと出来ていまして、必要な時ほどリターン率の低い保険に入らざるを得ないことになります。需要と供給の観点で考えれば、需要の高いものが高くなるのは普通ですので仕方がありません。

ただ、若い時の保険料は安いです。スマホ1台に月々7000円使うことを考えれば、もしものために月々5200円は決して高くはないと思います。そこまで気にする必要はなさそうです。

よって、貯蓄が少なく、いざというときにお金が必要な若い時は生命保険に入り、ある程度お金が貯蓄出来たり、必要なお金の見通しが立てば生命保険の手数料は馬鹿にならないので解約するのが良いでしょう。

養老保険は定期保険と比較してみましょう

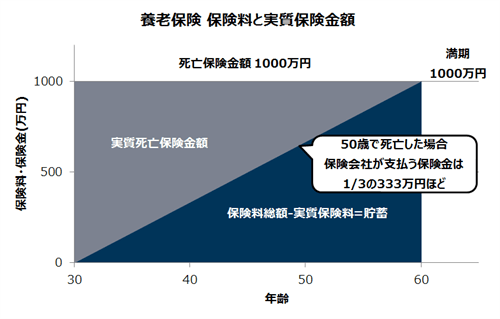

養老保険とは生命保険の一種で、保障期間を決まっており、満期時に死亡保険金と同額の満期保険金が支払われるものです。

例えば、養老保険は保険期間を30歳から30年間とし、保障額=満期保険金を1000万円と契約を結びます。

これは30歳から60歳までに死亡すると1000万円の保険金が受け取れることに加え、60歳=満期になった時は1000万円の保険金が支払われます。

お金が戻ってくるという意味では、かなりお得に見えます。

しかしこれは単にお金を余分に支払い、戻ってきているだけに過ぎません。言い換えると保険に貯蓄の機能が含んでいるだけです。

保険と貯蓄は別物ですが、あえて一緒にすることで、払ったお金が戻ってくる「お得感」を演出しています。ちょっと養老保険の保険料をを見てみましょう

かんぽ生命「養老保険 新フリープラン」では30歳から60歳まで満期保険金を1000万円の場合、月額保険料30600円(2018年6月1日時点)になります。30年間払うと1101.6万円になり、1000万円を超えます。

つまり、自分で貯金をしているだけになっていることがご理解頂けたと思います。

ここで、鋭い方はお気づきの通り、結局、実質の生命保険料は1000万円引いた101.6万円になります。

そこで、この実質保険料に着眼し、定期保険と養老保険どちらがいいのかを比較して検証します。

ちなみに養老保険の期待値とリターン率の数値は見ても意味がありません。

期待値はかならず1000万円が戻るためそのまま1000万円ですし、保険料を満期まで支払っても総額1101.6万円となることから、リターン率は90%を超えます。

貯金したお金が戻っただけため当然の値であり、高いとは言えないからです。

| 年齢 | 月額保険料 | 保険料総額 | 返戻金 | 実質保険料 | |

|---|---|---|---|---|---|

| 養老保険 | 30~60歳 | 30600円 | 1101.6万円 | 1000万円 | 101万6千円 |

| 定期保険 | 30~40歳 | 2900円 | 34.8万円 | 0円 | 30~60歳合計154万8千円 |

| 40~50歳 | 3800円 | 45.6万円 | 0円 | ||

| 50~60歳 | 6200円 | 74.4万円 | 0円 |

かんぽ生命HP「養老保険 新フリープラン」(http://www.jp-life.japanpost.jp/products/lineup/yoro/prd_lu_yr_index.html 最終閲覧日:2017年8月8日)

かんぽ生命HP「新普通定期保険」(http://www.jp-life.japanpost.jp/products/lineup/teiki/prd_lu_tk_index.html 最終閲覧日:2017年8月8日)

保険料総額は月額保険料×12か月×年数

上記表は30歳男性が60歳まで、死亡保険金額1000万円掛けた場合の養老保険と定期保険(定期は10年ごと更新)の比較表です。

注意点は養老保険は60歳で1000万円の保険金が受け取れます(満期保険金)。1100万円ほど保険料を支払い、満期時に1000万円貰えるということは、毎月貯金していたことと同じです。そのため、つまり、1000万円を引いた101.6万円が実質保険料として支払う金額です。

同じかんぽ生命で定期保険に入った場合、定期保険は154.8万円であるため、養老保険の方が53万円ほど安いということになります。

しかし、養老保険の保険金は実質1000万円でないことに気をつけなくてはいけません。

上記グラフの通り、養老保険は貯蓄性があるので、それを加味すると年々貯蓄が増えていく分、保険金額は減少します。

例えば50歳の時に亡くなるとすると、1000万円の2/3は自分で貯めたお金であり、保険会社の支払い分は1/3の333万円ほどになります。

平均すると30年で500万の保障と考えることができます。それを考慮すると、定期保険の方が割安に見えます。

さらに、最高1000万円が資金拘束されるデメリットは見逃せません。

何故なら、自由に使えるお金が手元あれば、投資やローン返済などに割り当てることで利益を出すことが可能だからです。

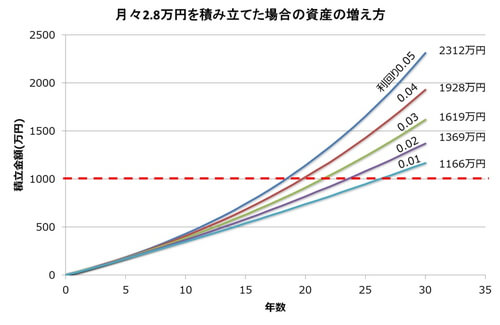

30年で1000万円貯めるために、毎月2.8万円を自分で積み立てる場合(合計1000万円)を想定しましょう。

貯金だと今のご時世全然増えませんので、投資をしたとします。

上記のグラフは月々2.8万円を積み立て、利回り1%~5%で運用した場合の年数と積立資産の相関図です。

投資として年3%の利回りで運用出来た場合、30年後には1619万円になります。619万円も増えるのです。

3%の運用は決して無理があるとは思いませんが(具体的な方法は投資のコーナーで説明する予定)、中々投資に踏み込める方は少ないので、ピンとこないかもしれません。

それでは、借金・ローンの返済に充てるとどうでしょうか。

ローン固定金利1%の場合、ローンを返すことで1%の利回りの投資と同じ効果が得られます。本来、年1%ずつ増えるはずだった借金が返済分無くなり、利子が減るからです。

先ほどのグラフの利回り1%を見て頂くと分かる通り、1000万円分の返済が1166万円分の返済になります。勿論、借金なのでお金は増えません。借金が利子により増えることを阻止したと考えて頂ければよいでしょう。

つまり、ローンの金利が1%なら差額の166万円得したことになります。しかも投資より確実です。

お金を保険会社に預けることで、これほどのお金を得る機会を損失してしまいます。

補足にはなりますが、途中解約がしにくい所もデメリットです。

単純に月3万円ほどを常に支払うことって難しいです。向こう30年の間に何があるか分かりません。家計が赤字で払えなくなるかもしれません。

状況が変化し、生命保険が不要になるかもしれません。そういった時、解約しか選択はありませんし、返戻金も少なく確実に損をします。

以上のことを考えると、養老保険はあまりおすすめ出来ません。自分では貯金出来ない、強制的に集金されないと駄目という方以外はやめておく方が賢明です。

終身保険はお得に見えるが、実際どうなのか

終身保険とはその名の通り、一生涯保証されるため、かけ続ければ、必ずお金が貰えます。途中解約もでき、払戻率は低いですがお金が返ってきます。払った物が戻ってくるので、人気があります。

また、保険料を払う期間が一生涯だったり、40年でそれ以上払う必要がないものであったり様々です。宣伝が巧妙で、一見物凄くお得に見えるので詳細に内容を2事例見ていきたいと思います。

ただし、生命保険としての期待値は養老保険と同等に意味は無いので、貯蓄性に着眼して検証します。

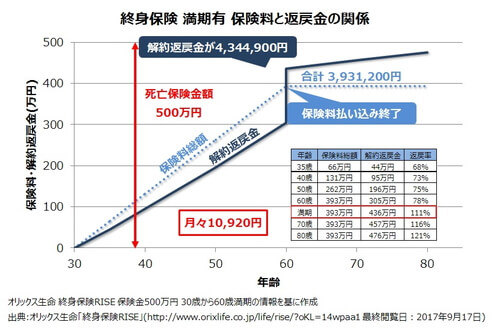

30歳から始めて30年で払込が完了する終身保険です。

払い終わるまでの解約は損しますが、完了した時点で払戻率が110%、それ以降も増え続けるため、死ななくても元金が増えるいい保険に見えます。事実、ここまで明確にリターンが分かるのは素晴らしい商品だと思います。

ただし、数字に騙されないでください。

上記の資産の増え方のグラフでも感覚的に分かると思いますが、利回りで考えると低いです。30年 毎月10920円(保険料と同額)の積立で元金を110%にする場合の利回りは、0.63%です。

思ったより低くありませんか。純粋な保険としての費用が含まれているため、もう少し利回りが良いですが、最初の110%ほどのインパクトが嘘のようですね。

勿論銀行に貯金するよりかははるかに良い利回りです。しかし、上で述べた通り、ローンを組んでいる方は返済する方が確実な利回りが可能ですし、30年間は資金が拘束されるリスクを考えると、飛び付き禁止です。

ローンは無いし、いざというときの蓄えもあるので、資産の拘束OKだけども、資産運用は自分でしないって方に向いているでしょう。

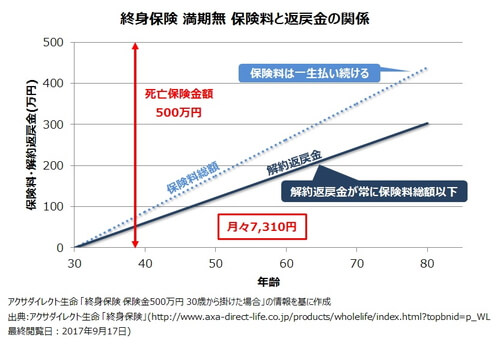

次に払込期間が一生の終身保険も見てみましょう

30歳 7310円/月で、平均寿命の80歳まで生きた場合、保険料総額は439万2千円で保険金が500万円であるため、61万円ほど多くもらえることになります。

しかし、利回りで考えると0.85%です。利子1%のローン返済に充てた方が良いです。

残念なことに長生きすればするほどさらに利回りが悪くなります。87歳を超えるとマイナスです。

そんなに長生きする自信が無い方やローンが無く、資産運用もしない方にはいいかもしれませんが、資産運用の目付きでいくと、少し勿体ないとは思います。

よって、上記2つの事例より、リターンは確かに魅力的ですが、支払う保険料をローンに充てたり、出来る方は投資に充てる方がトータルで良いことになります。悪くは無いですが、飛び切り良いとも言えない保険です。

まとめ

生命保険は、期待値やリターン率で考えれば、保険会社に支払う手数料が高いことが具体的な数値で見えたと思います。

不足の事態や万が一に備えて、本当に必要な方のみ、定期保険に入ることをおすすめします。

貯蓄性のある養老保険、終身保険は一見お金が戻ってくるのでお得に見えますが、高い保険料を支払うならローン返済や投資をする方が良い可能性が高いです。特別な事情が無いなら養老保険と終身保険は止めておくことをおすすめします。

ちなみに私の場合、貯蓄も一応あり、片方が死んでも生きていけないほど金銭的に困ることはありそうにないので、目先の費用を押さえる方が有益と判断し、生命保険には入っていません。

さらに付け加えると、住宅ローンを組んでおり、団体信用保険という生命保険の代わりのものに入っています。

団体信用保険は、ローン債務者が無くなるとローン残金を払わなくて済みます。

話は逸れましたが、団体信用保険に入っている方はローン残高分の生命保険に入っていることと同義なので、個別に生命保険が不要となる可能性はあります。