傷害保険とは?傷害保険と補償が似ている医療保険との違いを解説

公開日 2020年5月7日

この記事では傷害保険について理解を深めてもらうために、医療保険と違いを示しながら傷害保険を説明します。

医療保険と比較する理由は補償内容が似ており、混乱する方がいると思っているからです。

ちょっと調べれば分りますが、傷害保険も医療保険も「入院一日で5000円給付」のように補償内容が似た表現になっていることが分かると思います。

それぞれの保険の性質を理解していれば簡単な事かもしれませんが、私の場合はパンフレットをざっと見ただけではどう違うのか明確に分かりませんでした。

そこで、傷害保険と医療保険の違いを明確にするために情報をまとめましたので紹介します。

傷害保険の加入を考えている方に参考になればと思います。

傷害保険と医療保険の違い一覧表

いきなり結論となるのですが、傷害保険と医療保険の違いを表にしたものをお見せします。

特に注意点は赤字表記しています。これで理解出来る方はもうこの記事を読まなくて良いでしょう。

| 傷害保険 | 医療保険 | |

|---|---|---|

| 保険種類 | 損害保険 | 第三分野 |

| 補償(保障)内容 | 人(+モノ) | 人 |

| ケガによる通院・入院・手術・死亡など | 病気・ケガによる 入院・手術など | |

| 保険料 | ケガのリスクによる(職種など) | 年齢や健康状態による |

| 特約 | 個人賠償責任補償や携行品損害補償など | 先進医療の保障や三大疾病保障など |

上記のように表にすると結構似ていると思いませんか。初めて傷害保険のことを知ろうとした時は医療保険と混乱しました。

ここからは表の各項目について、もう少し丁寧に解説します。

保険の分類

いきなり馴染みが無い所だと思いますが、後の理解に役立つので保険の分類について説明します。

民間の保険は大きく分けて「生命保険」「損害保険」「第三分野保険」の3つに分類されます。

生命保険とは生死に関係する保険で、死亡保障のある保険やある年齢まで生きていると年金が給付される保険などを指します。

損害保険とはその名の通り偶発な事故による損害を補償する保険のことであり、傷害保険が該当します。

第三分野保険とは生命保険や損害保険のどちらでもない保険のことであり、医療保険が該当します。

特に覚えてほしいことは、傷害保険が損害保険であることです。言い換えると傷害保険は事故による損害を補償する保険であるということです。

これ以降で説明する傷害保険と医療保険の違いのベースとなっています。

また、補足にはなりますが、保険の考え方が異なることから生命保険は生命保険会社、損害保険は損害保険会社しか扱えないですが、第三分野保険はどちらの保険会社でも扱えることが法律で決まっています。

保険会社を選ぶとき、傷害保険や医療保険を扱っているかどうかを確認しましょう。

補償(保障)内容

補償(保障)内容の違いが最も大切です。よく理解してください。

ちなみに傷害保険は保険の役割上「補償」を使いますが、医療保険は「保障」を使います。これ以降、両方の補償(保障)を指すときは傷害保険に合わせて補償で表記します。

まず、保険対象は傷害保険は人で、特約で物も対象にできますが、医療保険は人のみです。

これは傷害保険は損害保険で、事故の損害は人だけでなく物も十分にありうり、補償の対象になるからです。

そして、最も大切なポイントは傷害保険はケガによる通院や入院などが発生した時のみ保険の対象であることです。

ケガとは偶然・急激・外来の事故によるケガのことで、医療保険より保険の対象範囲が狭いです。

もう少し詳しく説明すると、偶然とは偶然で予知出来ないことを指します。急激とは事故とケガが直接関係しており時間的間隔が無いことを指します。さらに外来とは被保険者の身体の外からの作用によることを指します。

例えば、脳卒中は外来という条件を満たさないですし、熱中症は偶然の条件を満たさないので補償対象になりません。他にもぎっくり腰や細菌性食中毒、当然ながら故意のケガも対象外です。

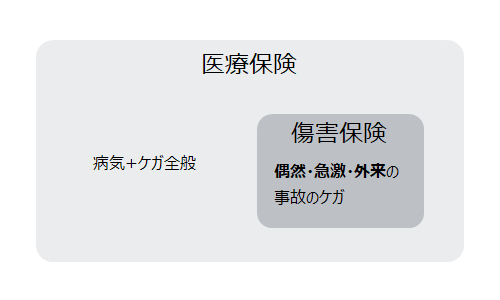

対して医療保険はどんな理由であろうと病気もケガも保険が適用されるので対象範囲が広いです。

上の図のように医療保険は傷害保険を全てカバーすると考えていただいてよいと思います。

保険料

繰り返しになりますが、傷害保険は損害保険で偶然・急激・外来の事故によるケガの損害を補償する保険です。

このよう偶発のな事故は年齢とか健康状態などと無関係で発生するので保険料も年齢や健康状態では決まらず、職種など何をしているかが保険料の決め手になります。

一方、医療保険は年齢や健康状態で病気のリスクが変わるので、保険料と年齢や健康状態は関係してきます。特に健康状態が悪い方は医療保険に加入出来ないこともあり得ます。

言い換えると傷害保険は誰でも加入出来ますので、医療保険に入れなかった方は傷害保険に入って少しでも不足分を補うといったことも可能です。

また、補償範囲が狭いことから傷害保険の方が保険料が安いことが多いです。

特約

特約ですが、傷害保険は偶発な事故を想定していますので、事故時の物損を補償するための携行品損害補償や他人へ損害を与えてしまった場合の賠償を補償する個人賠償責任補償の特約が用意されています。

一方、医療保険はそういったものは無いですが、公的医療保険の効かない先進医療の保障や三大疾病(がん・急性心筋梗塞・脳卒中)になった時は特別な保障をする特約等はあります。

特に重要なものは個人賠償責任です。自転車で衝突して他人をケガさせて約9500万円の賠償を命じられた例(【関西の議論】母親驚愕「息子の自転車事故の賠償金9500万円」の“明細”は… - 産経west)もありますので、是非入ってほしい特約です。

ただ、下記記事で紹介していますが、自動車保険や火災保険などの他の損害保険でも特約が用意されていたり、単体で加入することも可能ですので、個人賠償責任保険のために傷害保険に入る必要はありません。

まとめ

傷害保険と医療保険の大きな違いは、傷害保険は偶然・急激・外来の事故によるケガだけを対象としていることで、補償範囲が医療保険と違って狭いことです。

よって、基本的には医療保険で十分なはずですが、補償範囲を削ってでも保険料を低く抑えたい方や健康上の理由で医療保険に加入出来なかった方は傷害保険の加入を検討しましょう。