長期投資のメリット 若いときこそ投資を

公開日 2018年12月29日

更新日 2020年5月19日

投資に目覚めるタイミングは、定年退職後に多いと聞きます。個人投資家の意識調査(個人投資家の証券投資に関する意識調査について | 日本証券業協会 2019年度)の回答者の半数以上が60歳であることからもそのことが窺えます。

サラリーマンの定年退職は退職金というまとまった大金が手に入り、かつ収入ダウンするため少しでも収入を増やそうと投資を始めるためでしょう。

お金があればただ貯金しておくのは勿体ないので、投資をしようと考えるのは至極当然です。

逆に言うと、投資はお金に余裕がある人=年配の方がするものというイメージがあると思います。私も投資はお金にゆとりが出来てからでいいと思っていました。

しかし、投資に関する勉強をしていくうちに投資は出来る限り長くやった方がメリットが多く、たとえ少額でも若いときから始める方が良いことに気づきました。ウォーレン・バフェットも「ゆっくりとお金持ちになるのはかなり簡単」と言っています。(バフェット曰く:ゆっくりお金持ちになるのは簡単。だから貯金は早く始めること - ライブドアニュースより

そこで、本記事では長期投資のメリットについて紹介します。投資を始めるきっかけになれば良いと思います。

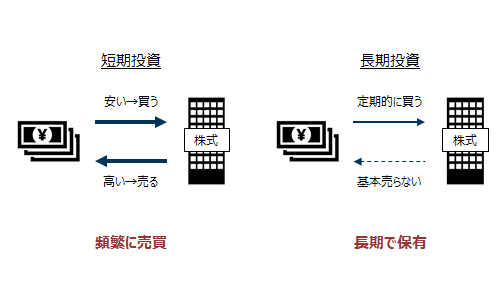

長期投資とは

もし、長期投資と聞いて思い描いているイメージが異なっていると都合が悪いので、私の考える長期投資を説明します。

上の図にある通り、長期投資というのは投資商品(図の例では株)を頻繁に売買せず、長期で保有する投資方法です。

具体的に期間で言うと、一度買ったら5年や10年は売らないような投資です。バイ アンド ホールドとも言われたりします。

投資をしている期間が長くても、デイトレードと言われるような頻繁に売買して利益を出す投資は長期投資とは呼びません。

そこに注意して以降の記事をご覧ください。

長期投資のメリット① 複利効果

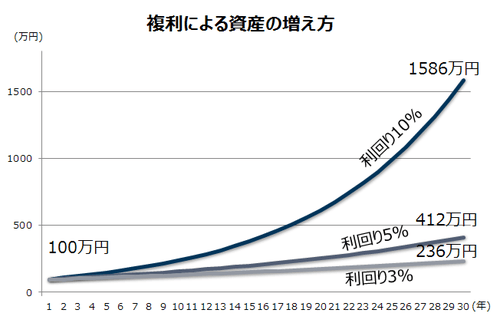

長期投資をすれば複利効果を期待できます。

複利の凄さはどこかで聞いたことがあると思いますが、具体的にグラフにしたのが上の図です。

年5%の利回りで運用出来た場合のグラフです。途中で投資額を増やすことはしていません。

見て分かる通り100万円が30年で、412万円と4倍にもなります。

これが複利の力で、アインシュタインも人類最大の数学的発見と言わしめたほどです。

計算すれば当たり前のことですが実際に数値にすると威力がありますね。

ちなみにこれを10年で達成しようとすると、利回りは約17%必要になります。

そんな高利回りの商品があるのでしょうか。株投資でプロでも7%出れば良いと言われています。

短期だけだったらあり得ますが、10年間常にというのは不可能に近いでしょう。

以上より複利の効果があるので、投資は長ければ長いほど良しとされています。

但し、現実は上記のグラフのように安定してリターンが得られません。現実の複利効果に高望みはしないようにしましょう。

長期投資のメリット② 損失リスク低減

長期投資は利回りがマイナスになるリスクを軽減させます。

この話は専門家でも意見が割れていて、統計学に強い方や金融工学の専門の方は「それは間違っている」と思われるかもしれません。

私も統計的に見ればそうだと思いますか、あくまで数学だけの話で、現実的にはリスクが低減されると考えます。

ここでは批判覚悟でその理由を2つ説明します。

リスク低減① 売り時を選べる

まず一つ目として、長期保有が出来れば売り時を選べ、損失を少なく出来るためです。

景気は上がり続けたり下がり続けたりすることは無く、上昇と下降を繰り返します。

そのため、長期保有が出来る状態なら、景気が良くてしっかり利益が出るタイミングで売れば損失は防げることになります。

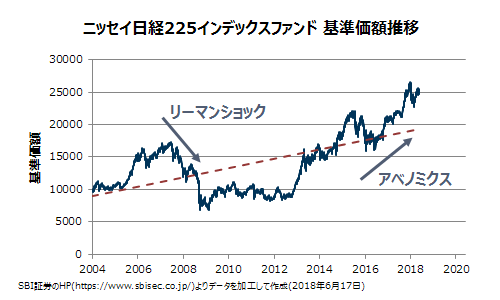

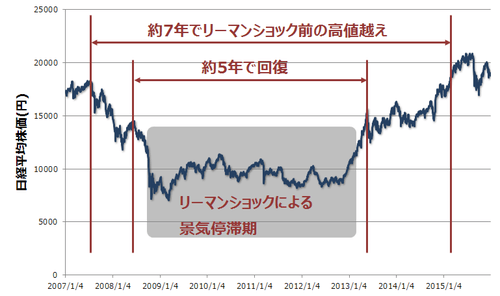

上のグラフを見てください。ニッセイ日経225インデックスファンドという投資信託という商品の値動きを示しています。

まだ記憶に新しいリーマンショックでは、がくっと暴落していることが分かります。

基準価額がほぼ半分になっていますね。

しかし、アベノミクスより盛り返し、2017年頃にはリーマンショック以前の基準価額を超えています。

赤の破線は値動きの回帰直線になりますが、右肩上がりで平均リターンは約5%になります。

これが正に景気が循環し、時間が経てばマイナスがプラスになることを歴史が証明しています。

言い換えると、たとえリーマンショック級の暴落を経験しても、時間があれば損失を0若しくはプラスに出来ることを示しています。

そして、長期視点で見れば、徐々に上昇傾向にあり、長く保有していればこの右肩上がりの波に乗れることが出来ます。

勿論、戻りようがないような所に投資をしていては駄目ですが、上記の投資信託のように、様々な所に分散投資をしていれば、必ず回復します。日経平均株価を見ても分かるでしょう。

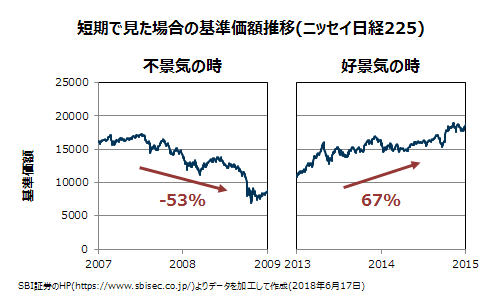

一方、短期で売買した場合どうでしょう。

下の図は先程の投資信託のグラフを一部分切り取ったものです。

右のように購入のタイミングが良ければいいですが、左の通り購入のタイミングが悪く、保有期間が短いと損失を取り返すことなく損失を確定することになります。

そうなると、モチベーションが下がり、投資から身を引くことにもなりかねません。

そのため保有期間を長くして左のような失敗を減らすことが得策といえます。

勿論、その代わり右のようなチャンスも無くなりますが、そもそも情報が圧倒的に少ない素人に右のような運用は狙えないので、リスクを抑えることが優先でしょう。

以上より、長期保有によって売り時を選べ、損失リスクを低減出来ることが理解できたと思います。

ただ、言うは易しで長期保有が難しいこともあります。

投資を始めたのが定年退職後だった場合、投資の利益を生活費に回そうって計画なら、耐えられないでしょう。

故に、冒頭で書いた通り若いときこそ投資をしてほしい理由です。

若くて投資以外に稼ぐことが出来れば、すぐに売ったりせず我慢強く待てますよね。

リスク低減② 積立投資による取得単価の抑制が可能

積立投資ってご存じでしょうか。名前の通り、毎月一定量を投資することです。

この投資方法は購入時の単価(取得単価)を簡単に抑えられるメリットがあります。

投資の基本は安く買って高く売るです。ただ、この安く買うって行為ですが、プロでない我々が的確に狙って買うのは難しいです。

むしろ、高い値で買ってしまう可能性もあります。

そういったときに積立投資をすると高いときや安いときも関係無く買うので、長い目で見ると平均的な値段で買うことが出来ます。

安くは買うチャンスは逃すことになりますが、高く買ってしまう失敗は確実に防げる方が大きなメリットになります。

さらに、積立金額を一定に決めているとドルコスト平均法が使えます。

定額で継続的に購入すると、価額が安いときは大量の口数(株)を買い、高いときは少ししか買わないので、口数(株)単価で見ると平均より安く買えていることになります。平均取得単価が下げられます。

この手法をドルコスト平均法といいます。 当サイトおすすめの積立投資のメリットと見落としがちなデメリットを紹介

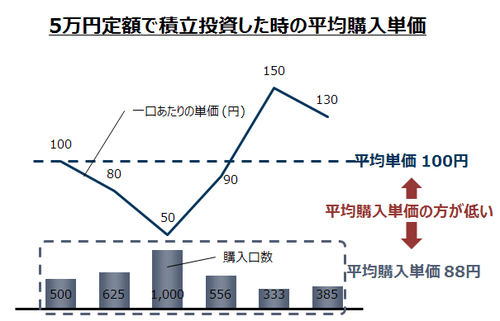

言葉だけだと少し分かりにくいと思いますので、下の図にあるように投資信託を定期的に購入したことをイメージして説明します。

上の図は5万円分の投資信託を定期的に購入したものを表した図です。

折れ線は1口あたりの単価、棒グラフは購入口数を表します。

平均単価は100円になることに対し、平均購入単価は88円と低い単価で購入出来たことになります。

以上より、取得単価を下げることが出来ることが理解できたと思います。

しかし、この積立投資のデメリットの1つとして、ある程度投資期間が必要になることです。

景気は循環しますので、その循環が1順する位の間積立投資をすれば、理屈では完璧になります。

上のグラフより、リーマンショックの時は元に戻るまで約7年かかっています。

よって、10年位続けてほしいです。10年間の積立投資は完全に長期投資です。

実際、時期が悪くなければ、10年の積立投資でなくても良いと考えますが、積立投資を考える場合は長期投資しかありません。

若いときから投資を始めるメリット

長期投資のメリットとは違いますが、副題にもある通り、若いときから投資を始めるメリットもありますので、紹介します。

若い時から投資を始めるメリット① 失敗しても取り返せる

当たり前ですが、若いときに多少失敗しても、まだまだ稼ぐ力があるので、失敗分を残業なり、転職なりして取り返せます。

この稼ぐ力というのは、単純に年収でなく、これから稼ぐお金のことであり、若いほど稼ぐ年数が長いので稼ぐ力があることになります。

また、失敗して反省した分、次に活かせるチャンスもあるので、お勉強代と思って次に行けます。

しかし、定年退職後だと、お金を稼ぐ力が減っているため、簡単には取り返せません。また、退職金といった大きな額で失敗すると尚更です。

よって、若ければ稼ぐ力がまだまだあり、投資金も少なくて失敗しても取り戻すことが簡単です。

金銭感覚を養える

投資をすることで金銭感覚を養えます。

生きていく上でお金は大切ってことは分かっていると思いますが、それを感覚ではなく定量的に捉えるようになってきます。

私の実体験で幾つか例を出します。

ATMの手数料

飲み会に行く前に「現金がない」ことに気づき、慌てて1万円下ろしたとします。手数料は108円でした。

たった108円ですが、1万円を銀行から返してもらうのに1%の手数料がかかったことになります。

既に説明した通り、投資でお金を増やそうとすると年率5%ぐらいが妥当です。それが、手元にお金がないばっかりに一瞬で1%持っていかれます。悔しくありませんか。

自分の給料

自分の給料の見方も変わります。不労所得で自分の給料分を稼ごうと思うと大変です。

年収300万円と仮定し、投資によって得られる利回りが5%とします。

5%はある程度リスクを取りつつも無理なく達成出来るであろう数値です。

この条件で300万円を稼ごうと思えと、資金は6000万円必要になります。

6000万円あれば20年以上無職でも生きていけるぐらいの資金です。

年収300万円と聞くとあまり高くはないですが、投資で得るのは至極困難であり、労働する価値を正しく理解出来るでしょう。

節約

さらに、節約についても視方が変わってきます。

スマホ代が高く、節約のためにキャリアからMVNOに乗り換えたとします。

おそらく、5000円弱節約できます。年間で6万円です。

これを投資で得ようとすると年5%運用なら120万円分の投資が必要になります。

120万円資金を集めて投資しろと言われたら尻込みする方も多いと思います。しかし、それをしなくてもMVNOにするだけでそれと同等以上の効果があります。

以上の通り、金銭感覚が変わってくると思います。

ケチケチしろといっているわけではありませんが、金銭を数値で捉えることは正確に金銭を捉えることに繋がります。

以上、2つの理由から若い時から投資を始めてほしいと思います。そもそもこのサイトはそういった想いも込めて立ち上げたものです。

まとめ

長期投資による複利の恩恵とリスクの低減を得られるので、お勧めです。また、若いときから投資すると、失敗を次に活かせることや、金銭感覚を養えるのでお金の扱い方が上手になるので、ぜひ投資は金額に関係なくなるべく早く始めてみましょう。