団体信用生命保険には入らない?民間の生命保険との優劣を比較

公開日 2018年8月25日

更新日 2019年4月13日

住宅を購入してローンを組むとき、団体信用生命保険の加入を検討すると思います。

団体信用生命保険は団信とも言われ、ローン契約者が亡くなった時にローン返済が免除(保険会社が肩代わり)になります。

ほとんどの方は迷わず入るでしょう。銀行によっては強制の所も多いです。

しかし、中には団信を外せるものもあります。代表として、フラット35なら団信を外すことが可能です。

勿論、外せば保障が受けられないので何かあったとき困ります。一括で払える現金が無い人は保険は必須です

しかし、それは団体信用生命保険である必要はありません。自分で生命保険等に入れば良いのです。

そこで、この記事では、団体信用生命保険と民間の生命保険の優劣を比較検証しましたのでご紹介します。

結論 民間の生命保険と比較した結果

先に結論を書いておきます。

確認した民間の保険はほんの一部であり、全てに言えるわけでは無いことを御了承下さい。

定期生命保険と団体信用生命保険の比較は保障される保険金の額が違うが、それを考慮するとコスパは大差無しでした。

収入保障保険と団体信用生命保険の比較もコスパは大差なしでした。

よって、コスパは悪くなく、団体信用生命保険は割高ということはありません。

しかし、団体信用生命保険と民間の生命保険との決定的な違いは保険金が現金なのか現物(家)なのかという点です。

そこにさえ注意していれば、団体信用生命保険でなにも問題ありません。

それでは、上記の結論に至った検討内容をご紹介します。

ちなみに検討した視点は下記の2項目になります。

- 団信のコストパフォーマンス(保険金と保険料の比較)

- 団信と民間の生命保険の違いからくるデメリット

団体信用生命保険のコストパフォーマンス(保険金と保険料の比較)

一つ目はコストパフォーマンス(費用対効果)を比較します。言い換えると、保険金や保険料に着目します。

初めに団信の保険金と保険料を見てみましょう。

団信の実質の保険金と実質の保険料

他の生命保険と比較するために、まず団信の保険内容を理解する必要があります。

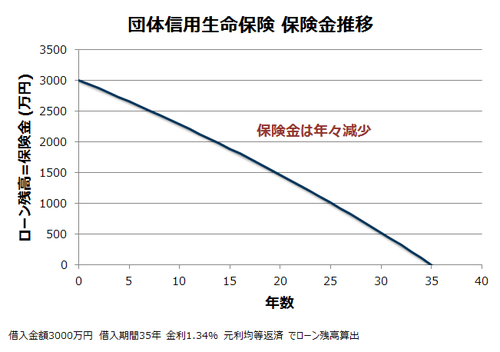

まずは保険金についてです。ローン残金が0になることから、ローン残高=保険金です。

フラット35で3000万円35年のローンを組んだとします。1.34%(2018年8月19日最低金利)で元利均等で支払った場合のローン残高をグラフにします。

上記の通り、ローン残高は年々減少しますので、ローン残高=保険金より保険金も年々減少します。

これは意外と見落としがちな点です。不謹慎ですが、早く無くなる方が受け取れる保険金は多くなります。

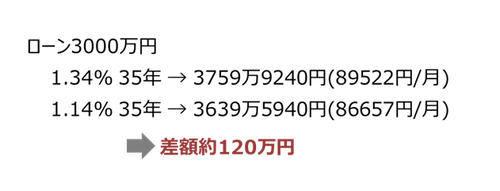

次に保険料についてです。フラット35でローンを組んだ場合、団信を外すと0.2%金利が下がります。

これは2017年10月からの制度です。それ以前にローンを組んだ方は計算方法が異なりますのでご注意下さい。

団信有無でのトータルのローン支払額を比較したのが下記になります。

見ての通り、団体信用生命保険有りで約3760万円、無しで約3640万円となり、差額は約120万円です。

つまり、35年間で120万円の保険料を使い、ローン残高のグラフの保険金をかけることになります。

団体信用生命保険の特徴は理解頂けたでしょうか。

保険金を受け取れる条件がほぼ同じである、定期保険と所得補償保険の2つの保険と比較します。

定期保険とのコストパフォーマンス比較

まずは最もオーソドックスである定期保険との比較を行います。

定期の生命保険とはいわゆる掛け捨ての生命保険のことです。

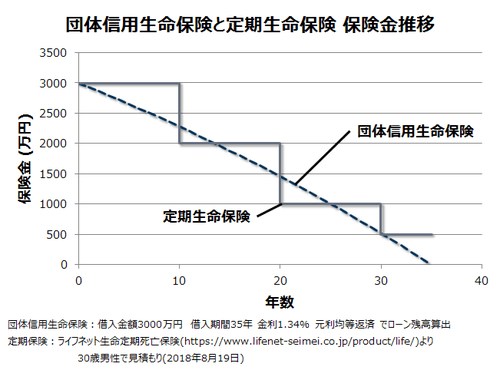

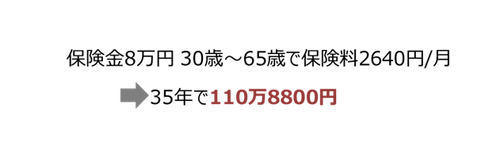

比較的安い、ライフネット生命保険の定期生命保険で試算しました。30歳~65歳の35年定期保険にかけたとします。

また、上記の通り、団体信用生命保険は年々保険金が減少するので、生命保険の保険金も下記の表のように少しずつ減らします。

まず、保険金のグラフを見てみましょう。

定期生命保険も10年で保険金を減らしていますが、全体的に団体信用生命保険よりも多く保険金をかけていることになります。

| 年齢 | 月額保険料 | 期間合計保険料 |

|---|---|---|

| 30歳~39歳 | 2704円 | 32.45万円 |

| 40歳~49歳 | 3600円 | 43.20万円 |

| 50歳~59歳 | 4217円 | 50.60万円 |

| 60歳~65歳 | 4955円 | 29.73万円 |

| 全合計の保険料 | 155.98万円 | |

| ライフネット生命定期死亡保険(https://www.lifenet-seimei.co.jp/ product/life/)の見積りより(2018年8月19日) |

||

次に表を見ると、保険料が156万円と団体使用生命保険より36万円ほど高いです。団信より保険金が多いので、当然のことです。

つまり、生命保険の掛け捨てだとどうしても団体信用保険よりも保険金が高く設定されるため、費用も高くなります。

同条件で比較出来ていないため、どちらが良いかは優劣がつけがたいですが、団体信用生命保険のコスパが悪くないことは確かです。

収入保障保険とのコストパフォーマンス比較

収入保障保険ってご存知でしょうか。

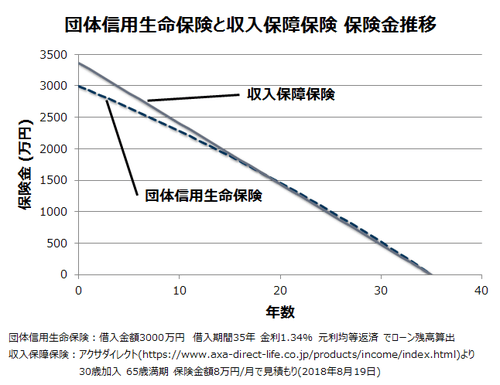

収入保障保険は保険金が降りる条件は生命保険と同じですが、保険金として 毎月○○円を被保険者が満期(60歳や65歳)になる年まで受け取るような形態を取ります。

そのため、満期に近づくほど、貰える総額は減少しますので、団体信用生命保険の保険金と似たものになります。

下記グラフをご覧ください。

保険金は毎月8万円で、定期生命保険の時ど同様に、30歳~65歳の35年保険にかけた時の保険金受取額の推移です。

団体信用生命保険の保険金の受取額の推移と似たグラフになっていることが分かります。

保険金を毎月8万円にして、団体信用生命保険より少し多めになるように設定しました。

団体信用生命保険は保険金を一括で貰いますが、収入保障保険は分割です。

一括で貰うことも可能ですが、減額されることが多いことを加味して、保険金を上乗せしました。

この収入保障保険を保険会社アクサダイレクトで見積もりをしました。

収入保障保険の保険料は総額110万円で、団体信用生命保険より10万円ほど少し安いですね。

収入保障保険は一括で貰うと減額があることも考慮すると、コスパ(費用対効果)は、団体信用保険とほとんど大差ないことが分かります。

よって、団体信用生命保険はコスパだけで見れば悪く無い保険になります。

但し、団信特有のデメリットがありますので、それも加味する必要があります。

団体信用生命保険のデメリット

団体信用生命保険は少し特殊なため、普通の保険にはないデメリットや注意点があります。

まず、団体信用生命保険と民間の生命保険との違いを表にしましたのでご覧ください。

| 団体信用生命保険 | 民間生命保険 | |

|---|---|---|

| 保険金受取り条件 | 基本同じ | |

| 受取り | 家 | 保険金を現金 |

| 保険金の設定 | ローン残高で 自動的に決定 | 変更可能 |

| 加入条件 | 各社色々 | |

| 加入日 | ローンを組む時 | いつでも可 |

| 解約 | いつでも可 | |

上記の違いの中で最大のデメリットは、保険が降りるとき、お金ではなく家が手に入ることです。

意外に見落としがちな点です。現金ではなく家が手に入るので、まとまったお金が必要な方は家を早く売らないといけません。

たとえば、旦那さんが亡くなったことを想定しましょう。

子供がいなくて奥さんがばりばり働いている方なら、収入も安定しているので特に生活環境を変えなくても大丈夫かもしれません。

しかし、子供がいたり、専業主婦の場合は生活が大きく変わる可能性大でしょう。

働く場所を探したり、保育園も探したり、職場や保育園に近いところに引っ越しをしたり・・・

また、実家に戻ることも考えられます。一人で子育てと仕事の両立は難しいですからね。

そうなってくると、まとまったお金が欲しくなりますし、家は不要になるので売るでしょう。

掛け捨ての生命保険ならまとまったお金が手に入ります。ローンは残りますが、すぐに返済する必要はありません。

家を慎重に売って、ローン全額返せるようになってから返せば良いでしょう。

しかし、団体信用保険の場合は家が残り、現金はありません。

家を売ればお金を手元に残せますが、買い手がそう簡単には見つかりません。

現金が手元に無ければ新しい生活の準備が出来ないので、まとまったお金の無い方は、先に大金が入る生命保険の方が良いでしょう。

このデメリットが飲める方は団体信用生命保険に加入しましょう。

しかし、残念ながら、団体信用保険を外せないところは結構あります。

冒頭で説明した通り、フラット35なら団体信用生命保険は外せます。しかし、民間のローンなら必須になっていることが多いです。

それはお金を貸す側に立って考えれば分かりますが、銀行は確実に返済してほしいので、団体信用生命保険をつけたがるでしょう。

ご注意ください。

総合的に見て、団体信用生命保険は縛りが多いので、自由に保険を選びたい方は民間の生命保険が良いでしょう。

まとめ

以上をまとめますと、団体信用生命保険をおすすめできる方とそうでない方は以下のようになります。

団体信用生命保険をおすすめできる方

- 手元にまとまった現金(生活費1年分と引っ越し、葬儀費など)があり、現物支給(家)で良い方

- 被保険者が亡くなっても、引っ越しをすることは絶対無いと言い切れる方

一般的な生命保険をおすすめする方

- 現金がすぐに必要になる方

- 保険金を自由に設定したい方

保険内容に対する保険料(コスパ)はどれを選んでも悪くありません。無視して良いと思います。

注意点として、団体信用生命保険が強制の所も多いので確認しましょう。

最後に補足。

亡くなる以外にも、働けなくなった時もローンの返済が難しくなります。そのために就業不能保険や所得補償保険という選択肢もあります。

働けなくなった時に保障してくれる保険です。詳しくは別途説明する予定です。ご参考までに