住宅が売れるために考えることを3つのステップ

「家を買う前に売る時のことまで想定して欲しい3つの理由」で説明した通り、家を買うことだけでなく売ることも考えて欲しいと思います。

では、具体的にどういうふうに考えたらいいのかが分からない方のために、住宅が売れるために考えることを3つのステップで紹介します。

私も下記で紹介する方法で考えており、実際に住んでいた家を売却出来ました。

タイミングが良かったこともありますが、利益が出て損はしていません。説得力はあると自負しております。

土地の価格と建物の価格 住宅の資産価値

家を売ることを考えるなら、まず住宅の価値を知らなくてはいけません。

購入する際に支払金額が分かるので、「当然知っている」と考えがちですが、土地と建物を別々で考えた市場価格を知っているでしょうか。

分ける理由は、資産価値の増減の仕方が異なるためです。

バブル以降、土地の値段は大きく変化していません(急激に開発された場所、周りの環境が著しく変化した場所を除く)

一方、建物は価値が買った瞬間から下落します。下記グラフの通り、木造なら15年で価値が8割減になるように下がります。

ちなみに、減価償却の方は税法上で決まる数値で、(財)不動産流通近代化センターの方は市場で決まる数値と考えてください。

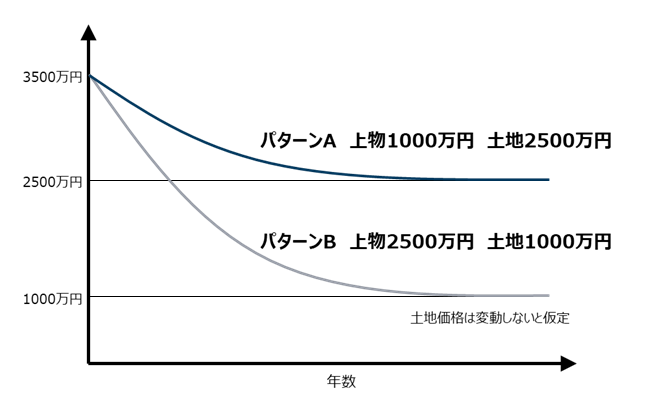

そして、土地価格は下がらないと仮定し、資産価値減少曲線の概念グラフが下記の通りです。

上記のように、同じ金額の住宅を購入しても、土地と建物の割合が異なると、資産価値の減少が大きく異なります。

後ほど説明しますが、ローン残高を加味するとより一層資産価値の減少を考える意義が分かると思います。

勿論、価値0円だから住めない訳ではなく、あくまで市場に出す時の価値です。

また、近年は長期優良住宅と言われる家が増えており、市場が正しく価値を捉えるようになれば、違ってくるかもしれません。

逆に注文住宅で特殊な間取りにしてしまった場合、建物の価値は買ったときより大きく下落する可能性もあります。

以上より、住宅の価値を正確に捉えるためには、土地の価格と建物の価格を分けて考えましょう。

土地の価格を把握する方法は別途説明しますが、自分が購入する物件だけを知るのではなく、他の土地も不動産屋さんから入手しましょう。

土地の評価の仕方は人、立場が変われば変わってしまうので、沢山の情報を得て、見積精度を上げましょう。

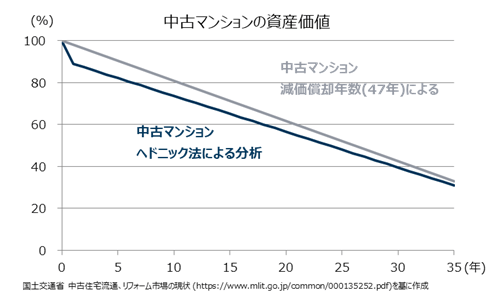

ちなみにマンションの購入の方は土地と建物を分けて考えなくてもいいと思います。

登記には「敷地権の割合」があり、土地の所有割合が分かるので推定は可能ですが、所有割合が小さいので土地価格も小さくなるためです。

加えて、マンションの建物自体が木造戸建より価値が下がりにくいため、木造戸建のように顕著に影響が出ません。

下記がマンションの資産価値のグラフです。ヘドニック法の方が市場で決まる数値と考えてください。

住宅価値と住宅ローンの残額の比較

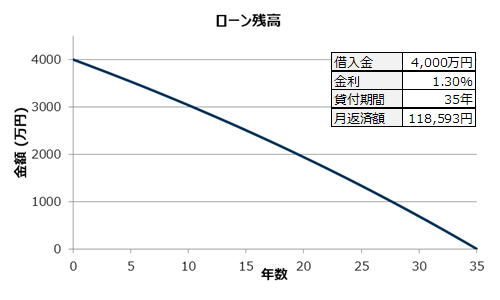

次に住宅ローンの返済計画を考えます。

ここは、機械的に考えるだけですので、簡単です。

金額、年数、金利だけで計画が分かります。スマホのアプリで調べれば簡単に出てきますし、自作エクセル資料もご利用ください。ローン計算.xlsx

金利が低い今は、長期ローン、金額もなるべく多く借りることをおすすめしており、下記グラフは4000万円35年で考ました。

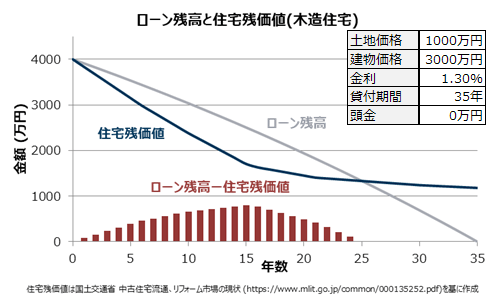

仕上げは住宅価値と住宅ローンの残額を並べます。

住宅価値>ローン残高なら利益が出ます。ローン残高-住宅価値がなるべく小さくなるようにすることが、売るときのリスク低減に繋がります。

上のグラフを見てみましょう。見ての通り土地価格が1000万円、建物価格が3000万円の家を想定しています。

買ってから25年間、住宅価値<ローン残高であり、15年でピークを迎え、800万円です。

当然、この25年間で売却となると損失を出します。最大800万円です。

25年以上住めば住宅価値が上回りますが、売却となれば購入時の諸費用や売却時の仲介手数料などが必要で、簡単に利益は出ません

もう一例見てみましょう。今度は土地価格が2000万円、建物価格が2000万円の家を考えてみましょう。

住宅価値<ローン残高ではあるものの、最大でも120万円であり、15年経てば住宅価値>ローン残高です。

このように比較をすることで、家を売る時の損失(リスク)を想定することが出来ます。

また、土地を高く、建物を安くする方がいいことが分かるでしょう。

ただ、建物は安くても新築なら2000万円は必要ですし、ケチって住みにくい家になったら意味ないので、建物はそんなに安く出来ません。

予算を上げられる方はいいですが、普通は上げられないためリスクを最小化することは中々難しいでしょう。

本筋から外れますが、解決策としては建物が安くなっている中古住宅を狙うのがおすすめです。

リフォームにお金をかけると一緒ですが、なるべくリフォームも最小限にすれば、建物は安く済ませるでしょう。

実際、私は中古住宅を購入し、売却しています。

売った時の2022年では、中古住宅の価値が上がっていたので、かなりの利益が出ました。

将来の需要を想定

最後は買い手が見つかりそうかどうかも考える必要があります。

いくら上記で住宅価値を試算しても、それは今の需要と供給のバランスで決めたもので、将来の需要が無ければ売れる価格は下落します。

ただ、将来の需要が分かるなら今頃大金持ちでこんなところにいませんよね。

それでも明らかに需要が下がるような所を知らずに購入しないように、下記のことぐらいは調べておきましょう。

- 購入予定の市の人口増減

- ハザードマップ

- 都市開発の有無

どれもインターネットで検索すれば出てくると思います。

特に人口増減は分かりやすいので必須です。増えていれば良しですが、多分減っていることが多いと思いますので、相対比較してみて下さい。

最寄り駅の利用者数とかもデータがあるかもしれません。

時間があるなら通勤時間帯などに電車に乗って、人数や学生や年配の方なども確認すると良いでしょう。

ハザードマップは将来災害で被害が出そうかどうかを知るためで、当然物件を買うときは確認してるはずですし、不動産の価格にも織り込み済みのはずです。

ですが、直近で起こった災害の記憶があると極端なマイナスイメージを持たれ、買い手が付きにくくなったり、資産価値が一時的に下落する可能性もあります。

ハザードマップ以外も売る時に不利になる情報はないかを想定してもう一度確認しましょう。

都市開発の有無は、これから発展する町なのかを知るためです。市が情報を公開していたりします。

インターネットで出てこなければ、自分の足で新しい建物や住宅が作られているかを見るといいです。更地にしている箇所、新しい商業施設など自分の目で見ても少し分かると思います。

まとめ

購入しようとしている住宅の価格を土地と建物の価格を分けて考えておき、ローン残高をシミュレーションすることで、5年後、10年後に売ったらどうなるかの見通しが立てておきましょう。

また、売ることになったら需要がありそうかも自分なりに考えておくことをお勧めします。

そうすることで、もし引っ越しして家を売却することになっても、最小限の損失で乗り越えられるでしょう。