投資をしないこともリスク!!貯金だけでは知らず知らずに損をしている

公開日 2022年7月19日

投資をしないことによるリスクについて説明します。

投資はリスクがあるとよく耳にすると思いますが、実は投資をしないこともリスクになります。

投資をしないということは所持金は全て貯金となるでしょう。

貯金なら額面が減ることはありませんので、リスクが無いと考えがちです。

しかし、実際は円の価値が下がることによる実質の資産が下がるリスクがあります。

これだけ言われても実感が沸かないと思いますので、この記事では投資をしないことが何故リスクになるのかを解説します。

ちなみに、決して投資をしてほしいだけでそう言っているのでは無いことをご理解下さい。

何故なら、あなたが投資をしても私には何の得も無いからです。単純に知識として知っておくべきことと考えます。

インフレリスク

インフレリスクというのは、物価が上がり相対的にお金の価値が下がるリスクのことを指します。

主に貯金をした時のリスクと考えてもらえればよいです。具体的にみましょう。

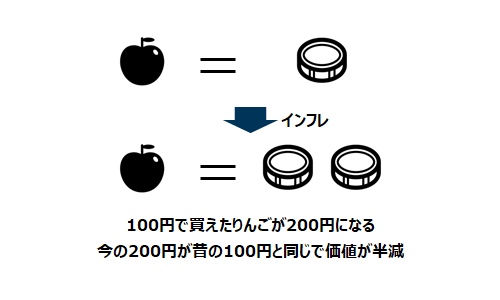

5年前リンゴが1個100円だったとします。

しかし、今はリンゴが1個200円もするぐらい、物価が上がっているとしましょう。

20年前から貯金している1000万円、あのときならリンゴが10万個買えました。(買わないですけど)

しかし、今なら1個200円になったので5万個しか買えません。

お金は減っていないけど価値は半分になっていませんか。

これがお金の価値が下がっているということです。

貯金をしていてお金の額面は同じ1000万円であっても、価値は500万円分しかなくて残りの500万円は消えたことになります。

これがインフレリスクです。

何故インフレが起こるのか

インフレリスクをさらに理解を深めるために、インフレが起こる原因を簡単に紹介します。

インフレの種類は大きく分けて2種類あり、ディマンドプル・インフレーションとコストプッシュ・インフレーションです。

ディマンドプル・インフレーション

ディマンドプル・インフレーションとは英語でdemand-pull inflationと書くことから分かる通り、需要(demand)要因で発生するインフレの事です。

需要が増えて供給が増えないと物価が上がります。

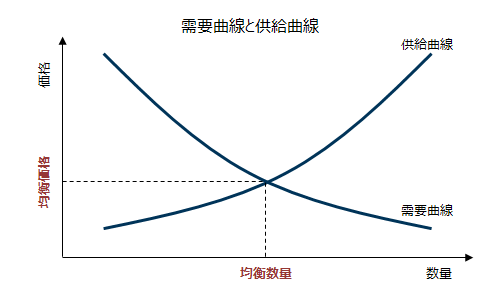

需要曲線と供給曲線はご存じでしょうか。

中学か高校で習っているはずですが、忘れている方も多いと思いますので簡単に説明します。

需要曲線とは、価格が下がると需要(欲しい・必要とすること)が増え、数量が増える関係性を表した曲線です。

一方、供給曲線とは、価格が下がると供給(与えること・生産量)が減り、数量が減るる関係性を表した曲線です。

この需要曲線と供給曲線が交差する所が実際の商品の価格(均衡価格という)になるという考え方です。

実際のデータは無いのであくまでイメージの話ですが、その通りだと納得して頂けると思います。

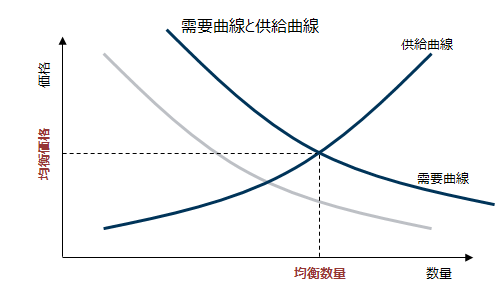

ここから話を戻しますが、需要が増えると需要曲線は平行移動して、需要曲線と供給曲線の交差点が上に上がります。

これが需要が増えて物価が上がるメカニズムです。例えばコロナでマスクが高騰したのも需要が極端に増えたからです。

マスクは商品1つの話なので、インフレに直結する訳ではありませんが、市場全体で需要が増えるとインフレになります。

他にも、全体として景気が良く給料が上昇傾向にあり、市場に出回っているお金が増えたときは需要曲線が平行移動して価格が上がります。

コストプッシュ・インフレーション

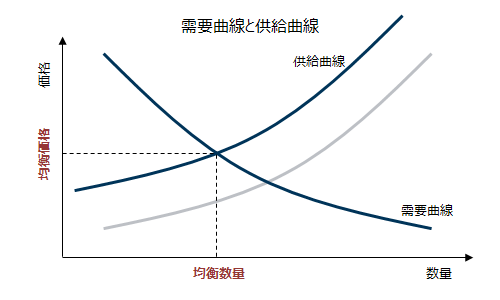

コストプッシュ・インフレーションとは英語でcost-push inflationと書き、コストが上昇することによるインフレです。

先ほどと同様に需要曲線と供給曲線で考えますが、供給曲線が平行したものと考えてください。

供給曲線が平行移動する理由は色々ありますが、いくつか例を挙げると、原油価格高騰による材料関係の高騰によるコストアップや、消費税増税によるコストアップ、農作物の不作、最低賃金引上げによる人件費アップなどあります。

他にも、自然災害や戦争などで生産が止まり、供給量が減った場合は供給曲線が平行移動し、価格が上昇します。

インフレが起こる可能性

こんなことが実際に起こるのかを具体的に見てみましょう。

この記事を読んでいる方は日本人だと思いますので、日本に特化して考えることとします。

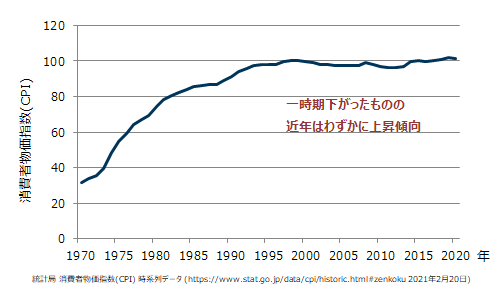

上記グラフは総務省統計局の消費者物価指数(CPI 2015年を100 生産食品を除く)を1970年から2020年まで表したものです。

CPIは、全国の世帯が購入する財及びサービスの小売価格の指標であり、高くなれば物価が上がったということになります。

高度成長期は急激にCPIが上がっている事が分かります。バブル崩壊後はCPIが少し下降傾向でありデフレが進んでいましたが、ここ10年は少し上昇傾向にあり、インフレが進んでいます。

このことから分かる通り、インフレは僅かであっても起きていることが分かります。

今のレベルだと大したことはありませんが、お金の価値は下がり続けています。

ご存じの通り、貯金で銀行に預けても金利はほぼ0ですので、増えることはありません。

これぐらいで済めばいいですが、もっと恐ろしいハイパーインフレというインフレもあります。

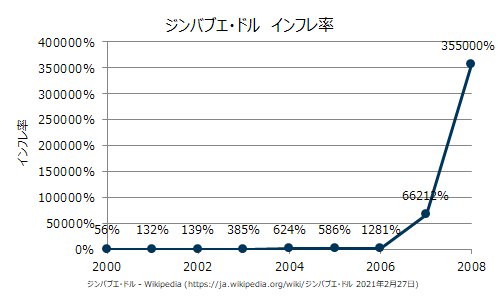

滅多にないですが、ジンバブエでは発生したので紹介します。

インフレ率が100%となると物価が100%UP=2倍となる計算になります。2001年が100%越えなので、物価が2倍超過となり見方を変えればお金の価値が半分未満となります。

最後の年は1万円あっても一年後に3円弱になる計算になります。本当に紙くずとなってしまいます。

これはジンバブエドルの信用が無くなり、価値が急落した結果です。

流石に日本でハイパーインフレが起こる可能性は低いですが、インフレは起こる可能性は十分にあります。

そもそも、日本は緩やかなインフレを目指しています。

2%を目指していますが、これが実現すれば毎年2%の貯金が無くなることになります。

インフレリスクに備えるにはお金以外の資産にする

インフレリスクに備えるには投資です。

ただ、投資というよりもお金以外の資産に変えるという言い方の方が正しいかもしれません。

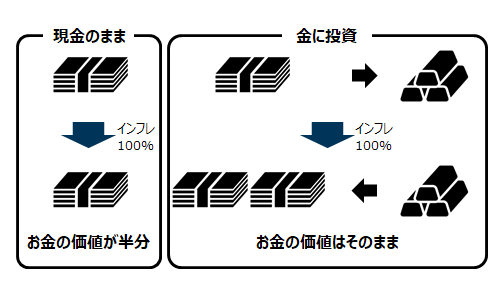

例えば、金(ゴールド)を買ってお金を土地に変えたとします。

そこから先ほどのインフレが起こると、物価は上がるのでりんごの値段が2倍になったことと同じく、金の値段は2倍になります。

金を100万分買っていれば200万円の価値になる金となっており、売れば現金200万円になります。

現金のままであったり、貯金の場合は100万円のままなので、100万円分の損はしたと感じるでしょう。

このように金を買ったりして現金を他の資産に変えることを一般的には投資と言われるので、インフレリスクに備えるには投資が必要ということになります。

勿論、金だけでなく、土地や株式なども同じようになります。

逆にデフレになると貯金が良い

勿論逆もあります。インフレの逆はデフレであり、デフレになると物価は下がり、お金の価値は上がります。

そのため、デフレでは貯金をしていれば円の価値が上がって実質的価値が上がります。

そのため、貯金が悪とは言っていません。貯金をしていると良いこともあります。

貯金だけではありません。例えば終身死亡保険は、基本的に保険料と給付される保険金が決まっていますので、デフレになりお金の価値が上がれば上がるほど利益を得ることになります。

貯金や投資を満遍なく

結局何が言いたいのかと言いますと、投資も貯金もリスクがあるということです。

投資をしていれば貯金のリスクを吸収、コントロールすることが出来ます。

但し、投資をすればまた別のリスクも発生しややこしくなることは事実です。

万能なものはありません。正しくリスクを把握することが大切です。

一般的にリスクを減らす簡単な方法は、様々に投資をする分散投資です。

日本の株式や債権、外国の株式や債権、不動産など沢山ありますので、毛嫌いせずに投資をしてみましょう。勿論、貯金もしておきましょう。

まとめ

貯金にもリスクがあり、投資をする事だけでなく、投資をしないこともリスクです。そのリスクは主にインフレリスクです。全てのリスクを把握した上で、資産の活用法を決めることが必要です。